Мировой рынок робототехники

Роботы в разных вертикальных индустриях

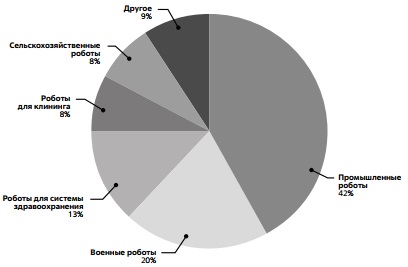

Отвечая на вопрос, какая вертикальная отрасль лидирует по объему применения робототехники, ряд аналитиков называет военное дело. В частности, по данным Strategic Market Research, около 20% рынка робототехники относится к военным роботам (см. рис. 9.18), и, соответственно, данная отрасль занимает наибольшую долю на рынке сервисных роботов. Сходного мнения придерживаются авторы публикации [ "Источники использованной литературы" ], которые пишут, что "оборонные роботы имеют самую значительную долю в области профессиональных сервисных роботов, что объясняется количеством произведенных единиц и их рыночной стоимостью".

Источник: Strategic Market Research [ "Источники использованной литературы" ]

При анализе рис. 9.18 бросается в глаза отсутствие в явных лидерах сервисных роботов такой категории как "транспорт и логистика", при том что в оценках IFR этот сегмент в денежном выражении занимал второе место после медицины.

До сих пор мы говорили о делении роботов на промышленные и сервисные и выделяли некоторые вертикальные области внутри промышленных и сервисных роботов. Действительно, такой подход иногда оправдан, поскольку многие сервисные роботы заточены только под конкретную вертикальную отрасль (роботы для доения или роботы для хирургии). Собственно, такой подход и принят на рис. 9.18. При этом мы уже отмечали некоторое несовершенство такого подхода, поскольку в некоторых индустриях могут использоваться одновременно и промышленные роботы, и сервисные. Например, в атомной промышленности известны решения по сортировке, упаковке ядерных отходов, построенные на базе промышленных роботов, наряду с этим в атомной отрасли используются уникальные сервисные роботы, которые применяются только для решения специфических задач этой отрасли. В этой связи в данном разделе далее мы будем говорить о роботах промышленных, коллаборативных и сервисных, в первую очередь, разделяя их по признаку отраслевого применения.

Военные роботы

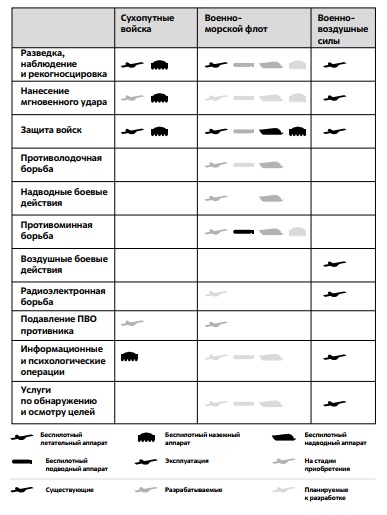

Военные роботы - это крайне широкая и в существенной мере закрытая тема. Мы не будем глубоко погружаться в данную область и дадим читателю лишь самое общее представление о том, какие существуют основные направления применения военных роботов.

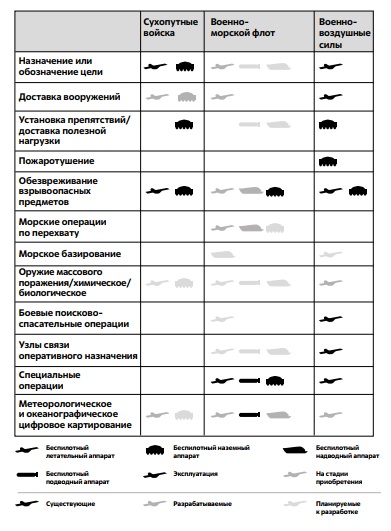

Подобную картину можно получить при рассмотрении рис. 9.19a, где представлены четыре типа беспилотных аппаратов: беспилотные летательные аппараты (UAV, Unmanned Aerial Vehicles); беспилотные наземные транспортные средства (UGV, Unmanned Ground Vehicles); беспилотные подводные аппараты (UUV, Unmanned Underwater Vehicles); беспилотные надводные аппараты (USV Unmanned Surface Vehicles), ранжированные по трем степеням готовности - "существу- ющие", "разрабатываемые" и "планируемые к разработке". Поскольку рис. 9.19b ссылается на анализ, приведенный в 2018 г., то очевидно, что часть решений, находящихся в стадии освоения и разработки, к моменту публикации курса уже перешла в стадию применения.

Источник: International CBRNE Institute [ "Источники использованной литературы" ]

Источник: "Источники использованной литературы"

Широкий арсенал беспилотников, применяемых в разных видах миссий, включает и весьма дорогие. Так, например, разведывательный беспилотник Global Hawk BAMS-D, производимый компанией Northrop Grumman, оценивается в 130 млн долларов [175].

По данным [ "Источники использованной литературы" ], объем мирового рынка военных роботов увеличился с $18,8 млрд в 2022 г. до $20,39 млрд в 2023 г. при среднегодовом темпе роста (CAGR) 8,4%. По мнению авторов данного отчета, на динамику рынка повлияет растущее внедрение различными странами наземных военных роботов для обеспечения безопасности границ, включая системы, основанные на беспроводных сенсорных сетях.

Среди активных участников рынка военных роботов выделяются такие страны как США, Китай, Япония, Южная Корея, Германия, Индия, Индонезия, Великобритания, Франция, Турция, Россия, Австралия и Бразилия.

Среди крупных игроков рынка военных роботов следует назвать такие компании как Lockheed Marin Corporation, Northrup Grumman Corporation, General Dynamics Corporation, BAE Systems, Aerovironment, Inc, Irobot, Boston Dynamics, Thales Group, Elbit Systems Ltd. и Turkish Aerospace Industries Inc.

Многие военные эксперты отмечают резкое повышение роли беспилотных роботов в военных миссиях. Согласно данным TrendForce [ "Источники использованной литературы" ], военные конфликты последнего времени продемонстрировали высокую эффективность использования военных БПЛА, которые показывают значительное преимущество перед обычными вооружениями, такими как истребители и танки, по количеству времени, необходимого для экипировки, загрузки вооружения и начала атаки. Более того, военные БПЛА способны находиться в небе во много раз дольше, чем обычные военные самолеты, что подтверждается их результатами в миссиях, связанных с дальней разведкой и нанесением авиаударов. В последнее время многие страны берут курс на то, чтобы сделать БПЛА ключевой частью своих стратегий национальной обороны и приобретения военной техники.