Мировой рынок робототехники

Источник: [ "Источники использованной литературы" ]

В разных рейтингах, посвященных ключевым производителям рынка промышленных роботов, в пятерку лидеров попадают одни и те же компании. Это ABB, Fanuc, Comau, Yaskawa и KUKA. Первые 4 в данном списке в некоторых источниках даже именуются как "The Big 4" - "Большая четверка" производителей промышленных роботов [ "Источники использованной литературы" ]. Однако оценки долей перечисленных компаний на рынке существенно различается, что, вероятно, связано с различием в методиках рейтингования.

Так, например, в публикации Statista [ "Источники использованной литературы" ] доли на рынке промышленных роботов за 2019 год распределялись следующим образом: Fanuc - 17,5%, ABB и KUKA по 13,5%, Yaskawa - 12% и все остальные - 43%. При этом, согласно данным Deallab [ "Источники использованной литературы" ], по доле мирового рынка промышленных роботов в 2020 г. ABB была на первом месте (8,4%), Fanuc на втором (8,3%), Comau (6,3%) на третьем и Yaskawa на четвертом с 5,5% (см. рис. 9.12).

Источник: "Источники использованной литературы"

Краткая информация по ключевым игрокам рынка промышленных роботов представлена в табл. 9.4.

| Компания | Год основания/ страна и город штаб-квартиры | Дополнительные сведения |

|---|---|---|

| ABB | 1988 г./ Швейцария (Цюрих) | Помимо робототехники, специализируется на других технологиях автоматизации и энергетическом оборудовании. Основные подразделения: электродвигатели и робототехника, промышленная автоматизация, электротехника. |

| Fanuc | 1972 г./Япония (Ошино) | Производитель оборудования для промышленной автоматизации, мировой лидер по производству ЧПУ. Деятельность компании Fanuc сосредоточена в трёх сферах: ЧПУ и лазерное оборудование, промышленные роботы и станки. |

| Comau | 1973/ Италия (Турин) | Решения по автоматизации сборки и обработки традиционных и электрических транспортных средств, роботизированные производственные системы. Предлагает полное семейство роботов (включая роботов для совместной работы и носимых роботов) с широким диапазоном и конфигурацией полезной нагрузки. |

| Yaskawa | 1915 /Япония (Китакюсю) | Производитель сервоприводов, контроллеров, переключателей и промышленных роботов для сварки, упаковки, сборки, нанесения покрытий, резки, обработки материалов и общей автоматизации. Первый робот был выпущен в 1974 г. (первый в Японии промышленный робот с электрическим приводом). |

| KUKA | 1898 /Германия, (Аугсбург), принадлежащий китайскому холдингу Midea | Компания была основана в 1898 г. как производитель ацетиленового газа. Впервые компания начала заниматься промышленной автоматизацией в 1956 г., выпустив систему автоматической сварки, а в 1971 г. создала своего первого сварочного робота. |

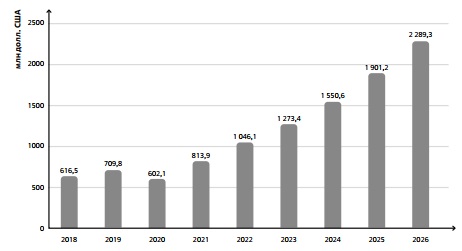

На рис. 9.13 представлено исследование рынка коботов по данным компании Interact Analysis. Согласно этому исследованию, в 2021 г. рынок коботов составлял менее одного млрд долл., а к 2026 году перешагнет рубеж в 2 млрд. долл.

Доля Китая на этом рынке по объему поставок в 2021 г. составила всего около 5%, и, по прогнозам, уже к 2026 г. превысит 54,4% (к этому времени годовой объем поставок составит около 50 000 единиц).

Источник: Interact Analysis, 2022 [ 163]

По данным IFR, в 2021 г. рынок коботов составлял около 600 млн долл. США 3Данные, представленные в докладе по экстремальной робототехнике директором ЦНИИ РТК со ссылкой на IFR .

Представление о распределении коллаборативных роботов разных производителей по грузоподъемности и собственной массе дает рис. 9.14.

Источник: [ "Источники использованной литературы" ]

Рынок сервисных роботов

Большинство аналитиков, описывающих рынок робототехники, сходятся во мнении, что таксономия в области сервисной робототехники только формируется 4Работы над унификацией таксономии и сертифицированием сервисных роботов ведутся как за рубежом, так и в Российской Федерации, где данный тип роботов представляет интерес прежде всего для добывающей промышленности и логистики, а например IFR четко заявляет в своих отчетах, что "Индустрия сервисных роботов более разнообразна, и таксономия в этой области менее отработана, чем в индустрии промышленных роботов" [ "Источники использованной литературы" ].

IFR отмечает, что требование наличия "определенной степени автономности" роботов в трактовке ISO не всегда выполнимо относительно сервисной робототехники. В некоторых случаях автономность роботов может быть даже запрещена на законодательном уровне, как например в медицине, где, в частности, хирургические роботы должны находиться под постоянным контролем человека. Далее мы приводим цитату из IFR: "… статистика IFR для сервисных роботов включает системы, основанные на некоторой степени взаимодействия человека с роботом или даже системы на полном телеуправлении, а также полностью автономные системы [166]". По сути, IFR признает, что "требование определенной степени автономности" в сервисных роботах несостоятельно и IFR вынуждена включать в свою статистику все типы сервисных роботов - как автономные, полуавтономные, так и неавтономные.