Мировой рынок робототехники

В данном разделе речь пойдет о стимулирующих и сдерживающих факторах развития рынка робототехники, будут приведены оценки различных аналитических компаний относительно его объема и динамики.

Как было отмечено ранее, наиболее устоявшаяся методика подсчета объема продаж пока существует только в отношении промышленной робототехники. Что касается сервисной робототехники, то тут сами аналитические компании признают, что методика оценки данной категории находится на стадии формирования. Данный факт вносит существенный разброс в том числе и в оценки совокупного мирового рынка робототехники. Тем не менее мы приведем мнения различных аналитических компаний, оценивающих глобальный рынок робототехники, попытаемся проанализировать размеры и причины разброса существующих оценок.

Стимулирующие и сдерживающие факторы развития рынка робототехники

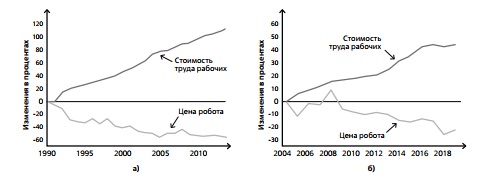

Одним из главных мотивов для внедрения роботов является постепенное снижение цен на данное оборудование, в то время как зарплаты рабочих постепенно растут (см. рис. 9.4). При учете затрат на страхование, обучение, больничные и обеспечение безопасной рабочей среды экономическая выгода от использования роботов становится еще более значимой. Если рассмотреть средние показатели для рынка США и взять 1990 год за точку отсчета, то, согласно оценкам McKinsey, к 2015 г. зарплаты рабочих выросли более чем вдвое, в то время как стоимость роботов уменьшилась примерно вдвое. Это существенное различие в динамике затрат на рабочую силу и стоимость роботов обеспечивает дополнительную экономическую привлекательность внедрения роботов в производственные процессы. Оно также подтверждает, почему все больше компаний стремятся внедрить автоматизацию с использованием робототехники, чтобы повысить эффективность работы и снизить затраты.

Согласно более поздним исследованиям Международной федерации робототехники (IFR) (см. рис. 9.4 (б)), общая тенденция сохранялась и после 2015 года. Однако в последнее время (с 2020 по 2023 год) цены практически стабилизировались. Это указывает на то, что хотя рост цен на роботов замедлился, они остаются доступными для компаний, которые рассматривают внедрение автоматизации и роботизации в свои производственные процессы.

Рост зарплат делает применение роботов все более привлекательным. Приведем следующие данные. В сентябре 2021 года средняя годовая зарплата в обрабатывающей промышленности США приблизилась к 50 400 долл., по сравнению с 46 600 долл. в начале 2020 года [ "Источники использованной литературы" ].

При этом современные более дешевые роботы значительно совершеннее старых версий. Конечно, следует отметить, что рост привлекательности инвестиций в робототехнику на фоне роста зарплат рабочих менее выражен в странах с более низкой оплатой труда. По данным [ "Источники использованной литературы" ], разница в стоимости рабочей силы в обрабатывающей промышленности по миру весьма значительна: от 60 долларов в час в Швейцарии до 39 долларов в США и около 5 долларов в Мексике.

Рис. 9.1. (а). Динамика цен на промышленных роботов на фоне роста стоимости рабочей силы. Индекс средних цен на роботов и оплату труда в промышленном производстве США в 1990 принят за 100%.; (б). Динамика цен на промышленных роботов на фоне роста стоимости рабочей силы. Индекс средних цен на роботов и оплату труда в промышленном производстве США в 2004 г. принят за 100%.

Источник: McKinsey&Company [ "Источники использованной литературы" ]; [ "Источники использованной литературы" ]

Постоянный рост производственных требований и нехватка квалифицированной рабочей силы - еще один драйвер роста рынка промышленных роботов в мире. Например, по данным Министерства труда США, по состоянию на январь 2020 года в экономике Соединенных Штатов имелось 7 миллионов вакансий, при этом только 5,6 миллиона человек искали работу. Поэтому производители для поддержания высокого уровня предложения вынуждены устанавливать роботов, которые повышают общую производительность, эффективность и результативность компании.

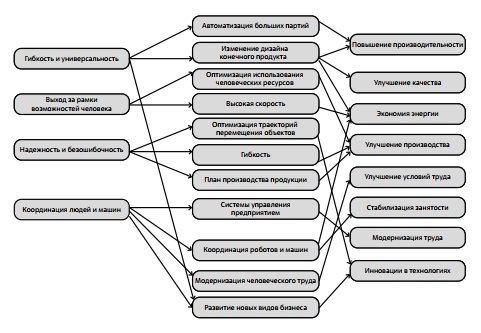

Комментируя выгоды от внедрения роботов на производстве, полезно рассмотреть диаграмму, представленную на рис. 9.2.

Источник: [ "Источники использованной литературы" ]

Среди сдерживающих факторов следует указать риск неисправности роботов в результате ненадежного поставщика или низкой квалификации компании-интегратора, наличие ошибок в ПО роботов, способных привести к нанесению ущерба здоровью персонала. Усугубляет данные риски слабость правовой базы в области идентификации ответственных лиц при вышеописанных инцидентах. В меньшей степени тормозит внедрение роботов подверженность данного типа оборудования киберугрозам.

Тот фактор, который мы указали как основной драйвер и связанный с высокими зарплатами рабочих на фоне дешевеющих роботов, не работает в странах с низкой и медленно растущей оплатой промышленных рабочих. Тормозом внедрения промышленной робототехники по-прежнему является высокая стоимость роботов для средних и мелких компаний. Внедрение робота предполагает не только затраты на покупку, но также на интеграцию, программирование и обслуживание. По данным компании RobotWorx, стоимость среднего нового промышленного робота у производителя составляет от 50 до 80 тыс. долл., а при добавлении специфики применения может возрасти до 100 000-150 000 долл. США.

Глобальный рынок промышленной и сервисной робототехники

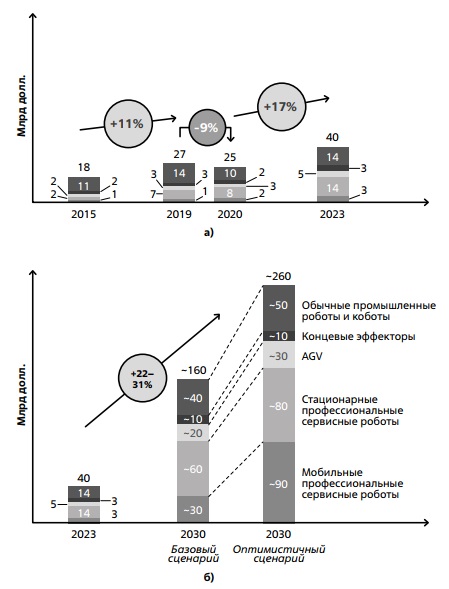

Одно из наиболее полных количественных описаний рынка робототехники можно найти на сайте аналитической компании BCG со ссылкой на исследования IFR, Markets and markets и самой BCG ( рис. 9.3).

Источник: BCG на основе данных IFR, Markets and markets [ "Источники использованной литературы" ]

Согласно таксономии BCG, рынок можно разделить на четыре категории: обычные промышленные роботы и коботы, стационарные роботы, оказывающие профессиональные сервисы (например, медицинские и сельскохозяйственные), роботы, оказывающие мобильные профессиональные услуги (например, профессиональная уборка, строительство и подводные сервисы), а также автоматизированные управляемые транспортные средства (AGV) для перемещения больших и малых грузов в логистике или на сборочных линиях.