Опубликован: 24.09.2017 | Доступ: свободный | Студентов: 1263 / 378 | Длительность: 12:18:00

Тема: Менеджмент

Специальности: Менеджер, Руководитель, Экономист

Лекция 4:

Амортизация

Аннотация: В этой лекции речь пойдёт об амортизации основных фондов и основных схемах её вычисления. Амортизация основных фондов - это (условный, регулируемый правилами налогового учёта) процесс перенесения их стоимости по мере физического и морального износа на производимый продуктВ английском языке это depreciation.

Отметим, что в русскоязычной литературе теперь всё чаще встречается словосочетание амортизация долга, которое является калькой с английского выражения loan amortization. Чтобы избежать путаницы, перевести на русский язык это понятие можно как списание, постепенное погашение. Об амортизации долга речь пойдет в лекции 6.

4.1 Амортизационные отчисления

Процесс амортизации реализуется посредством амортизационных отчислений, размеры которых определяются выбранным методом амортизации и существующим законодательством. Амортизационные отчисления являются элементом себестоимости: увеличение их размера приводит к уменьшению прибыли предприятия, а следовательно, и налогооблагаемой базы для уплаты налога на прибыль.

Амортизационные отчисления влияют на вычисление следующих важных характеристик:

- налогооблагаемой прибыли - амортизационные отчисления относятся на себестоимость продукции и тем самым уменьшают сумму налога;

- прибыли акционерной компании, используемой для выплаты дивидендов;

Законом разрешается применение различных схем, которые отличаются скоростью амортизации основных фондов. При равномерной амортизации каждый год списываются равные доли первоначальной стоимости оборудования в течение нормативного периода его эксплуатации. Такой способ амортизации плох при высокой инфляции, так как приводит со временем к существенному занижению себестоимости продукции, если не проводится переоценка основных фондов. Поэтому в условиях инфляции предприятия предпочитают ускоренную амортизацию, при которой амортизационные отчисления в первые годы большие и уменьшаются со временем.

При расчёте амортизационных отчислений используются три параметра: первоначальная стоимость, срок полезного использования (эксплуатации) и остаточная (ликвидационная) стоимость. Станки, оборудование, здания и другое имущество предприятий (основные фонды) имеют срок эксплуатации, определяемый специальными нормативами. Балансовая стоимость этого имущества, зафиксированная в бухгалтерских документах, уменьшается за время срока эксплуатации до нуля или до некоторой остаточной стоимости. Законодательство может оговаривать фиксированную остаточную стоимость. Суммы, на которые уменьшается стоимость имущества, называются амортизационными отчислениями}. Рассмотрим основные способы расчёта амортизационных отчислений.

4.2 Равномерная амортизация}

Введем обозначения, которые будем использовать на протяжении всей этой лекции. Первоначальную стоимость амортизируемого объекта обозначим через S, срок его эксплуатации - через n, а остаточную стоимость - через V.

Предположим сначала, что V=0. При равномерной амортизации (РА) стоимость имущества уменьшается ежегодно на (100/n)%, или на денежную сумму S/n.

Таким образом, величина ежегодных амортизационных отчислений равна S/n. Стоимость имущества в конце k-го года S_k вычисляется по формуле:

Следовательно, величины  образуют убывающую арифметическую прогрессию, разность которой равна

образуют убывающую арифметическую прогрессию, разность которой равна  .

.

Если остаточная стоимость ненулевая ( ), то стоимость имущества в конце k-го года вычисляется по формуле:

), то стоимость имущества в конце k-го года вычисляется по формуле:

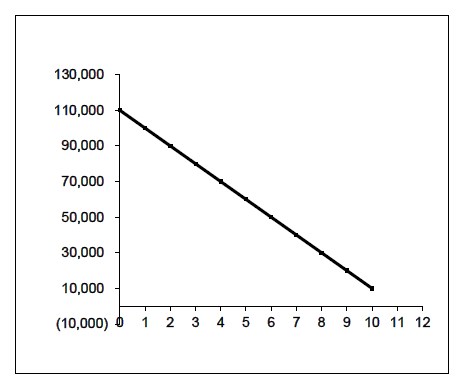

Пример 41. Фирма приобрела за 110 000 руб. измерительный прибор, срок службы которого составляет 10 лет. Составим таблицу амортизационных отчислений при РА. Остаточная стоимость прибора через 10 лет будет равна 10 000 руб.

Решение.Вычислим сумму, которая должна быть списана за 10 лет:

Ежегодно стоимость снижается на 10%, следовательно, ежегодные амортизационные отчисления равны

Построим таблицу изменения балансовой стоимости прибора по годам, используя формулу (4.1):

| Год службы | Амортизационные отчисления (руб.) | Стоимость на конец года (руб.) |

|---|---|---|

| 0 | 0 | 110 000 |

| 1 | 10 000 | 100 000 |

| 2 | 10 000 | 90 000 |

| 3 | 10 000 | 80 000 |

| 4 | 10 000 | 70 000 |

| 5 | 10 000 | 60 000 |

| 6 | 10 000 | 50 000 |

| 7 | 10 000 | 40 000 |

| 8 | 10 000 | 30 000 |

| 9 | 10 000 | 20 000 |

| 10 | 10 000 | 10 000 |

В англоязычной литературе понятию равномерная амортизация соответствует понятие Straight-Line Depreciation. В самом этом названии отмечается, что график изменения балансовой стоимости амортизируемого объекта представляет из себя прямую линию.

Построим график изменения балансовой стоимости прибора по годам (рис.8), используя приведённую выше таблицу. На оси абсцисс будем откладывать периоды эксплуатации (годы), а на оси ординат - значения балансовой стоимости в конце соответствующего года. Из уравнения (36) видно, что график балансовой стоимости является прямой, которая пересекает ось ординат в точке (0,S). Тангенс угла наклона прямой равен

Обычно владелец имущества заинтересован в быстром уменьшении его балансовой стоимости и переносе её на себестоимость продукции, так как при этом уменьшается база для исчисления налога и, следовательно, сумма налога. Надо заметить, что и реальный физический износ оборудования обычно идет быстрее в начале срока службы, чем в конце. Например, автовладельцы знают, что автомобиль изнашивается быстрее в первые годы эксплуатации, чем в последующие. Поэтому разработаны методы ускоренной амортизации. Рассмотрим эти методы.