Опубликован: 24.09.2017 | Доступ: свободный | Студентов: 1257 / 377 | Длительность: 12:18:00

Тема: Менеджмент

Специальности: Менеджер, Руководитель, Экономист

Лекция 4:

Амортизация

4.3 Правило суммы лет

Правило суммы лет ПСЛ1На английском языке - Sum-of-the-Years'-Digits Depreciation. для вычисления амортизационных отчислений состоит в следующем. Если срок амортизации равен n лет, то вычисляем по формуле суммы арифметической прогрессии величину  - сумму номеров лет:

- сумму номеров лет:

Амортизационных отчисления в i-м году вычисляется по формуле:

где, как и раньше, S - первоначальная стоимость имущества, V - его остаточная стоимость.

Амортизационные отчисления по ПСЛ образуют убывающую арифметическую прогрессию. Поэтому этот метод называется еще методом убывающей арифметической прогрессии. Вычислим разность этой арифметической прогрессии:

![d = A_{i+1}-A_{i}=(S-V)\,\left(\frac{n-(i+1-1)}{K_n}-\frac{n-(i-1)}{K_n}\right)=\\[4pt]

&=&\frac{S-V}{K_n}\,(-1)=-\frac{2\,(S-V)}{n(n+1)}](/sites/default/files/tex_cache/4bb04cc8b753287e70a38a73daf93c57.png)

Пример 42. Фирма из примера 41 решила ускорить процесс амортизации, применив правило суммы лет. Составим таблицу амортизационных отчислений.

Решение. Сначала вычислим сумму лет

Выпишем теперь номера лет периода амортизации в обратном порядке: 10, 9, 8, 7, 6, 5, 4, 3, 2, 1. По ПСЛ на конец первого года списывается 10/55 амортизируемой суммы (100 000 руб.), на конец второго года - 9/55 этой суммы и так далее. В конце десятого, последнего года амортизации, списывается 1/55 от амортизируемой суммы. Составим таблицу амортизационных отчислений и остаточных стоимостей по годам. Обращаем внимание читателя на то, что в этом и следующих примерах в этой лекции мы будем округлять результаты вычислений в итоговых таблицах до целых рублей.

| Год службы | Списываемая доля первоначальной стоимости | Амортизационные отчисления (руб.) | Стоимость на конец года (руб.) |

|---|---|---|---|

| 0 | 0 | 0 | 110 000 |

| 1 | 10/55 | 18 182 | 91 818 |

| 2 | 9/55 | 16 364 | 75 455 |

| 3 | 8/55 | 14 545 | 60 909 |

| 4 | 7/55 | 12 727 | 48 182 |

| 5 | 6/55 | 10 909 | 37 273 |

| 6 | 5/55 | 9 091 | 28 182 |

| 7 | 4/55 | 7 273 | 20 909 |

| 8 | 3/55 | 5 455 | 15 455 |

| 9 | 2/55 | 3 636 | 11 818 |

| 10 | 1/55 | 1 818 | 10 00 |

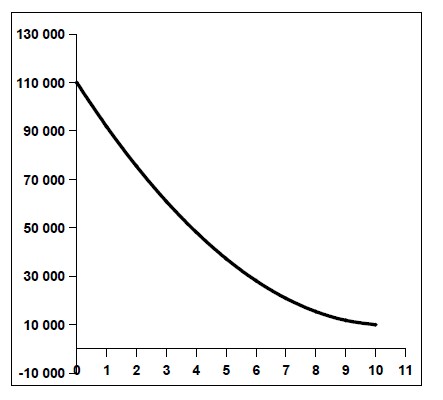

Построим график изменения балансовой стоимости прибора по годам (рис.9) при амортизации по ПСЛ. Как и в предыдущем примере, на оси абсцисс будем откладывать периоды эксплуатации (годы), а на оси ординат - значения балансовой стоимости в конце соответствующего года.

Объясним, какая математическая функция соответствует графику, приведённому на рис.9. Можно показать, что при амортизации по ПСЛ стоимость имущества в конце k~-го года  вычисляется по формуле:

вычисляется по формуле:

Из уравнения (4.5) следует, что график балансовой стоимости амортизируемого объекта является дугой левой ветви квадратичной параболы, которая соединяет точку с координатами (0,S) с точкой с координатами

Сравним изменение балансовой стоимости прибора по годам при РА (пример 41) и при амортизации по ПСЛ (пример 42). Результаты сравнения удобно представить в виде таблицы:

| Год службы | Стоимость на конец года (РА) (руб.) | Стоимость на конец года (ПСЛ) (руб.) | Разность (%) |

|---|---|---|---|

| 0 | 110 000 | 110 000 | 0 |

| 1 | 100 000 | 91 818 | 8.18 |

| 2 | 90 500 | 75 455 | 16.16 |

| 3 | 80 000 | 60 909 | 23.86 |

| 4 | 70 000 | 48 182 | 31.17 |

| 5 | 60 000 | 37 273 | 37.88 |

| 6 | 50 000 | 28 182 | 43.64 |

| 7 | 40 000 | 20 909 | 47.73 |

| 8 | 30 000 | 15 455 | 48.48 |

| 9 | 20 000 | 11 818 | 40.91 |

| 10 | 10 000 | 10 000 | 0.00 |

Сравнивая значения во втором и третьем столбцах последней таблицы, замечаем, что амортизация по ПСЛ действительно ускоренная: все года стоимость прибора на конец года при амортизации по ПСЛ меньше, чем при РА. Например, к концу четвертого года при РА стоимость прибора составляет 70 000 руб., а при амортизации по ПСЛ - 48 182 руб., что меньше на 31.17%.