Лекция 4:

Амортизация

4.7 Используем Excel

При решении примеров из этой лекции в Excel необходимо много раз вводить в активные ячейки имена функций и адреса или значения аргументов этих функций. В ходе такой работы возможны ошибки двух видов: ошибки при наборе имени функции и ошибки в порядке следования аргументов. Процесс обнаружения таких ошибок (особенно второго вида) весьма трудоемкий. Чтобы по возможности избежать подобных ошибок, в Excel имеется специальная группа команд Библиотека функций (вкладка Вставка). Настоятельно советуем использовать это средство при обращении к встроенным финансовым функциям.

В Excel имеется пять встроенных функций, которые позволяют вычислять амортизационные отчисления всеми разобранными ранее способами. Приведём список основных аргументов, используемых в этих функциях:

| Аргумент | Назначение |

|---|---|

| нач_стоим (cost) | начальная стоимость актива |

| ост_стоим (salvage) | остаточная стоимость актива |

| срок (life) | срок службы актива |

| период (period) | номер года службы |

Ниже в тексте приведена таблица, в которой указаны имена функций в русифицированной и англоязычной версиях, их аргументы и названия методов амортизации, реализуемых соответствующими функциями. Если некоторый аргумент является необязательным (может быть опущен), то он указывается в таблице в квадратных скобках. Следует обратить внимание на тот факт, что в русифицированной версии Excel в качестве разделителя в списке аргументов функции используется символ <;>.

Сделаем некоторые пояснения к приведённой далее таблице встроенных функций, касающиеся использования необязательных параметров. Если актив был принят на баланс в середине года, то в методе фиксированного процента (функция ФУО амортизационное отчисление может быть определено более точно, если указать количество месяцев эксплуатации в первом году (параметр месяцы). По умолчанию этот параметр полагается равным 12.

Функция ДДОБ имеет необязательный параметр коэф, значение которого по умолчанию равно 2. При этом значении получается стандартный метод двойного процента. Если задать этот параметр равным, например, 3, то получится метод тройного процента.

Функция ПУО реализует тот же алгоритм, что и функция ДДОБ, но позволяет рассчитать амортизационные отчисления за период, границы которого заданы. Границы периода и срок эксплуатации должны быть заданы в одних и тех же единицах (днях, месяцах или годах).

Обращаем внимание читателя на то, что во многих встроенных функциях Excel отсутствует проверка корректности значений аргументов этих функций. Например, можно при равномерной амортизации задать остаточную стоимость больше начальной. В этом случае значением функции АПЛ будет отрицательное число, вычисленное по обычной формуле. Можно даже указать отрицательное число в качестве времени эксплуатации. И в этом случае значением функции будет отрицательное число, вычисленное по той же формуле. Предлагаем читателю самому убедиться в этом и быть предельно внимательным при использовании любых встроенных функций.

| Функция | Аргумент | Способ амортизации |

|---|---|---|

| АПЛ SLN | (нач_стоим;ост_стоим;срок) | равномерная |

| АСЧ SYD | (нач_стоим;ост_стоим;срок;период) | правило суммы лет |

| ФУО DB | (нач_стоим;ост_стоим;срок;период|;месяц|) | метод фиксированного процента |

| ДДОБ DBB | (нач_стоим;ост_стоим;срок;период|;коэф|) | метод двойного процента |

| ПУО VDB | (нач_стоим;ост_стоим;срок;нач_период; кон_период|;коэф|) | метод двойного процента |

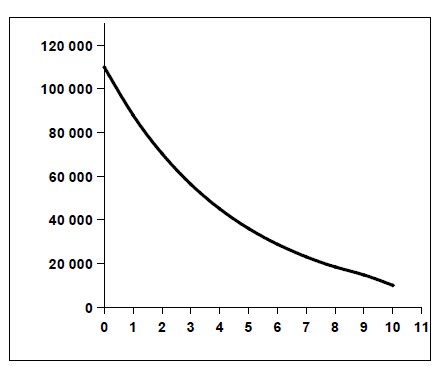

Опишем теперь, как выполнить решение примера 41 из этой лекции с помощью Excel. Требуется составить таблицу амортизационных отчислений и стоимости оборудования в конце каждого периода при РА. В Excel амортизационные отчисления при РА вычисляются функцией АПЛ. Фрагмент рабочего листа с решением приведен на рис.12.

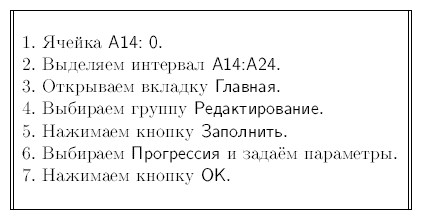

Результирующую таблицу можно получить, последовательно заполнив все её ячейки. Однако процесс получения этой таблицы будет более быстрым, если применить специальное программное средство, которое называется автоматическое заполнение (AutoFill).

Это средство предназначено для автоматического заполнения интервалов ячеек, значения в которых связаны какой-нибудь простой функциональной зависимостью. Например, в итоговой таблице интервал A14:A24 должен быть заполнен целыми числами от 0 до 10. Это заполнение можно выполнить двумя способами.

Первый способ больше подходит тем, кто предпочитает работать с мышью. Введем два значения-образца 0 и 1 в ячейки A14 и A15. Отметим эти два значения указателем заполнителя, для чего выделим диапазон A14:A15 и поместим указатель мыши в правый нижний угол этого диапазона. Указатель заполнителя имеет вид тонкого чёрного крестика. Растянем область заполнения вниз до ячейки A24, нажав левую клавишу мыши. Когда мы отпустим клавишу мыши, Excel заполнит столбец по образцу заполнения двух первых ячеек.

Для тех, кто предпочитает работать с вкладками, группами и кнопками, приведём другое решение этой задачи:

Этот способ является более универсальным, так как позволяет заполнять интервалы ячеек, значения в которых связаны различными функциональными зависимостями. Например, его можно применить при заполнении интервалов B15:B24 и C15:C24.

Обратите внимание на то, что в формуле, которая записана в ячейке B15, используются абсолютные адреса ячеек-аргументов (знак  перед именем строки и столбца). Это связано с тем, что далее мы будем копировать саму эту формулу, а не схему размещения ячеек-аргументов относительно вычисляемой ячейки. При заполнении интервала C15:C24 требуется скопировать схему вычисления, поэтому используются относительные адреса.

перед именем строки и столбца). Это связано с тем, что далее мы будем копировать саму эту формулу, а не схему размещения ячеек-аргументов относительно вычисляемой ячейки. При заполнении интервала C15:C24 требуется скопировать схему вычисления, поэтому используются относительные адреса.

Решение остальных примеров этой лекции не потребует никаких дополнительных приемов. По сравнению с решением примера 41 в этих решениях меняются только названия функции, вычисляющей величину амортизационных отчислений. Поэтому советуем сначала скопировать рабочий лист, на котором записано решение примера 41, на новый рабочий лист. Копирование рабочего листа выполняет команда Переместить/скопировать лист (вкладка Главная, группа Ячейки, кнопка Формат). В диалоговом окне этой команды следует установить флажок Создать копию и выделить название листа, перед которым надо поместить копию.

После создания копии сделайте необходимые изменения в заголовках (ячейки A3, A9) и тексте комментария (ячейка A11) и исправьте имя функции в формулах (ячейки B15:B24).

Мы не рассмотрели в этой лекции вопросы, связанные с правилами начисления амортизации в Российской федерации. Желающие могут прочесть об этом в главе 4 учебного пособия [5].

Список ключевых терминов

Амортизация основных фондов - процесс перенесения их стоимости по мере физического и морального износа на производимый продукт.

Амортизационные отчисления - сумма, на которую уменьшается балансовая стоимость имущества за отчётный период.

Метод двойного процента (Double-Declining-Balance Depreciation) - способ амортизации, при котором фиксированный процент снижения стоимости имущества  .

.

Метод постоянного или фиксированного процента (Declining-Balance Depreciation) - способ амортизации, при котором в конце каждого года стоимость, которую имущество имело в начале года, снижается на одно и то же число процентов от этой стоимости.

Правило суммы лет (Sum-of-the-Years'-Digits Depreciation) - способ амортизации, при котором амортизационные отчисления в i-м году вычисляются по формуле:

где

Равномерная амортизация (Straight-Line Depreciation) - способ амортизации, при котором фиксированный процент снижения стоимости имущества  .

.

Краткие итоги

В этой лекции мы рассмотрели одно из базовых понятий финансового учёта - амортизацию. Рассмотрены основные способы расчёта амортизационных отчислений. Показано, как выбранный способ амортизация влияет на налогообложение предприятия. Продолжен обзор возможностей программы Excel для решения рассмотренных в лекции примеров.