Финансово-экономические модели

2.5. Элементы анализа инвестиционных проектов

Инвестиционный проект – комплекс действий (работ, услуг, управленческих операций и решений), направленных для осуществления действий, связанных с размещением капитала. Исходное условие инвестирования капитала – получение в будущем прибылей, которые возмещают инвестированные затраты капитала. Для принятия инвестиционных решений необходим экономический подход, учитывающий изменение ценности денег во времени. В основу анализа инвестиционных проектов положен инструмент финансовой математики – дисконтирование денежного потока. Рассмотренные выше финансовые показатели нерегулярного денежного потока являются базовыми показателями инвестиционного проекта. Кроме этого, водятся чисто экономические показатели

Денежный поток проекта — это зависимость от времени денежных поступлений и затрат, порожденных инвестиционным проектом, на протяжении всего периода его реализации.

Финансовыми показателями проекта являются

- чистая текущая стоимость

;

; - внутренняя норма доходности

;

; - срок окупаемости простого потока без учета дисконтирования

;

; - срок окупаемости инвестиций с учетом дисконтирования

;

; - индекс рентабельности инвестиций

При анализе проекта удобно записывать в виде:

где

где  – ставка дисконтирования.

– ставка дисконтирования.

В качестве ставки дисконтирования в большинстве случаев выбирается величина средневзвешенной стоимости капитала и может быть скорректирована на показатели возможного риска, связанного с реализацией конкретного проекта и ожидаемого уровня инфляции. В качестве ставки дисконтирования можно выбрать доходность ценных бумаг с риском, аналогичным риску инвестиционного проекта. Иногда в качестве дисконтной ставки используется величина ставки рефинансирования.

Примеры решения задач

Задача 2.8.

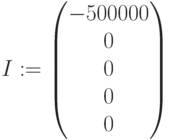

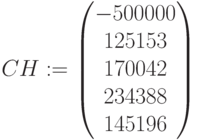

Предприятие инвестирует в модернизацию сумму в размере 500000 тыс. руб. Рассматривается проект в течение 1 года. Денежные потоки от операционной деятельности по кварталам в течение года представлены в таблице 2.3. Определить финансовые показатели проекта: чистую дисконтированную стоимость  , внутреннюю доходность проекта, индекс рентабельности, времена окупаемости. Построить финансовый профиль проекта. Провести анализ для разных ставок дисконтирования.

, внутреннюю доходность проекта, индекс рентабельности, времена окупаемости. Построить финансовый профиль проекта. Провести анализ для разных ставок дисконтирования.

| Кварталы | Выручка (тыс.руб) | Затраты (тыс.руб) | Налоги и сборы (тыс.руб) | Инвестиции (тыс.руб) | Чистый денежный поток(тыс.руб) |

| 0 | -500000 | -500000 | |||

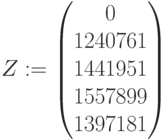

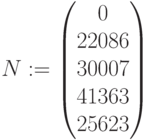

| 1 | 1388000 | 1240761 | 22086 | 125153 | |

| 2 | 1642000 | 1441951 | 30007 | 170042 | |

| 3 | 1833650 | 1557899 | 41363 | 234388 | |

| 4 | 1568000 | 1397181 | 25623 | 145196 |

Решение.

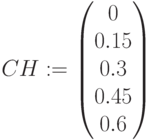

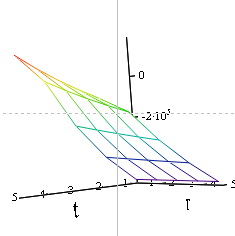

Представлено на рисунках 2.10, 2.11, 2.12. Для решения используем методику оценки денежного потока, приведенную в примере 2.7. Данные вводятся также в виде векторов. Дисконтированные стоимости и чистые дисконтированные стоимости рассчитываются в виде матриц. Инвестиционный анализ проведен для 5 ставок дисконтирования. Годовые ставки дисконтирования выбраны в диапазоне от 0 до 60%, вектор

. Поскольку денежные суммы поступают по кварталам, при расчетах используется периодическая ставка, равная

. Поскольку денежные суммы поступают по кварталам, при расчетах используется периодическая ставка, равная  . Найденная внутренняя доходность проекта

. Найденная внутренняя доходность проекта  . Поэтому чистая дисконтированная стоимость положительна -

. Поэтому чистая дисконтированная стоимость положительна -  для ставок дисконтирования до 50%, для ставки дисконтирования

для ставок дисконтирования до 50%, для ставки дисконтирования

. Это демонстрирует финансовый профиль проекта. Индекс рентабельности

. Это демонстрирует финансовый профиль проекта. Индекс рентабельности  для ставок

для ставок  . Проект окупается до ставок

. Проект окупается до ставок  . Времена окупаемости определены.

. Времена окупаемости определены.

Определение финансовых параметров инвестиционного проекта

Время поступления (кварталы):  ,

,

Налоги и сборы:

Инвестиции:

Чистые поступления с инвестиций:  ,

,

Ставки дисконтирования:  ,

,  ,

,

Решение:

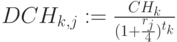

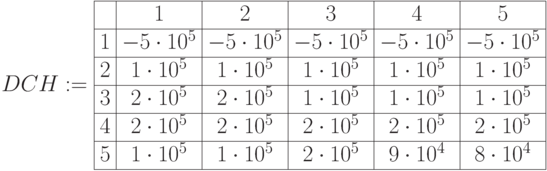

Дисконтированные стоимости  для 5 ставок по кварталам

для 5 ставок по кварталам

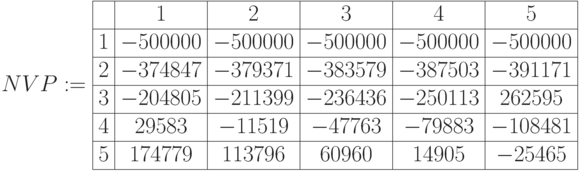

Чистая дисконтированная стоимость для 5 ставок

– чистая приведенная стоимость для момента времени

– чистая приведенная стоимость для момента времени  и ставки дисконтирования

и ставки дисконтирования

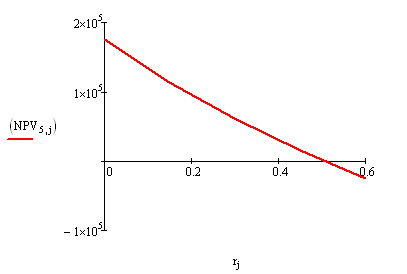

Определение внутренней доходности

График чистой приведенной стоимости  всего потока от ставки дисконтирования. Точка пересечения – внутренняя доходность.

всего потока от ставки дисконтирования. Точка пересечения – внутренняя доходность.