Оптимизационные модели

Цель лекции. Научить строить математическую модель оптимизационных задач средствами Mathcad. Выделять управляемые переменные, целевую функции. ограничения, затем строить систему уравнений. Применять блок given - maximize (minimize) для решения матричных уравнений. Анализировать полученное решение. Строить графики результата.

4.1. Постановка оптимизационной задачи

Принятию любого экономического или финансового решения предшествует перебор и оценка вариантов. Экономико-математические задачи, цель которых состоит в нахождении наилучшего (оптимального) с точки зрения некоторого критерия или критериев варианта использования имеющихся ресурсов (труда, капитала и пр.), называются оптимизационными [18, 19].

Типы оптимизационных задач в экономике:

- Задачи оптимального планирования деятельности предприятий.

- Задачи оптимального прикрепления потребителей к поставщикам - транспортная.

- Задачи оптимального распределения трудовых ресурсов.

- Задача оптимального составления смесей

- Бинарные задачи распределения.

- Задачи формирования оптимального портфеля ценных бумаг (инвестиционных проектов).

Оптимизационные задачи решаются с помощью оптимизационных моделей. Оптимизационные модели возникают при практической реализации принципа оптимальности в управлении. В каждом случае выделяется объект оптимизации, определяется цель оптимизации, ставится задача нахождения экстремума функции, описывающей оптимизируемую цель при заданных условиях. Структура оптимизационной модели состоит из целевой функции, области допустимых решений и системы ограничений, определяющих эту область. В качестве инструмента используется математическое программирование (планирование): линейное, нелинейное, динамическое, и т.п. В зависимости от типа переменных и функциональных связей различают задачи линейного и нелинейного программирования. Многие экономические задачи формулируются в терминах линейного программирования, поскольку функции прибыли, стоимости затрат - линейные функции переменных, связанных с объемами выпуска, продаж и других факторов.

В общем виде задача линейного программирования ЗЛП ставится следующим образом: найти вектор  , максимизирующий (минимизирующий) линейную форму

, максимизирующий (минимизирующий) линейную форму  , удовлетворяющий условиям:

, удовлетворяющий условиям:

|

( 4.1) |

|

( 4.2) |

где  — заданная функции,

— заданная функции,  — некоторые действительные числа.

— некоторые действительные числа.

Линейная функция  - целевая функция задачи, условия ( 4.1) (4.2) - ограничения задачи, вектор , компоненты которого удовлетворяют функциональным и прямым ограничениям задачи, называется планом или допустимым решением ЗЛП. Допустимое решение, максимизирующее (минимизирующее) целевую функцию , называется оптимальным планом задачи:

- целевая функция задачи, условия ( 4.1) (4.2) - ограничения задачи, вектор , компоненты которого удовлетворяют функциональным и прямым ограничениям задачи, называется планом или допустимым решением ЗЛП. Допустимое решение, максимизирующее (минимизирующее) целевую функцию , называется оптимальным планом задачи:  (или

(или  ) где

) где  - оптимальное решение ЗЛП.

- оптимальное решение ЗЛП.

В оптимизационной задаче экономический показатель, для которого определяется максимальное или минимальное значение - целевая функция. Управляемые переменные - аргументы целевой функции - переменные задачи, которые подвергаются изменению в процессе поиска решения. Область допустимых решений – это область, в пределах которой осуществляется выбор решений. В экономических задачах она ограничена наличными ресурсами, условиями, которые записываются в виде системы ограничений, состоящей из уравнений и неравенств.

Приведем примеры экономико-математического моделирования оптимизационных задач средствами Mathcad.

4.2.Оптимальное планирование выпуска продукции

Рассмотрим классическую задачу формирования производственной программы [20,21,22]. Пусть осуществляется выпуск  видов продукции. Для этого используется n основных видов ресурсов

видов продукции. Для этого используется n основных видов ресурсов  , (механизмов, оборудования, времени, специалистов), объем которых на предприятии задан. Известно количество каждого ресурса, идущего на выпуск единицы продукции каждого вида. Отдельная продукция реализуется по цене c, норма переменных затрат для нее составляет

, (механизмов, оборудования, времени, специалистов), объем которых на предприятии задан. Известно количество каждого ресурса, идущего на выпуск единицы продукции каждого вида. Отдельная продукция реализуется по цене c, норма переменных затрат для нее составляет  . Необходимо, чтобы производственная программа была оптимальна и давала наибольшую валовую прибыль,

. Необходимо, чтобы производственная программа была оптимальна и давала наибольшую валовую прибыль,

Постановка задачи. Цель моделирования – получить максимальную прибыль, которая определяется количеством произведенной продукции в имеющихся условиях с учетом всех ограничений. Найти вариант из множества возможных.

Модель задачи

Определение переменных. Введем обозначения:

Входные переменные:

–видов продукции,  – текущий номер вида продукции.

– текущий номер вида продукции.

- прибыль от реализации единицы -го вида продукции.

- прибыль от реализации единицы -го вида продукции.

- переменные затраты производства единицы -го вида продукции

- переменные затраты производства единицы -го вида продукции

- запасы

- запасы  -го ресурса – текущий номер вида ресурса, - количество ресурсов.

-го ресурса – текущий номер вида ресурса, - количество ресурсов.

- норма затрат го ресурса для производства -го вида продукции

- норма затрат го ресурса для производства -го вида продукции

– требуемое количество выпуска продукции каждого вида по плану,

– требуемое количество выпуска продукции каждого вида по плану,

Выходные показатели – суммарная прибыль  ,

,

Управляемые переменные.  - искомый объем продукции -го вида.

- искомый объем продукции -го вида.

Целевая функция – показатель, который определяет цель моделирования - результирующий, оптимизируемый параметр – прибыль. Цель решения задачи – нахождение значений управляемых переменных , доставляющих экстремум целевой функции прибыли  .

.

|

( 4.3) |

|

( 4.4) |

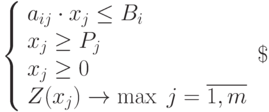

Ограничения. условия, налагаемые на данные задачи, определяющие исследуемую величину, которая оптимизируется. Различают три типа ограничений:

-

Ресурсные ограничения - ограниченность имеющихся ресурсов; обеспечивающих выпуск:

– планируемые затраты ресурса для производства продукции ,

– планируемые затраты ресурса для производства продукции , – планируемые затраты ресурса на производство всех видов продукции,

– планируемые затраты ресурса на производство всех видов продукции, - условие ограниченности ресурсов

- условие ограниченности ресурсов -

плановые ограничения - необходимость выполнения заданных значений

для искомых объемов продукции -го вида:

для искомых объемов продукции -го вида:  - условие ограниченности по плану

- условие ограниченности по плану -

технологические соотношения между группами управляемых переменных, здесь

Уравнения. В результате имеем систему уравнений, которую надо решить.

|

( 4.5) |

Решение, если получено, представляется в виде оптимального решения. Это:

количество управляемых переменных, не равных нулю,

числовые значения управляемых переменных,

полученное значение целевой функции

Рассмотрим решение модели на примере следующей задачи.