Финансово-экономические модели

Задача 2.1.

Облигация номиналом 500 тыс. руб. выпущена на 5 лет при номинальной (годовой) ставке процента 10 %. Держатель облигации будет капитализировать проценты. Определить будущую стоимость при начислении процентов: один раз в год, один раз в полугодие, раз в квартал, ежемесячно. Для каждого варианта определить эффективную ставку процента.

Решение (рис.2.1).

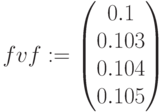

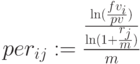

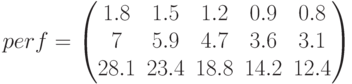

Количество начислений в году m вводим в виде вектора. При расчете используем формулу (2.3) и альтернативно встроенные финансовые функции  – будущая сумма и

– будущая сумма и  эффективная ставка. Рассчитанные финансовые величины

эффективная ставка. Рассчитанные финансовые величины  будущую стоимость и

будущую стоимость и  эффективную ставку также имеем в виде векторов. Все финансовые функции при расчетах учитывают движение денег: если в начале срока сумма

эффективную ставку также имеем в виде векторов. Все финансовые функции при расчетах учитывают движение денег: если в начале срока сумма  вносится – отрицательна, тогда будущая сумма

вносится – отрицательна, тогда будущая сумма  после начисления процентов будет получена – положительна.

после начисления процентов будет получена – положительна.

Входные данные:

,

,  ,

,  ,

,

Количество начислений в году. Решение:

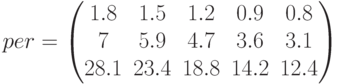

– будущая стоимость,

– будущая стоимость,  – эффективная ставка для начисления

– эффективная ставка для начисления  раз в год

раз в год

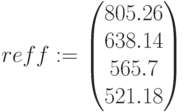

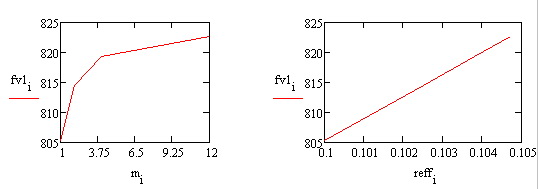

,

,  ,

,  ,

,

Используем встроенные функции  и

и  – эффективная ставка

– эффективная ставка

,

,

,

,

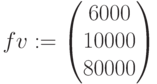

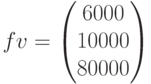

– будущая сумма от числа начислений процентов в году,  – будущая сумма от эффективной ставки

– будущая сумма от эффективной ставки

Задача 2.2.

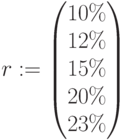

Вклад 50000 руб.помещен в банк. За сколько лет будет накоплена сумма в 60000 руб., 100000 руб, 800000 руб., если годовая ставка равна 10%, 12%,15%,20%, 25%. Рассчитать варианты. Проценты начисляются один раз в квартал.

Решение (рис.2.2).

Данные:  , процентную ставку

, процентную ставку  вводим как векторы. Количество периодов –

вводим как векторы. Количество периодов –  – матрица:

– матрица:  —количество накопленных сумм,

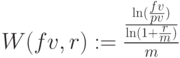

—количество накопленных сумм,  – количество ставок. Расчет выполнен по формуле (2.12). Выбирая для расчета финансовую функцию, следует сказать, что в Mathcad введены разные функции для расчета элементарного потока и для периодического потока, в отличие от пакета русских функций (например, в пакете MS Excel), в котором функция одна –

– количество ставок. Расчет выполнен по формуле (2.12). Выбирая для расчета финансовую функцию, следует сказать, что в Mathcad введены разные функции для расчета элементарного потока и для периодического потока, в отличие от пакета русских функций (например, в пакете MS Excel), в котором функция одна –  . Функция

. Функция  возвращает число составных периодов, необходимых для получения будущего значения вклада при заданных текущем значении вклада и проценте начислений, при этом

возвращает число составных периодов, необходимых для получения будущего значения вклада при заданных текущем значении вклада и проценте начислений, при этом  ,

,  . Функция

. Функция  возвращает число периодов для вклада или займа, основанных на периодичности, постоянных платежах, использующих фиксированную процентную ставку, и особое текущее значение. Эту функцию рассмотрим позже. В данной задаче выбираем функцию

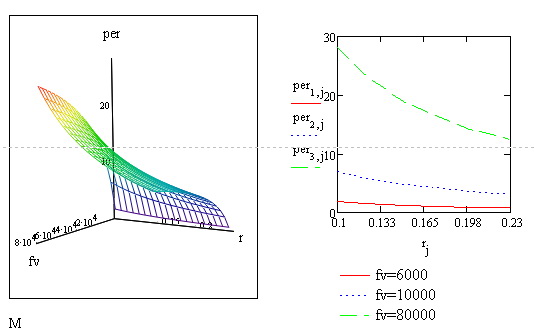

возвращает число периодов для вклада или займа, основанных на периодичности, постоянных платежах, использующих фиксированную процентную ставку, и особое текущее значение. Эту функцию рассмотрим позже. В данной задаче выбираем функцию  . На рисунке 2.2 показан графики зависимости срока накопления от будущей суммы и ставки.

. На рисунке 2.2 показан графики зависимости срока накопления от будущей суммы и ставки.

Расчет срока накопления.

Входные данные

,

,  ,

,  ,

,

Решение:

,  ,

,

Срок погашения – количество периодов для  и

и

Применим финансовую функцию:

Простроение графиков срока накопления от будущей стоимости и ставки

Построим график  ,

,

- срок накопления от ставки и накопленной суммы

- срок накопления от ставки и накопленной суммы