Опубликован: 24.09.2017 | Доступ: свободный | Студентов: 1245 / 373 | Длительность: 12:18:00

Тема: Менеджмент

Специальности: Менеджер, Руководитель, Экономист

Лекция 7:

Приведенная ценность финансовой ренты

7.3.3 Рента с непрерывным начислением процентов

Ещё раз отметим, что ренты с непрерывным начислением процентов широко применяются в Годовая рента

Применяя формулы из лекции 3 и 6, получаем:

Итак, приведённая ценность ренты равна:

-срочная рента

-срочная рента

Применяя формулы из лекций 3 и 6, получаем:

Таким образом, приведённая ценность ренты равна:

Рассмотрим примеры, при решении которых используются выведенные выше формулы.

Пример 63. Какую сумму необходимо положить в начальный момент в банк, чтобы иметь возможность в течение следующих 5 лет ежегодно снимать со счета 50 000 руб., исчерпав счет полностью к концу срока. Банк начисляет на вложенные в него деньги проценты по ставке: а) годовой  , б)

, б)  , в) непрерывной

, в) непрерывной  ?

?

Решение. Во всех случаях требуется найти приведённую ценность годовой ренты. В случае а) проценты начисляются в конце года. Применяем формулу (7.6):

Вычисляем, что  и подставляем в формулу:

и подставляем в формулу:

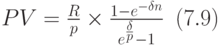

б) В этом случае проценты начисляются 4 раза в год. Применяем формулу (7.9) при  :

:

По формулам находим значения:

Подставляем вычисленные значения и получаем ответ:

в) В этом случае применяем формулу (7.8) при  :

:

Пример 64. Какую сумму необходимо положить в банк, чтобы в течение следующих 5 лет ежегодно получать 300 000 руб., полностью исчерпав счет к концу этого срока. Деньги будут сниматься каждые 2 месяца равными частями. Банк начисляет на находящиеся на счету деньги проценты по ставке: а) годовой  , б) годовой

, б) годовой  , в) непрерывной годовой .

, в) непрерывной годовой .

Решение. о всех случаях требуется найти современную ценность p-срочной ренты при p=6.

а) В этом случае проценты начисляются только в конце года. Применяем формулу (7.5) при n=5, i=8%, p=6:

Вычисляем значение  , подставляем его и получаем ответ:

, подставляем его и получаем ответ:

б) В этом случае проценты начисляются 4 раза в год. Применяем формулу (7.6) при n=5, m=4,  , p=6:

, p=6:

По формулам вычисляем:

Находим современную ценность ренты:

в) В этом случае проценты начисляются непрерывно. Применяем формулу (7.9) при n=5, p=6,  :

: