Опубликован: 24.09.2017 | Доступ: свободный | Студентов: 1255 / 376 | Длительность: 12:18:00

Тема: Менеджмент

Специальности: Менеджер, Руководитель, Экономист

Лекция 5:

Банковские вклады

5.6 Используем Excel

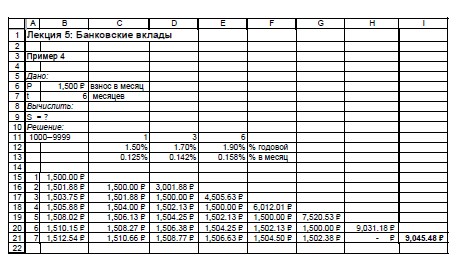

В этом пункте мы разберем, как решить пример 50 из этой лекции в среде Excel. Фрагмент с рабочего листа с решением этого примера приведен на рис.15. Для удобства повторим условия примера.

Пример 50 Вы открыли накопительный счёт в банке ВТБ24 и вносите на него в начале каждого месяца 1 500 руб. Какая сумма будет у вас на счёте через шесть месяцев после его открытия?

Все проведённые вычисления представлены на рис. 15. Фрагмент C11-E12 содержит только необходимую информацию о годовых процентах, которые начисляются по накопительному счёту в зависимости от срока хранения (1, 3 и 6 месяцев) для сумм из интервала 1 000-14 999 руб. Полная таблица процентов была приведена ранее (рис. 14). Для удобства вычислений отдельно причисляются проценты к каждому из шести взносов (шесть столбцов основной таблицы). Фрагмент B15-B21 относится к первому взносу - к нему проценты будут причисляться 6 раз. Фрагмент C16-C21 относится ко второму взносу - к нему проценты будут причисляться 5 раз и т.д.

Фрагмент A15-A21 - содержит значения моментов времени (1-7), в которые происходит внесение взносов и причисление процентов. Именно значения ячеек из этого фрагмента делает возможным упростить выполнение необходимых вычислений, используя логическую функцию ЕСЛИ(). Напомним, что эта функция выполняет проверку условия, задаваемого первым аргументом, и возвращает значение второго аргумента, если условие выполнено, и значение третьего аргумента, если условие не выполнено:

=ЕСЛИ(условие, значение_да, значение_нет)}

Так как в качестве аргументов функций могут, в свою очередь, использоваться любые функции, то с помощью вложений функций ЕСЛИ() друг в друга можно проверять последовательную цепочку условий.

Воспользуемся этой функцией и введём в ячейку B16:

=ЕСЛИ(A16>E11,B15*(1+E13),ЕСЛИ(A16>D11,B15*(1+D13),B15*(1+C13)))}

Эта формула является универсальной в том смысле, что её можно копировать во все ячейки, в которых начисляются проценты. Заметим, что в формуле необходимо указать абсолютный адрес ячеек (E13, D13, C13, E11 и D11), в которых записаны величины процентов за месяц и нижние границы временных интервалов, им соответствующие. В самых правых ячейках каждой строки (D16, E17, F18, G19, H20 и I21) вычислены суммы, которые будут на счёте в начале соответствующих месяцев. В результате в начале седьмого месяца на счёт будет внесено 9 000 руб., а сумма причисленных процентов составит всего 45.48 руб.

Настоятельно советуем повторить решение примера в Excel и убедиться в корректности вычислений при различных суммах взносов (значение в ячейке {B6) .

Список ключевых терминов

Депозит - средства на счёте а банке или депозитный сертификат.

Займ - кредит, полученный в Центральном банке и других банках и кредитных учреждениях, или средства, полученные в результате выпуска долговых обязательств.

Накопительный счёт - особый вид текущего счёта с ежемесячным начислением процентов.

Неснижаемый остаток - сумма, которой ограничивается получение денег со счёта.

Приведенная ценность суммы денег S, которая будет получена через t лет - сумма P, которая превратится через t лет в сумму S при начислении на неё объявленного процента.

Сберегательный (депозитный) сертификат - ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и право вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке.

Ставка дисконтирования - процентная ставка, которая используется при вычислении приведённой ценности.

Краткие итоги

В лекции рассмотрен простейший вид инвестирования - банковские вклады. Обсуждаются основные виды существующих видов банковских вкладов и их характеристики. Особенностью этих характеристик является их их частое изменение в настоящее время. В рассмотренных в тексте примерах используется информация актуальная в июле-августе 2016 г. Продолжен обзор возможностей программы Excel для решения рассмотренных в курсе примеров.