Опубликован: 24.09.2017 | Доступ: свободный | Студентов: 1255 / 376 | Длительность: 12:18:00

Тема: Менеджмент

Специальности: Менеджер, Руководитель, Экономист

Лекция 5:

Банковские вклады

5.5 Приведенная ценность денег

Имеется множество причин, почему сумма денег, которую мы имеем сегодня, представляет большую ценность, чем та же сумма через год. Среди таковых можно упомянуть действие инфляции, снижающей покупательную способность денег, и различные риски, связанные с инвестициями: вариационный риск - отклонение фактической ставки доходности от ожидаемой и риск дефолта - случай, когда вложенные деньги просто не вернули или вернули неполную сумму.

В этой лекции мы будем говорить о совсем ином явлении, которое имеет фундаментальное значение в финансах и действует при нулевой инфляции и отсутствии каких-либо рисков. Речь идет о приведенной ценности денег во времени. Это понятие связано с базовой экономической идеей учета альтернативных возможностей. А именно, о возможности вложения денег под определенный процент в надежный банк или государственные ценные бумаги на соответствующий срок.

Следует отметить, что в русскоязычной литературе наряду с термином приведенная ценность, который мы будем использовать в этих лекциях, употребляются также термины приведенная стоимость, текущая стоимость и современная ценность. Все это переводы одного английского термина - Present Value.

Обычно понятие приведенная ценность применяется не к одной-% единственной сумме денег, а к потоку денежных платежей, производимых в различные моменты времени. В простейшем случае весь поток состоит из единственной выплаты в момент времени, отличный от рассматриваемого момента (момента, к которому проводится приведение). В лекции 2 (параграф 2.8) мы уже решали задачу нахождения приведенной ценности денег при начислении простых процентов. Здесь мы рассмотрим решение этой задачи с учетом начисления сложных процентов на вложенные деньги.

Приведенная ценность суммы денег S, которая будет получена через t лет, равна сумме P, которая превратится через t лет в сумму S при начислении на неё сложных процентов по годовой ставке i. Следовательно, приведенная ценность P=PV суммы S вычисляется по формуле:

Ещё раз напомним, что обозначение PV происходит от английского термина Present Value.

Если начисление производится по ставке  , то приведенная ценность вычисляется по формуле:

, то приведенная ценность вычисляется по формуле:

В русскоязычной литературе приведенную ценность денег называют еще дисконтированной ценностью. Поэтому процентная ставка i (или  ) называется ставкой дисконтирования или дисконтной ставкой, а расчет приведенной ценности - дисконтированием.

) называется ставкой дисконтирования или дисконтной ставкой, а расчет приведенной ценности - дисконтированием.

Наряду с финансами термин дисконтирование используется в розничной торговле, где он обозначает снижение цены на товар с целью увеличения объема продаж. Еще раз подчеркнем, что в финансах дисконтирование - это определение приведенной ценности денег по величине их суммы в определенный момент в будущем. В финансах расчет приведенной ценности обычно называют анализом дисконтированных денежных потоков ( discounted cash flow analysis).

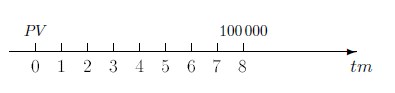

Пример 52. Кредитор предоставил деньги в долг, получив вексель, по которому через два года будет выплачено 100 000 руб. Вычислим, какую сумму следует дать под этот вексель сегодня, если за взятые в долг деньги выплачиваются проценты по ставке

РешениеПо формуле (5.2) найдем современную ценность 100 000 руб. Подставив в неё  , получим:

, получим:

Таким образом, под вексель следует дать 67 683.94 руб.

Если t лет назад сумма P была получена под i%, то наращенное значение этой суммы или ее будущая ценность S=FV вычисляется по формуле:

Обозначение FV происходит от английского термина Future Value, который мы и перевели как будущая ценность.

Если начисление производится по ставке , то будущая ценность вычисляется по формуле:

Если на инвестированные деньги начисляются непрерывные проценты силой роста  , то приведенная ценность суммы S, которая будет получена в будущем через t лет, вычисляется по формуле:

, то приведенная ценность суммы S, которая будет получена в будущем через t лет, вычисляется по формуле:

а будущая ценность суммы P, которая была получена в прошлом t лет назад, вычисляется по формуле:

Пример 53. В банк, выплачивающий  , вложены на 3 года 10 000 руб. Вычислим, какова будущая ценность этой суммы денег. >

, вложены на 3 года 10 000 руб. Вычислим, какова будущая ценность этой суммы денег. >

РешениеБудущую ценность этой суммы (наращенную сумму) находим по формуле (5.3) при

В финансовых вычислениях часто удобно рассматривать будущую стоимость некоторой суммы денег как приведенную ценность этой суммы, если вложение денег происходило в прошлом. Поэтому понятие приведенной ценности денег мы распространим и на деньги, инвестированные t лет назад. С математической точки зрения это означает, что формула (5.1) может применяться не только при t>0 (дисконтирование денег, которые будут получены в будущем), но и при t<0 (наращение денег, которые были инвестированы в прошлом).

Из такой трактовки формулы (5.1) следует, что приведенная ценность суммы денег, которая будет получена в будущем, меньше этой суммы, а приведенная ценность суммы денег, которая была инвестирована в прошлом, больше этой суммы. В первом случае приводимая сумма денег умножается на дисконтный множитель и операция нахождения ее приведенной ценности называется дисконтированием, а во втором случае приводимая сумма денег умножается на наращивающий множитель.

Ситуацию с определением приведенной ценности денег можно изобразить графически. Начертим ось времени, на которой время указано в периодах начисления процентов. Момент приведения обозначим нулем. Над осью будем указывать суммы, которые рассматриваются в соответствующие моменты времени. Приведем сначала графическое изображение ситуации в примере 52:

Далее приведено графическое изображение ситуации в примере 53:

В качестве момента приведения может быть выбран любой момент времени, совпадающий с концом какого-либо периода начисления процентов. Так, в примере 52 современная ценность суммы 100 000 руб. в момент t=4 будет вычисляться по формуле:

а в примере 53 современная ценность суммы в 100 000 руб. в момент t=-3 равна

Если в качестве момента приведения выбран момент времени  , то для обозначения приведенной ценности суммы S удобно использовать обозначение

, то для обозначения приведенной ценности суммы S удобно использовать обозначение