|

Не могу найти требования по оформлению выпускной контрольной работы по курсу профессиональной переподготовки "Менеджмент предприятия" |

Национальный исследовательский университет "Высшая Школа Экономики"

Опубликован: 10.08.2007 | Доступ: свободный | Студентов: 3312 / 223 | Оценка: 4.07 / 3.76 | Длительность: 20:47:00

ISBN: 978-5-9556-0107-6

Тема: Менеджмент

Специальности: Экономист

Лекция 7:

Стратегия и тактика фирмы в отношении спроса

Проблемы множественного регрессионного анализа

В тех случаях, когда зависимость является довольно сложной, то есть на объясняемую переменную воздействуют несколько объясняющих переменных, как часто бывает в ситуации с функцией спроса, возникает ряд проблем эконометрического характера, которые приходится учитывать при оценке достоверности параметров регрессии.

-

Мультиколлинеарность

Регрессионный анализ оценивает воздействие каждой независимой переменной на результат. Достоверность результата зависит от соблюдения предпосылки о действительной независимости объясняющих переменных между собой. Однако здесь может появиться явление мультиколлинеарности, то есть эффект взаимодействия независимых переменных между собой. В таком случае оценки параметров регрессии не будут достоверными, поскольку на них оказывают влияние другие переменные.

Симптомы мультиколлинеарности включают в себя низкое значение t-статистики и одновременно высокое значение F-статистики регрессии. Для проверки наличия мультиколлинеарности следует вычислить R2 для двух независимых переменных. Если R2 принимает большое значение, то эта проблема существует.

-

Автокорреляция остатков

Автокорреляция остатков означает, что распределение случайной ошибки не является независимым от изменения параметров и переменных регрессии, то есть не является более случайной. Автокорреляция часто встречается во временных рядах - изменениях переменной во времени. Если это явление присутствует, то нельзя оценить значимость параметров и F-статистики, так как вычисленное значение стандартного отклонения случайного фактора будет очень маленьким, а коэффициенты окажутся значимыми, хотя в действительности это может быть не так.

Наличие или отсутствие автокорреляции оценивается статистикой Дарбина-Уотсона. d-статистика Дарбина-Уотсона может рассчитываться одновременно со значениями параметров в компьютерных программах. Она сопоставляется с верхним и нижним значениями по таблице: d1 и d2 соответственно.

Модельное значение статистики вычисляется по формуле

где ei - случайный фактор.

Принятие решения происходит в следующем порядке:

-

Нулевая гипотеза: нет положительной автокорреляции

Если есть положительная автокорреляция, то d = 0. Если 0 < d < d1, нулевую гипотезу нужно отвергнуть. Если d1 < d < d2, результат не определен. Если d2 < d, нулевую гипотезу нельзя отвергнуть.

-

Нулевая гипотеза: нет отрицательной автокорреляции

Если есть отрицательная автокорреляция, то d = 4. Если (4-d1) < d < 4, нулевую гипотезу нужно отвергнуть. Если (4-d2) < d < (4-d1), результат не определен. Если d < (4-d2), нулевую гипотезу отвергнуть нельзя.

-

гетероскедастичность

Данное явление означает невыполнение условия постоянства стандартного отклонения ошибки для всех значений независимой переменной, то есть разброс случайной ошибки меняется при изменении значений переменных. Как проверить: разброс точек (Y) становится меньше или больше с увеличением переменной X. Как найти: разделить выборку на две части; найти стандартное отклонение для каждой части в отдельности. Если эти значения различны, то проблема существует. Чтобы ее устранить, можно разделить обе части регрессии на независимую переменную и оценивать параметры новой регрессии: например, если старая регрессия равна Y = а0 + а1X ; тогда новая регрессия будет Y/X = а0/Х + а1. Этот метод позволяет иногда решить проблему.

-

Проблема идентификации

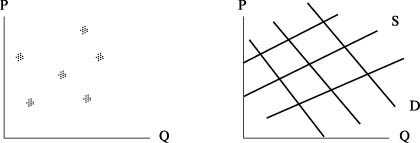

Для того чтобы сделать вывод относительно реальной ситуации на рынке, необходимо установить, какой именно субъект экономических отношений отреагировал тем или иным образом на изменение цены товара, то есть рост цены продукта может быть вызван как изменением со стороны спроса, так и изменением со стороны предложения.

В одних случаях такие закономерности установить довольно просто: если на рынке происходит снижение цены при одновременном росте объема сбыта, то, скорее всего, это вызвано увеличением предложения товара; или если рост сбыта сопровождает рост цены, это вызвано увеличением спроса (рис 6.7).

В других случаях картины изменений насколько сложны, что требуют специального анализа: ситуация на рынке подвергается воздействию и спроса, и предложения (рис 6.8). Здесь-то и возникает проблема идентификации, то есть определения реального положения дел на основе трактовки эмпирических данных.

Михаил Агапитов

Подобед Александр

|

Я нажал кнопку "начать курс" и почти его уже закончил, но для получения диплома на бумаге, нужно его же оплатить? Как оплатить? |