|

мне задали дистанционное задание на сертификат,но я не могу его найти |

Новосибирский Государственный Университет

Опубликован: 06.11.2008 | Доступ: свободный | Студентов: 3419 / 1271 | Оценка: 4.24 / 3.67 | Длительность: 14:37:00

Темы: Математика, Образование

Специальности: Математик

Лекция 6:

Дискретное программирование

Преобразуем матрицу (6.11.) в соответствии с указанным выше требованием получения базисных значений переменных величин. Для этого необходимо выполнить над ней такие преобразования, чтобы базисные переменные остались по одной в каждом из уравнений (строке матрицы), а коэффициенты при них были равны единице. Начинаем с коэффициента при  в первом уравнении. Чтобы сделать его равным единице, делим все коэффициенты первого уравнения на четыре. Для исключения переменной из остальных уравнений отнимаем от каждого из них первое уравнение, умноженное на такое число, при котором разность коэффициентов при была бы равна нулю. Например, второе и третье уравнения (строки) нужно умножить на нуль, четвертое – на единицу.

в первом уравнении. Чтобы сделать его равным единице, делим все коэффициенты первого уравнения на четыре. Для исключения переменной из остальных уравнений отнимаем от каждого из них первое уравнение, умноженное на такое число, при котором разность коэффициентов при была бы равна нулю. Например, второе и третье уравнения (строки) нужно умножить на нуль, четвертое – на единицу.

В результате преобразований получим

Аналогичные преобразования выполняем для переменной во второй строке:

Для переменной  — в третьей строке и

— в третьей строке и  — в четвертой:

— в четвертой:

|

( 6.12) |

Выполненная процедура носит название метода полного исключения (так называемое Жарданово исключение ) .

Теперь, приравнивая переменные  и

и  (соответственно пятый и шестой столбцы матрицы) нулю, можем написать значение базисных переменных, которые будут в этом случае равны свободным членам соответствующих уравнений:

(соответственно пятый и шестой столбцы матрицы) нулю, можем написать значение базисных переменных, которые будут в этом случае равны свободным членам соответствующих уравнений:

Обращаясь к геометрической интерпретации (рис. 6.1), можно убедиться, что полученные координаты  соответствуют вершине

соответствуют вершине  многоугольника

многоугольника  — области допустимых планов. Это и есть первый допустимый план.

— области допустимых планов. Это и есть первый допустимый план.

Теперь можно перейти ко второму шагу симплекс-метода – установлению того, является ли допустимый план, соответствующий найденной вершине , оптимальным.

Наиболее естественным путем решения этой задачи был бы сплошной перебор всех вершин области допустимых планов, определение для каждой из них значений переменных  и вычисление по ним в каждой вершине величины целевой функции.

и вычисление по ним в каждой вершине величины целевой функции.

Та вершина, в которой величина  окажется минимальной, и даст искомый оптимальный план.

окажется минимальной, и даст искомый оптимальный план.

Но этот путь весьма неэкономный, ибо требует просчитать большое количество планов, в том числе и явно неоптимальных.

Симплекс-метод предусматривает поэтому не сплошной, а направленный перебор планов, когда каждый последующий план оказывается лучше предыдущего. Число вычислительных операций при этом резко сокращается.

В чем сущность направленного перебора?

В первом допустимом плане, соответствующем вершине , целевая функция в соответствии с формулой (6.7.) равна:

Мы уже знаем из (6.10.), что  . Следовательно, целевая функция в точке значительно больше минимума, и необходимо продолжать перебор вершин-планов до тех пор, пока не придем к оптимальному.

. Следовательно, целевая функция в точке значительно больше минимума, и необходимо продолжать перебор вершин-планов до тех пор, пока не придем к оптимальному.

Из вершины можно перейти к соседним вершинам  и

и  (рис. 6.1), двигаясь по сторонам многоугольника

(рис. 6.1), двигаясь по сторонам многоугольника  и

и  соответственно. Видимо, нужно избрать такое направление перехода к соседней вершине, которое приведет к наибольшему уменьшению целевой функции.

соответственно. Видимо, нужно избрать такое направление перехода к соседней вершине, которое приведет к наибольшему уменьшению целевой функции.

Рассчитаем значения целевой функции для соседних вершин  . Пользуясь формулой (6.7.) и подставляя соответствующие значения ,

. Пользуясь формулой (6.7.) и подставляя соответствующие значения ,  , получим:

, получим:

.

.

Сопоставляя два последних выражения, нетрудно убедиться, что минимизация функции цели достигается при движении к точке по стороне . Это означает, что в базис вводится переменная , которая в вершине была равна нулю.

Поскольку при отсутствии наглядного геометрического представления заранее нельзя располагать значениями переменных в вершинах многоугольника, то для установления необходимости и направления перебора планов пользуются специальным критерием  :

:

|

( 6.13) |

где индекс  приписывается небазисным (нулевым) переменным, а индекс

приписывается небазисным (нулевым) переменным, а индекс  — базисным. Имеется доказательство того, что в случае оптимальности полученного плана все становятся равными нулю или меньшими нуля. Включению в базис подлежит та переменная, для которой принимает наибольшее положительное значение. В нашем примере это:

— базисным. Имеется доказательство того, что в случае оптимальности полученного плана все становятся равными нулю или меньшими нуля. Включению в базис подлежит та переменная, для которой принимает наибольшее положительное значение. В нашем примере это:

.

.

Таким образом, мы приходим к тому же заключению о необходимости включения в базис переменной , для которой критерий имеет наибольшее положительное значение.

Далее необходимо установить, какая переменная должна быть выведена из базиса при введении в него переменной . Чтобы ответить на этот вопрос, будем рассуждать так.

Очевидно, следует переместиться по стороне как можно дальше от точки , чтобы как можно больше уменьшить целевую функцию. Стало быть, можно взять в качестве координаты точки ее максимальное возможное значение, которое допускается системой уравнений , соответствующей матрице (6.12.), то есть такое, при котором ни одна из переменных не становится отрицательной. Можно показать, что это достигается в том случае, если вывести из базиса переменную, которой соответствует минимальное положительное значение отношения свободного члена уравнения к коэффициенту при в соответствующем столбце матрицы (6.12.).

Поэтому избирается четвертая строка матрицы и соответственно переменная , подлежащая исключению из базиса.

Теперь необходимо получить в четвертой строке значение коэффициента при новой базисной величине , равного единице, а все остальные коэффициенты этого столбца обратить в нуль. Для этого повторяем вычислительную процедуру полного исключения.

Получим

|

( 6.14) |

Данной матрице отвечает допустимый план в вершине . Приравнивая небазисные переменные нулю  , получаем значения остальных переменных, соответствующих второму плану:

, получаем значения остальных переменных, соответствующих второму плану:

.

.

Как уже было показано,  . Итак, получено существенное сокращение целевой функции, однако критерий

. Итак, получено существенное сокращение целевой функции, однако критерий  продолжает оставаться положительным, что говорит о необходимости дальнейшего улучшения плана:

продолжает оставаться положительным, что говорит о необходимости дальнейшего улучшения плана:

.

.

На этот раз в базис вводится переменная , а выводится переменная , которой соответствует наименьшее значение коэффициента в столбце .

После преобразования матрицы (6.14.) получаем матрицу (6.15.), отвечающую третьему плану:

|

( 6.15) |

Данный план соответствует вершине  :

:

.

.

Критерии для данного плана равны:

.

.

Поскольку нет ни одного положительного критерия, то третий план и является оптимальным, что следует из рис. 6.1.

Целевая функция при данном плане равна:

Итак, мы пришли аналитическим путем к тому же оптимальному плану, который был ранее получен геометрическим способом.

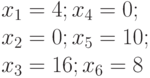

Решение примера 6.1. можно сформулировать следующим образом.

Чтобы общие потери были минимальны, количество носителей первого типа должно быть равно 4, второго – 0, третьего – 16, четвертого 0, пятого 10, шестого – 8.

При этом потери в носителях будут составлять 13,2 единицы.

Важно отметить, что наихудший план распределения, соответствующий точке , приводит к потерям 26,8 единиц. Таким образом, без дополнительного расходования носителей и овощей (только за счет их рационального распределения) улучшен результат решения задачи перевозки более чем в два раза.

Полученное решение – целочисленное, что, однако, не является обязательным для задач линейного программирования. В ряде случаев для получения целочисленного решения приходится прибегать к искусственным приемам, что существенно усложняет вычислительную процедуру.