Опубликован: 24.09.2017 | Доступ: свободный | Студентов: 1234 / 368 | Длительность: 12:18:00

Тема: Менеджмент

Специальности: Менеджер, Руководитель, Экономист

Лекция 10:

Анализ инвестиционных проектов

8.3 Метод внутренней нормы доходности

Внутренняя норма доходности проекта - это процентная ставка, при дисконтировании по которой чистая приведённая ценность проекта равна нулю. Внутреннюю норму доходности обычно обозначают аббревиатурой \IRR (от английского Internal Rate of Return).

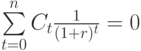

Если инвестиционный проект состоит из потока платежей:

и платеж  происходит в год

происходит в год  , то внутренняя норма доходности r является корнем уравнения:

, то внутренняя норма доходности r является корнем уравнения:

Если вспомнить, что платежи равны разности между доходами и инвестициями в год t, то внутренняя норма доходности инвестиционного проекта есть ставка дисконтирования, при которой в момент 0 уравниваются приведенные ценности планируемых инвестиций и ожидаемых доходов.

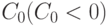

Каков экономический смысл внутренней нормы доходности проекта? Если  , то это значение r (оно и есть внутренняя норма доходности, то есть \IRR) интуитивно равно истинной норме доходности на инвестиции данного проекта, вычисленной с учётом времени поступления платежей. Это легко показать на примере проекта, состоящего из одной инвестиции

, то это значение r (оно и есть внутренняя норма доходности, то есть \IRR) интуитивно равно истинной норме доходности на инвестиции данного проекта, вычисленной с учётом времени поступления платежей. Это легко показать на примере проекта, состоящего из одной инвестиции  и одного платежа

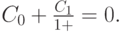

и одного платежа  . В этом случае \IRR является корнем уравнения:

. В этом случае \IRR является корнем уравнения:

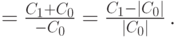

Из этого уравнения находим:

Величина  является чистым доходом от реализации проекта,

является чистым доходом от реализации проекта,  - размер инвестиций, следовательно, дробь

- размер инвестиций, следовательно, дробь

равна норме доходности на инвестиции.

Для оценки проекта по критерию \IRR сравнивают внутреннюю норму доходности проекта с требуемой (инвестором) нормой прибыли, которую называют ставкой отсечения или пороговой ставкой. Ставка отсечения устанавливается фирмой в зависимости от целей, которые она ставит перед собой. Например, в качестве ставки отсечения может быть принята средняя норма прибыли для проектов той же степени риска, что и данный проект или более высокая ставка. Если внутренняя норма доходности проекта ниже, чем ставка отсечения, то проект отвергается, в противном случае - принимается.

Пример 92. Вычислим внутреннюю норму доходности проекта из примера 87.

Решение. Внутренняя норма доходности r данного проекта является корнем уравнения:

Для решения этого уравнения можно применить какой-нибудь математический метод, но гораздо проще воспользоваться командой уже было объяснено в лекции 8.

При решении примера 89 мы вычислили:

Следовательно, в качестве начального приближения к корню уравнения можно использовать

Выполнив команду Подбор параметра, получим, что корнем уравнения является значение r=22.36%.

По критерию \IRR описанный проект не будет принят, если внутренняя ставка доходности 22.36% будет ниже ставки отсечения, например, если ставка отсечения равна 25%. Если ставка отсечения меньше 22.36%, то данный проект может быть принят.

Если проект не является регулярным, то применение критерия внутренней нормы доходности затруднено, так как NPV(r) может иметь несколько корней.