Опубликован: 24.09.2017 | Доступ: свободный | Студентов: 1257 / 377 | Длительность: 12:18:00

Тема: Менеджмент

Специальности: Менеджер, Руководитель, Экономист

Лекция 6:

Финансовые ренты

6.3.2 Ренты с начислением процентов m раз в год

Годовая рента

В этом случае платеж R выполняется в конце каждого года, а проценты начисляются m раз в год по ставке  , то есть каждый раз начисляется

, то есть каждый раз начисляется  . Изобразим такую ренту на оси времени:

. Изобразим такую ренту на оси времени:

Вычислим наращенную к моменту n сумму этой ренты.

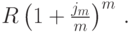

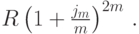

Последний платеж входит в наращенную сумму без изменения. Предпоследний платеж делается за 1 год до момента n, и на него начисляются сложные проценты m раз по ставке , то есть наращенная на этот платеж сумма в момент n будет равна

Третий от конца платеж делается за 2 года до момента n, и наращенная на этот платеж сумма в момент n будет равна  Первый платеж делается за n-1 год до момента n, следовательно, в момент n наращенная на него сумма будет равна

Первый платеж делается за n-1 год до момента n, следовательно, в момент n наращенная на него сумма будет равна

Для вычисления наращенной суммы платежей мы применяли формулу из лекции 3. Наращенная сумма ренты состоит из наращенных сумм платежей:

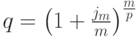

Слагаемые этой суммы являются членами геометрической прогрессии с первым членом  , знаменателем

, знаменателем  и числом членов k=n. Применим формулу (6.3) и получим:

и числом членов k=n. Применим формулу (6.3) и получим:

![S=\frac{b_{1}(q^{n}-1)}{q-1}=%

\frac{R\left[{\left(\left(1+{j_{m}\over m}\right)^{m}\right)}^{n}-1\right]}%

{\left(1+{j_{m}\over m}\right)^{m}-1}=%

R\,\frac{\left(1+{j_{m}\over m}\right)^{mn}-1}%

{\left(1+{j_{m}\over m}\right)^{m}-1}](/sites/default/files/tex_cache/d8676c14299a436fa3206c818099ebd3.png)

Разделив числитель и знаменатель последней дроби на  и применив обозначение из формулы (6.4), получим:

и применив обозначение из формулы (6.4), получим:

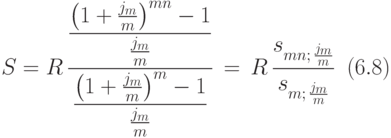

Рассмотрим пример на вычисление наращенной суммы ренты по формуле (6.8). Он отличается от примера 54 только тем, что банк начисляет проценты 4 раза в год.

Пример 57. Фирма для создания фонда помощи ветеранам труда вкладывает в конце каждого года по 250 000 руб. в банк, выплачивающий проценты по ставке  . Какая сумма будет на счёте фонда через 5 лет?

. Какая сумма будет на счёте фонда через 5 лет?

Решение. Вклады в банк образуют ренту, для которой R=250 000 руб., m=4,  ,

,  . Вычисляем наращенную сумму ренты по формуле (6.8), подставляя в нее

. Вычисляем наращенную сумму ренты по формуле (6.8), подставляя в нее

Сравнивая ответ, полученный в примере 57, с ответом примера 54, находим, что начисление банком процентов 4 раза в год привело к увеличению наращенной суммы ренты на 7 129.54 руб.

p-срочная рента

В этом случае платежи производятся p раз каждый год через равные промежутки времени. Каждый платеж равен R/p. Проценты начисляются mраз в год по ставке  , то есть процент за один период равен

, то есть процент за один период равен  . На оси времени эту ренту можно изобразить так же, как в п. 6.3.1. Найдем наращенную сумму этой ренты в момент n.

. На оси времени эту ренту можно изобразить так же, как в п. 6.3.1. Найдем наращенную сумму этой ренты в момент n.

На последний платеж проценты не начисляются, и он входит в наращенную сумму без изменения, то есть в размере R/p. На предпоследний платеж начисляются проценты по ставке за период, равный 1/p части года, и наращенная к моменту n на этот платеж сумма равна

На второй с конца платеж начисляются проценты по ставке за период, равный 2/p части года, и наращенная к моменту n на этот платеж сумма равна

Последний платеж делается за  лет до момента n, то есть наращенная в момент n на этот платеж сумма равна:

лет до момента n, то есть наращенная в момент n на этот платеж сумма равна:

Вся наращенная на ренту сумма равна:

Слагаемые этой суммы являются членами геометрической прогрессии с первым членом  , знаменателем

, знаменателем

и числом членов k=np. Эта сумма равна:

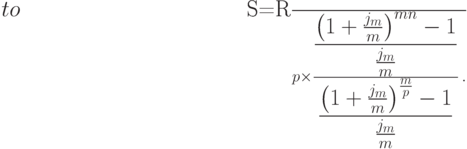

![\begin{eqnarray*}

S = \frac{b_{1}(q^{k}-1)}{q-1}=\frac{R}{p}\times

\frac{{\left(\left(1+{j_{m}\over m}\right)^{{m\over p}}\right)}^{np}-1}%

{\left(1+{j_{m}\over m}\right)^{{m\over p}}-1}=\\[4pt]

= \frac{R}{p}\times\frac{\left(1+{j_{m}\over m}\right)^{mn}-1}%

{\left(1+{j_{m}\over m}\right)^{{m\over p}}-1}

\end{eqnarray*}](/sites/default/files/tex_cache/d7d2f51ee0f60318add87d16aca8666c.png)

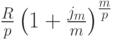

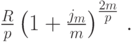

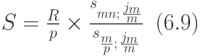

Разделив числитель и знаменатель последней дроби на , получим формулы:

Заметим, что функция  была определена при выводе формулы (6.2) только для целых значений n (n - число членов ренты). Так как значения m/p могут быть нецелыми, будем считать теперь, что эта функция определена при любых положительных значениях n. Теперь мы можем переписать последнее равенство в более компактном виде:

была определена при выводе формулы (6.2) только для целых значений n (n - число членов ренты). Так как значения m/p могут быть нецелыми, будем считать теперь, что эта функция определена при любых положительных значениях n. Теперь мы можем переписать последнее равенство в более компактном виде:

Рассмотрим пример на вычисление наращенной суммы ренты по формуле (6.9). Он отличается от примера 57 только тем, что годовая сумма денег, которую фирма кладет на счет в банк, разбивается на два равных платежа.

Пример 58. Фирма для создания фонда помощи ветеранам труда вкладывает два раза в год по 125 000 руб. в банк, выплачивающий проценты по ставке . Какая сумма будет на счете фонда через 5 лет?

Решение. Вклады в банк образуют ренту, для которой R=250 000 руб. , m=4,  ,

,

Вычисляем наращенную сумму ренты по формуле (6.9), подставляя в нее

Сравнивая ответ, полученный в примере 58, с ответом примера 57, находим, что разбиение годовой суммы на два равных платежа привело к увеличению наращенной суммы ренты на 29 770.29 руб.

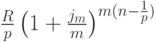

В учебнике [5] рассмотрен также частный случай p-срочной ренты при p=m. В этом случае формула (6.9) может быть упрощена и принимает вид:

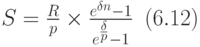

В финансовых моделях используются также ренты с непрерывным начислением процентов - годовые, p-срочные и с периодом больше года. Формулы для наращенных сумм таких рент похожи для уже рассмотренных в этой лекции. В случае годовой ренты имеет место формула:

а для p-срочной ренты имеет место формула: