НОЧУ ДПО "Национальный открытый университет "ИНТУИТ"

Опубликован: 29.09.2019 | Доступ: свободный | Студентов: 565 / 237 | Длительность: 10:06:00

Темы: Офисные технологии, Менеджмент

Лекция 4:

Оценка рисков по финансовым показателям проекта

Аннотация: Приводится методы оценки эффективности и рисков инновационных проектов по финансовым показателям, определяются основные параметры и факторы, по которым проводится оценка проекта.

Цель лекции. Научиться определять параметры эффективности проекта, проводить мониторинг по ходу выполнения проекта для достижения заданных показателей

Необходимость оценки экономической эффективности инвестиционного проекта связана с целесообразностью выбора из множества возможных вариантов применения ограниченных ресурсов наилучшего, дающего максимальный результат. Наиболее привлекательными являются проекты, имеющие наибольшую разницу между получаемым результатом и затратами. Инвестиционный проект предлагает план вложения денег с целью дальнейшего получения прибыли, а в случае некоммерческого проекта - получения эффекта.

Для принятия решения о реализации того или иного проекта необходимо сформировать информацию об условиях его выполнения, учесть все возможные риски, с которыми проект столкнется в процессе его реализации, обосновать целесообразность и размеры инвестиционных вложений. При коммерческой оценке проекта формируются показатели, на основании которых принимается решение о целесообразности выполнения проекта в представленном виде. Для принятия положительного решения о реализации проекта необходимо, чтобы полученные расчеты по проекту обеспечивали возврат вложенных средств и чтобы прибыль, полученная в результате выполнения проекта, была достаточна для компенсации выделенных на проект ресурсов и рисков, сопровождающих выполняемый проект. Отвечающая этим требованиям инвестиционная идея должна быть эффективной и финансово состоятельной. Исходя из этого, коммерческая оценка инвестиционного проекта проводится по двум основным направлениям.

- Оценка эффективности инвестиционных затрат проекта. Анализ эффективности предполагает оценку степени привлекательности проекта с точки зрения его доходности. Доходность проекта определяется его дополнительной прибылью, возникающей в результате выполнения проекта у его исполнителя. Для анализа эффективности проводится расчет таких показателей, как простой и дисконтированный период окупаемости, чистая дисконтированная стоимость проекта (NPV), внутренняя норма доходности (IRR), рентабельность инвестиций и ряда других показателей.

- Оценка финансовой состоятельности проекта. Анализ финансовой состоятельности проекта предполагает оценку способности компании в полном объеме расплачиваться по обязательствам проекта, проводится на основании модели расчетного счета и базируется на контроле положительного остатка свободных денежных средств в каждом интервале планирования.

Показатели эффективности инвестиционных затрат проекта. Перечислим показатели эффективности:

- чистый дисконтированный доход (ЧДД, NPV - Net Present Value), или чистая приведенная стоимость, чистый приведенный доход;

- индекс доходности (ИД, PI - Profitabily Index) или индекс прибыльности;

- внутренняя норма доходности (ВНД, IRR - Internal Rate of Return) или внутренняя норма рентабельности, возврата инвестиций;

- срок окупаемости дисконтированный (PBP), Discounted payback period - в месяцах;

Показатели различных видов эффективности относятся к различным экономическим субъектам:

- показатели общественной эффективности - к обществу в целом;

- показатели коммерческой эффективности проекта - к реальному или абстрактному юридическому или физическому лицу, осуществляющему проект целиком за свой счет;

- показатели эффективности участия предприятия в проекте - к этому предприятию;

- показатели эффективности инвестирования в акции предприятия - к акционерам предприятий (участникам проекта);

- показатели эффективности для структур более высокого уровня - к этим структурам;

- показатели бюджетной эффективности - к бюджетам всех уровней.

Для оценки эффективности проекта используются следующие основные показатели, определяемые на основе денежных потоков проекта и его участника: чистый доход, чистый дисконтированный доход, внутренняя норма доходности, потребность в дополнительном финансировании, индексы доходности затрат и инвестиций, срок окупаемости.

Чистым доходом (ЧД, NV - Net Value) называется накопленный эффект (сальдо денежного потока) за расчетный период:

где Фm - эффект (сальдо) денежного потока на т-м шаге, а сумма распространяется на все шаги в расчетном периоде.

Важнейшим показателем эффективности проекта является чистый дисконтированный доход, или интегральный эффект - накопленный дисконтированный эффект за расчетный период. ЧДД зависит от нормы дисконта Е и рассчитывается по формуле:

где ?m - коэффициент дисконтирования.

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности их разновременности. Их разность (ЧД – ЧДД), которая, как правило, положительна, нередко называют дисконтом проекта, но ее не надо смешивать с нормой дисконта.

Для признания проекта эффективным, с точки зрения инвестора, необходимо, чтобы его ЧДД был положительным. При сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД (при условии, что он положителен).

Вопрос корректной оценки проекта на основании ЧДД касается выбора периода расчета проекта (горизонт проекта), корректного выбора ставки дисконтирования и самой расчетной формулы показателя ЧДД. Формулы расчета ЧДД могут отличаться между собой включением или не включением остаточной стоимости проекта. Остаточная стоимость проекта складывается из остаточной стоимости внеоборотных активов плюс оборотные активы проекта без учета денежных средств минус краткосрочные обязательства проекта. Остаточная стоимость приводится к моменту начала планирования с помощью индекса дисконтирования последнего отчетного периода. Остаточная стоимость проекта отражает стоимость имущества, которым располагает проект на конец выбранного горизонта рассмотрения. Включение остаточной стоимости в ЧДД обусловлено тем, что в результате выполнения проекта произошло не только накопление денежных потоков, но и сформированы активы в не денежной форме. В связи с этим при оценке ЧДД следует рассматривать вместе две группы активов - в денежной и не денежной формах.

Следующий показатель возникает, когда ЧДД проекта рассматривается как функция от нормы дисконта Е.

Внутренней нормой доходности (ВНД, IRR - Internal Rate of Return) или внутренней нормой дисконта, внутренней нормой рентабельности, обычно называют такое положительное число Е', когда норме дисконта Е = Е' чистый дисконтированный доход проекта обращается в 0.

Недостаток определенной таким образом ВНД заключается в том, что уравнение ЧДД(Е) = 0 не обязательно имеет один положительный корень. Оно может вообще не иметь корней или иметь несколько положительных корней. Тогда внутренней нормы доходности не существует Для того чтобы избежать этих трудностей, лучше определять ВНД иначе.

ВНД - это положительное число d' такое, что ЧДД:

- при норме дисконта d = d' обращается в 0;

- при всех d > d' отрицателен;

- при всех 0 < d' < d положителен.

Определенная таким образом ВНД, если только она существует, всегда единственна.

Для оценки эффективности проекта значение ВНД необходимо сопоставлять с нормой дисконта d. Проекты, у которых ВНД > d, имеют положительный ЧДД и поэтому эффективны, те, у которых ВНД < d, имеют отрицательный ЧДД и потому неэффективны.

Сроком окупаемости (payback period), или "простым" сроком окупаемости, называется продолжительность наименьшего периода, по истечении которого текущий чистый доход в текущих или дисконтированных ценах становится и в дальнейшем остается неотрицательным. Срок окупаемости в соответствии с заданием на расчет эффективности может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. При оценке эффективности он, как правило, выступает только в качестве ограничения.

Сроком окупаемости с учетом дисконтирования называется продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

Потребность в дополнительном финансировании (ПФ) - максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Данный показатель отражает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называется еще капиталом риска.

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) - максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности. Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

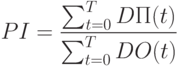

Индексы доходности (profitability indexes) характеризуют (относительную) "отдачу проекта" на вложенные в него средства. Они могут вычисляться как для дисконтированных, так и для недисконтированных денежных потоков. При оценке эффективности часто используются:

- индекс доходности затрат - отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным затратам);

- индекс доходности дисконтированных затрат - отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков;

- индекс доходности инвестиций (ИД) - увеличенное на единицу отношение ЧД к накопленному объему инвестиций;

- индекс доходности дисконтированных инвестиций (ИДД) - увеличенное на единицу отношение ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДД могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока ЧДД положителен.

Для того чтобы проект мог быть признан эффективным, необходимо выполнение какого-нибудь из следующих условии:

- ЧДД > 0.

- ВНД > d' при условии, что ВНД этого проекта существует.

- ИД > 1,0.

- Срок окупаемости с учетом дисконтирования Тд < Т.

При этом если выполнено условие 2, остальные условия также будут выполняться, если же выполнено любое из условий 1, 3, 4, то будут выполнены и другие из этих условий (хотя ВНД проекта может и не существовать).

Ставка дисконтирования. Расчет ставки дисконтирования является одним из наиболее дискуссионных вопросов инвестиционного планирования. Некоторые аналитики представляют расчет ставки как "одну из самых сложных и в то же время крайне актуальных задач в процессе оценки инвестиционных проектов" (Н. Михайлова, М. Кондрунина, АБ "Банк Развития Предпринимательства"), другие принимают критически, мотивируя свою позицию неизбежной погрешностью предварительных экономических расчетов, в результате которой даже перспективный проект при выборе "не той" ставки дисконтирования может быть признан убыточным. Однако в любом случае остается очевидным, что в настоящий момент дисконтирование является наиболее распространенным формальным способом оценки инвестиционных проектов. Данный факт игнорировать очень трудно.

В основе большинства споров о выборе ставки дисконтирования не только предрасположенность оппонентов той или иной экономической школе, но и их более "приземленные" интересы. Например, инициатор проекта, представляющий проект стороннему инвестору, заинтересован в обосновании минимальной ставки дисконтирования (при этом ЧДД повышается и в целом проект начинает казаться более привлекательным). Сторонний инвестор, напротив, заинтересован в применении повышенной ставки, полноценно учитывающей инфляцию и риски. Таким образом, "политический" интерес нередко формирует приверженность сторон тем или иным методам расчета.

В то же время является очевидным, что расчет ЧДД отражает только качество генерируемого проектом денежного потока при рассчитанной (или выбранной) ставке дисконта. Поэтому для учета интересов всех субъектов инвестиционных отношений возможен компромисс представления данных в виде построения графика зависимости ЧДД от ставки дисконта. При этом каждое заинтересованное лицо может оценить величину ЧДД проекта при любой устраивающей его ставке дисконта, причем без какой-либо полемики относительно выбора "единственно приемлемой" величины ставки. Для построения графика зависимости ЧДД от ставки дисконта возможно использование электронных таблиц Microsoft Excel.

Расчетная формула для ставки дисконтирования имеет вид:

|

( 4.1) |

где NPV - чистая приведенная стоимость будущих денежных потоков; T - число расчетных периодов в пределах горизонта планирования; CFt - денежный поток за период t; CF(T + 1) - денежный поток в первый постпрогнозный период; i - величина ставки дисконтирования; g - темп роста денежного потока в постплановый период (в процентах годовых).

В общем случае при расчете NPV рассматривается денежный поток, генерируемый проектом на протяжении всего жизненного цикла (как в течение горизонта планирования, так и после). Иногда при расчете NPV для стороннего инвестора (с целью увеличения надежности расчетов) денежный поток по проекту в постплановый период опускается. В формуле (4.1) первое слагаемое характеризует денежный поток от реализации проекта в течение горизонта планирования, второе - в постплановый период. Расчет стоимости денежного потока в постплановый период осуществляется с применением модели Гордона. Ставка дисконтирования представляет собой среднюю доходность, которую может получить инвестор при вложении денег в проект, альтернативный рассматриваемому.

Расчет (выбор) ставки дисконтирования определяется с учетом:

- способа учета инфляции при расчете денежного потока;

- участника проекта, для которого рассчитывается NPV;

- располагаемой информации.

Основное допущение расчета по формуле (4.1) - принятие неизменной величины ставки дисконтирования в течение всего жизненного цикла проекта. С течением времени неминуемо изменение факторов, определяющих величину ставки. Например, на этапе строительства бизнеса может наблюдаться постоянное снижение рисковой составляющей за счет уменьшения риска "нереализации проекта". По прошествии срока окупаемости риск инвесторов, связанный с возможным "невозвратом" денежных средств, также сводится к нулю. Однако в то же самое время возможно более сильное противонаправленное изменение других факторов влияния, нивелирующих снижение рисковой составляющей и способствующих не понижению, а повышению ставки дисконтирования. Прогнозирование всех факторов влияния практически невозможно. Поэтому при составлении предварительных расчетов, как правило, делается предположение о неизменности ставки дисконтирования в течение всего жизненного цикла проекта.

Способы учета инфляции при расчете NPV. Существуют следующие способы учета инфляции при расчете NPV:

- дефлирование денежного потока до дисконтирования. В этом случае используемая ставка дисконтирования не должна включать инфляционную составляющую;

- учет инфляционной составляющей в ставке дисконтирования. При этом предварительное дефлирование денежного потока не производится.

Методы расчета ставки дисконтирования. Наиболее распространены следующие методы расчета ставки дисконтирования [ 7, 15 ].

Метод оценки капитальных активов (сapital аssets рricing model - CAPM) - основан на анализе изменения доходности свободно обращающихся на фондовом рынке акций. Метод может быть использован открытыми акционерными обществами, разместившими свои акции на фондовом рынке. Для "закрытых" организаций, метод требует корректировок. Для расчета САРМ используется следующая формула:

|

( 4.2) |

где I - ставка дисконтирования; R - безрисковая ставка доходности; ? - коэффициент, являющийся мерой систематического риска и учитывающий макроэкономическую ситуацию в стране; Rm - средняя доходность акций на фондовом рынке; х - премия, учитывающая риски вложения в малые предприятия (риск невозможности погашения долгов по причине недостаточного имущественного обеспечения); y - премия, учитывающая недостаток информации о реализуемом проекте. Если инвестор располагает всеми данными, необходимыми для оценки перспектив проекта, величина премии принимается равной нулю; f - премия, учитывающая страновой риск.

В качестве безрисковой ставки, как правило, используются ставка по депозитам в банках наибольшей надежности и доходность по государственным долговым обязательствам. Коэффициент ? представляет собой отношение изменчивости курса акций рассматриваемого предприятия к изменчивости аналогичного показателя по рынку в целом. Если курс акций рассматриваемой компании изменяется в два раза медленнее среднего показателя по рынку, коэффициент принимает значение 0,5.

В большинстве пособий (и эта точка зрения отражена в формуле (4.2) при расчете ставки дисконтирования методом CAPM должен учитываться риск вложения в малые предприятия. В то же время сам факт применения метода CAPM при оценке эффективности малого бизнеса сомнителен. В ряде случаев безрисковая ставка может включать в себя страновой риск. Поэтому следует избегать возможного дублирования этого риска при установлении рисковой премии f (4.2).

Метод средневзвешенной стоимости капитала (weighted average cost of capital - WACC) -используется при расчете NPV в целом по проекту и учитывает соотношение акционерного и заемного капитала. С экономической точки зрения метод представляет собой средневзвешенную стоимость используемого компанией капитала, базируется на предположении, что альтернативным способом вложения денежных средств компании является финансирование своей текущей деятельности (замещение заемных средств при увеличении оборотного капитала). Учесть стоимость и собственных, и заемных средств позволяет показатель средневзвешенной стоимости капитала (WACС), который рассчитывается по формуле:

WACC = Re(E/V) + Rd(D/V)(1 – tc),

где Re - ставка доходности собственного (акционерного) капитала, рассчитанная, как правило, с использованием модели САРМ; E - рыночная стоимость собственного капитала (акционерного капитала), рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции; D - рыночная стоимость заемного капитала, на практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний; V = E + D - суммарная рыночная стоимость займов компании и ее акционерного капитала; Rd - ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании, при этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректировки заключается в том, что проценты по обслуживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль; tc - ставка налога на прибыль.

Ставка дисконтирования рассчитывается по формуле:

|

( 4.3) |

где I - ставка дисконтирования; kd - стоимость привлечения заемного капитала; tc - ставка налога на прибыль; kp - стоимость привлечения акционерного капитала (привилегированные акции); ks - стоимость привлечения акционерного капитала (обыкновенные акции); Wd - доля заемного капитала в структуре капитала предприятия; Wp - доля привилегированных акций в структуре капитала; Ws - доля обыкновенных акций в структуре капитала.

Рассчитаем ставку дисконтирования с применением модели средневзвешенной стоимости капитала (WACC) для компании "Норильский никель" с учетом текущих условий, сложившихся в российской экономике. При расчетах будем использовать следующие данные:

- Rf = 8,5% (ставка по российским европейским облигациям);

- ? = 0,92 (для компании "Норильский никель", по данным рейтингового агентства АК & М);

- (Rm - Rf) = 7,76% (по данным агентства Ibbotson Associates);

- E/V = 81% - доля рыночной стоимости акционерного капитала E в суммарной стоимости капитала V компании "Норильский никель" (по данным автора);

- Rd = 11% - средневзвешенные затраты на привлечение заемного капитала для компании "Норильский никель" (по данным автора);

- D/V = 19% - доля заемного капитала компании D в суммарной стоимости капитала V;

- tc = 24% - ставка налога на прибыль.

Таким образом, доходность собственного капитала равна:

Re = 8,5% + 0,92*7,76% = 15,64%, а WACC = 81%*15,64% + 19%*11%*(1 – 0,24) = 14,26%.

Описанный подход для расчета ставки дисконтирования могут использовать не все предприятия. Во-первых, этот подход не применим по отношению к компаниям, которые не являются открытыми акционерными обществами, следовательно, их акциями не торгуют на фондовых рынках. Во-вторых, этот метод не смогут применить и фирмы, у которых нет достаточной статистики для расчета своего ?-коэффициента, а также не имеющие возможности найти предприятие-аналог, чей ?-коэффициент они могли бы использовать в собственных расчетах. Для определения ставки дисконтирования таким компаниям следует использовать иные методы расчета.

Метод кумулятивного построения (ССМ) - один из наиболее распространенных на практике способов определения ставки дисконтирования. В основе этого метода лежат предположения о том, что:

- если бы инвестиции были безрисковыми, то инвесторы требовали бы безрисковую доходность на свой капитал (т.е. норму доходности, соответствующую норме доходности вложений в безрисковые активы);

- чем выше инвестор оценивает риск проекта, тем более высокие требования он предъявляет к его доходности.

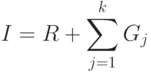

Исходя из этих предположений, при расчете ставки дисконтирования необходимо учесть так называемую "премию за риск". Соответственно, формула расчета ставки дисконтирования будет выглядеть следующим образом:

|

( 4.4) |

где I - ставка дисконтирования; R - безрисковая ставка; j = [1; k] - количество учитываемых инвестиционных рисков; Gj - премия за j-й риск.

Методические рекомендации по оценке эффективности инвестиционных проектов рекомендуют учитывать три типа риска при использовании кумулятивного метода: страновой риск; риск ненадежности участников проекта; риск неполучения предусмотренных проектом доходов. Страновой риск можно узнать из различных рейтингов, составляемых рейтинговыми агентствами и консалтинговыми фирмами (например, специализирующейся на этом немецкой фирмой BERI). Размер премии за риск, характеризующий ненадежность участников проекта, согласно Методическим рекомендациям не должен быть выше 5%. Поправку на риск неполучения предусмотренных проектом доходов рекомендуется устанавливать в зависимости от цели проекта.

К недостаткам данного метода можно отнести его субъективность (зависимость от экспертных оценок рисков). Кроме того, он значительно менее точен, чем метод расчета ставки дисконтирования WACC на основе САРМ.

В ставке могут быть учтены следующие риски:

- недостаточная диверсифицированность продукции (в структуре выпуска преобладает продукция одного вида);

- недостаточная диверсифицированность рынков сбыта (ориентация деятельности на строго ограниченную категорию потребителей);

- размер предприятия (риски вложения в малые предприятия: дефицит имущественных средств при необходимости покрытия инвестированных средств);

- страновой риск;

- недостаточность информации о перспективах реализации проекта.

Расчеты показателей эффективности проекта. Все расчеты показателей эффективности выполняются с учетом потока поступающих денежных средств П(t) и оттока или выплаты денежных средств О(t) в каждом периоде t реализации проекта.

Дисконтирование служит для приведения разновременных экономических показателей к какому-либо одному моменту времени, обычно к начальному периоду.

Сумма поступлений П(t), используемая в процессе расчетов по критериям кэш-фло, формируется путем суммирования следующих статей:

- поступления от сбыта продукции (услуг);

- поступления от других видов деятельности;

- поступления от реализации активов;

- доходы по банковским вкладам.

Сумма выплат O(t) формируется аналогичным образом и включает в себя:

- прямые производственные издержки, кроме амортизации;

- затраты на заработную плату;

- выплаты на другие виды деятельности;

- общие издержки;

- налоги;

- затраты на приобретение активов;

- другие некапитализируемые издержки подготовительного периода;

- выплаты процентов по займам;

- банковские вклады.

Разница между притоком и оттоком денежных средств в каждом периоде t называется потоком реальных денег Ф(t) или кэш-фло (Cash Flow). Значения П(t) и О(t) для каждого месяца делятся на соответствующий коэффициент дисконтирования dмес:

![d_{мес}=\sqrt[12]{1+\frac{d_{год}}{100}}](/sites/default/files/tex_cache/410f001b8f07964d3cf75163d4df25b0.png)

где dгод - годовая ставка дисконтирования, в %.

Продисконтированные П(t) (DП(t)) и О(t) (DО(t)) для конкретного периода (месяца) вычисляются по формулам:

где t - порядковый номер месяца проекта.

Чистый дисконтированный доход определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

где DП(t) - продисконтированные поступления, получаемые на t-м шаге расчета; DO(t) - продисконтированные затраты, осуществляемые на том же шаге; Т - горизонт расчета (число прогнозов).

Эффект достигаемый на t-м шаге:

Фt=Пt - Оt

Если ЧДД проекта положителен, проект является эффективным (при данной норме дисконта). Чем больше ЧДД, тем эффективнее проект.

Индекс доходности представляет собой отношение суммы приведенных эффектов к величине капиталовложений:

Если ИД > 1, проект эффективен, если ИД < 1 - неэффективен.

Внутренняя норма доходности представляет собой ту норму дисконта (dвн), при которой величина приведенных эффектов равна приведенным капиталовложениям. Полученная в процессе расчета ВНД сравнивается с требуемой инвестором нормой дохода на капитал. Она должна быть больше, чем в случае безрискового вложения капитала.

Срок окупаемости - минимальный временной интервал, за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иначе, это период (в месяцах, кварталах, годах), начиная с которого вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

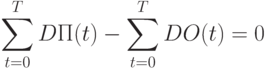

Срок окупаемости с учетом дисконтирования рассчитывается при условии выполнения равенства:

Ставка дисконтирования обычно принимается на уровне доходов, которые могут быть получены в результате практически безрискового вложения капитала.

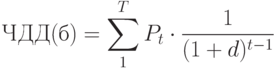

Чистый дисконтированный доход государства как эффект от реализации проекта ЧДД(б) определяется суммой годовых сальдо поступлений и выплат в бюджет, приведенных к ценам первого года:

где Т - суммарная продолжительность жизненного цикла проекта, включая строительство объекта и эксплуатацию основного технологического оборудования; Pt - ежегодная разность выплат и поступлений в бюджет; t - годы реализации проекта (t = 1, 2, 3 ...); d - коэффициент дисконтирования.

Поправка на риск проекта может определяется по данным табл. 4.1.

| Величина риска | Пример цели проекта | Поправка Р(%) |

|---|---|---|

| Низкий | Вложения при интенсификации производства на базе освоенной техники | 3 - 5 |

| Средний | Увеличение объема продаж существующей продукции | 8 - 10 |

| Высокий | Производство и продвижение на рынок нового продукта | 13 - 15 |

| Очень высокий | Вложения в исследования и инновации | 18 - 20 |

Коэффициент дисконтирования, учитывающий риски при реализации проектов, определяется по формуле:

где P/100 - поправка на риск.

В программе "E-Project" имеется возможность более точного определения значения коммерческого риска на протяжении всего проекта. Например, коммерческие риски на 5 периоде проекта, где значение риска было максимальным за все время его выполнения, могут быть определены с использованием вероятностной диаграммы распределения доходов за этот период. Программа "E-Project" в отчетных материалах предоставляет на каждый период проекта диаграммы (рис.4.1.). Из этой диаграммы следует, что на 5 периоде проекта математическое ожидание значения потока реальных денег равняется 100 тыс. руб. Однако в этом периоде существует вероятность достижения отрицательного значения доходов, которая равна значению "Интегральной вероятности" при нулевом значении дохода. На представленной диаграмме эта вероятность составляет 21% и это значение может использоваться как поправка на риск при определении коэффициента дисконтирования.

Показатели финансовой состоятельности проекта. Обоснование финансово-экономической целесообразности реализации планируемого производства можно дать на основе анализа представленных в табл. 4.2 показателей, по которым определяются ликвидность, платежеспособность, финансовая независимость, устойчивость и стабильность предприятия, а также ожидаемый срок окупаемости проекта.

Расчет коэффициентов проводится по данным прогнозного баланса активов и пассивов предприятия (см. раздел "План производства" бизнес-плана).

| Коэффициент | Рекомендованное значение |

|---|---|

| Коэффициенты ликвидности: | |

| - коэффициент быстрой ликвидности | 1,0 |

| - коэффициент абсолютной ликвидности | 0,2 |

| - коэффициент покрытия баланса | 2,0 |

| Коэффициенты финансовой независимости и устойчивости: | |

| - общий (коэффициент автономии) | >0,6 |

| - в части формирования запасов | >0,7 |

| - коэффициент финансовой устойчивости | 1,25 |

| Коэффициенты деловой активности | |

| Продолжительность оборачиваемости, дней: | |

| а) запасов | |

| б) дебиторской задолженности | |

| в) кредиторской задолженности | |

| г) операционного цикла (а + б) | |

| д) финансового цикла (г - в) | |

| Фондоотдача основных средств, руб. | |

| Коэффициенты прибыли: | |

| - рентабельность продаж, % | |

| - рентабельность основной деятельности, % | |

| - рентабельность авансированного капитала, % | |

| Срок окупаемости проекта, лет |

Коэффициент абсолютной ликвидности Kл.а рассчитывается по формуле

Kл.а = (Денежные средства)/(Краткосрочные пассивы).

Рекомендуемое значение Kл.а = 0,2.

Коэффициент быстрой ликвидности Kб.л рассчитывается по формуле

Критическое значение Kб.л = 1.

Коэффициент покрытия баланса Kп.б (Current Ratio) рассчитывается по формуле

Kп.б = (Оборотные активы / Краткосрочные пассивы)

и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств.

Согласно международной практике значения коэффициента должны находиться в пределах от единицы до двух (иногда до трех). Нижняя граница обусловлена тем, что оборотных средств должно быть достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в три раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов.

Общий коэффициент автономии Kоб рассчитывается по формуле

Kоб = (Капитал и резервы / Баланс).

Рекомендуемое значение Kоб > 0,6.

Финансовая устойчивость предприятия - одна из важнейших характеристик его финансовой деятельности. Финансовая устойчивость - это стабильность деятельности предприятия в долгосрочной перспективе. Оценка финансовой устойчивости дается исходя из результатов (выводов) предыдущих этапов анализа: анализа имущественного состояния, динамики и структуры источников его формирования, наличия собственных оборотных средств, анализа ликвидности и платежеспособности. Окончательные выводы возможны с учетом анализа коэффициентов финансовой независимости и устойчивости.

Коэффициент финансовой независимости в части формирования запасов Kзап рассчитывается по формуле:

Рекомендуемое значение Kзап > 0,7.

Коэффициент финансовой устойчивости Kуст рассчитывается по формуле

Рекомендуемое значение Kуст > 1,5.

Продолжительность оборота запасов Доб в днях рассчитывается по формуле:

Доб = 3*360/N,

где 3 - среднегодовая стоимость оборотных средств; N - выручка от реализации продукции.

Продолжительность оборота дебиторской задолженности Ддз в днях рассчитывается по формуле:

Ддз = (ДЗ*360)/N,

где ДЗ - среднегодовой размер кредиторской задолженности.

Продолжительность оборота кредиторской задолженности Дкз в днях рассчитывается по формуле:

Дкз = КЗ*360/S,

где КЗ - среднегодовой размер кредиторской задолженности; S - полная себестоимость.

Фондоотдача основных средств ФО рассчитывается по формуле:

ФО = N/ОФ,

где ОФ - среднегодовая стоимость основных фондов.

Рентабельность продаж Rп рассчитывается по формуле:

Rп = (П/N)*100%,

где П - балансовая прибыль.

Рентабельность продукции Rпp рассчитывается по формуле:

Rпp = (П/S)*100%,

где S - полная себестоимость и реализация продукции.

Рентабельность Rа.к авансированного капитала АК рассчитывается по формуле:

Rа.к = (П/АК)*100%.

При анализе проектов в мировой практике определена группа цифровых показателей, по которым оценивается финансовое положение предприятия. Программой "E-Project" вычисляются две группы показателей: показатели ликвидности (табл.4.3) и показатели финансовой устойчивости предприятия (табл.4.4). Эти показатели определяются на начало и конец проекта и приводится оценка изменения этих показателей за рассматриваемый период.

| Показатели ликвидности | На начало периода | На конец периода | Изменения |

|---|---|---|---|

| Быстро реализуемые активы | 162,00 | 10 527,00 | 10 365, |

| Активы средней реализуемости | 151,00 | 5 831,00 | 5 680,0 |

| Медленно реализуемые активы | 37,00 | 591,00 | 554, |

| Трудно реализуемые активы | 31 353,00 | 7 667,00 | –23 686, |

| Всего ликвидных средств | 350,00 | 18 949,00 | 18 599, |

| Коэффициент абсолютной ликвидности | 0,0 | 74,13 | 74, |

| Коэффициент быстрой ликвидности | 0,06 | 15,20 | 1115, |

| Соотношение ликвидных и неликвидных активов | 0,01 | 2,88 | 2,87 |

| Доля собственных оборотных средств в покрытии запасов | 31,65 | 7,65 | –23,99 |

| Коэффициент покрытия запасов | 166,68 | 7,67 | –159,00 |

Для большинства предприятий рекомендованы следующие значения показателей ликвидности:

- Коэффициент абсолютной ликвидности 0,2 - 0,25

- - для торговых предприятий 0,05 - 0,2

- Коэффициент быстрой ликвидности –1

- Доля собственных оборотных средств в покрытии запасов

- - для торговых предприятий 0,7-0,5

- Коэффициент покрытия запасов –1

Показателями платежеспособности характеризуют возможности предприятия обеспечивать погашение долгосрочных обязательств, сохраняя свои долгосрочные активы. Достаточный уровень платежеспособности предприятия обеспечивает защищенность его от банкротства. Для расчета показателей этой группы используются средние значения данных баланса за период.

Коэффициент концентрации собственного капитала определяется по балансу предприятия как отношение собственного капитала (стр. 490 ф. 1) к балансу (стр. 399 ф. 1).

Коэффициент концентрации привлеченного капитала определяется как отношение величины долгосрочных и краткосрочных пассивов (стр. 590 ф. 1 + стр. 690 ф. 1) к балансу (стр. 399 ф. 1).

Коэффициент финансовой зависимости определяется как отношение баланса (стр. 399) к величине собственного капитала (стр. 490 ф. 1).

Коэффициент финансовой независимости (коэффициент автономии) определяется как отношение собственного капитала (стр.490 ф.1) к балансу (стр. 399 ф. 1).

Коэффициент финансовой устойчивости (соотношение собственных и привлеченных средств) определяется как отношение собственного капитала (стр. 490 ф. 1) к величине привлеченных средств (стр. 590 + +стр. 690 ф. 1).

Показатели финансовой устойчивости (коэффициенты платежеспособности) формируются в виде отчета с вычисленными показателями и изменениями этих показателей за анализируемый период (см. табл.4.4).

| Показатели финансовой устойчивости | На начало периода | На конец периода | Отклонение |

|---|---|---|---|

| Коэффициент концентрации собственного капитала | 0,84 | 0,99 | 0,15 |

| Коэффициент концентрации привлеченного капитала | 0,32 | 0,01 | –0,31 |

| Коэффициент финансовой зависимости | 1,19 | 1,01 | –0,19 |

| Коэффициент финансовой независимости | 0,72 | 0,99 | 0,27 |

| Коэффициент финансовой устойчивости (соотношение собственных и привлеченных средств) | 2,62 | 92,51 | 89,89 |

По показателям финансовой независимости предприятия для российских предприятий рекомендованы следующие значения:

- коэффициент концентрации собственного капитала 0,6, если < 0,6, предприятие не ссудозаемное;

- коэффициент концентрации привлеченного капитала < 0,4, если > 0,4, предприятие ссудозаемное;

- коэффициент финансовой зависимости 1,66, если 1, то финансирование только за счет собственных средств;

- коэффициент финансовой независимости >0,6.

Коэффициенты рентабельности (Profitability ratios) показывают, насколько прибыльна деятельность компании.

Коэффициент рентабельности активов (ROI - Return on investments), или рентабельности инвестиций показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли (этот показатель является одним из наиболее важных индикаторов конкурентоспособности):

ROI = (Чистая прибыль) / (Активы).

Если период расчета равен году, при вычислении коэффициента используется годовая величина прибыли и среднегодовая сумма активов. Для расчета за период - месяц, квартал или полугодие - сумма прибыли умножается соответственно на 12, 4 или 2. При этом используется средняя за расчетный период величина суммарных активов.

Анализ показателя "возврат на инвестиции" является разновидностью факторного анализа, но он показывает эффективность деятельности предприятия на уровне центра инвестиций, т.е. на самом верхнем уровне финансовой структуры, и потому его можно рассматривать как наиболее важный для бюджетного управления вид факторного анализа. При этом анализируется финансовый результат, полученный на все средства, инвестированные собственниками в предприятие.

Коэффициент ROI изначально рассчитывается как частное от деления прибыли предприятия на сумму его активов. Однако исходная формула претерпевает следующие изменения:

Преобразование заключается в умножении числителя и знаменателя формулы на объем продаж (оно было предложено корпорацией Dupont). По этой причине это преобразование называется формулой Дюпон.

Подробно схема расчета коэффициента ROI выглядит следующим образом.

- Из производственной себестоимости, торговых, административных и прочих расходов складывается полная себестоимость.

- Разность объема продаж (выручки) и полной себестоимости показывает чистую прибыль.

- Отношение чистой прибыли к продажам (выручке) дает показатель рентабельности.

- Денежные средства, дебиторская задолженность и запасы формируют оборотные активы.

- Земля, здания, сооружения и оборудование составляют основные (внеоборотные) активы.

- Отношение выручки к сумме оборотных и внеоборотных активов дает показатель оборачиваемости.

- На самом верхнем уровне из произведения рентабельности на оборачиваемость получается итоговый показатель ROI.

Многофакторность коэффициента ROI делает его удобным инструментом для прогнозного моделирования: изменяя значение того или иного фактора, можно наблюдать, как при этом меняется итоговый результат. Наоборот, зафиксировав требуемое значение ROI, можно увидеть, в каких пределах допустимо варьировать факторные составляющие. Наиболее существенными составляющими являются рентабельность продаж и оборачиваемость активов, которые при одинаковом значении коэффициента ROI могут варьироваться следующим образом:

- повышение рентабельности при одновременном снижении оборачиваемости означает сдвиг реализационной корзины в сторону более выгодной, хотя и менее популярной продукции;

- рост продаж при понижении рентабельности наблюдается в условиях, например изменения политики компании в более "демократичную" сторону для захвата рынка.

Возможна и парадоксальная ситуация одновременного увеличения и оборачиваемости, и рентабельности, которая возникает на второй стадии жизненного цикла товаров и может использоваться компаниями, умеющими отбирать новые, входящие в моду продукты.

По разным бизнесам и отраслям значения самого коэффициента RОI и его составляющих могут сильно отличаться. Так, например, высокие показатели оборачиваемости при относительно низкой рентабельности будут характерны для предприятий, торгующих товарами массового спроса, а низкая оборачиваемость при высокой рентабельности - для торговли предметами роскоши (ювелирные изделия, антиквариат и т.п.).

Невозможно установить какое-то одно требуемое значение показателя ROI для всех предприятий и видов бизнеса. Поскольку ROI характеризует отдачу на инвестированный в предприятие капитал, то при его использовании, прежде всего, собственникам предприятия необходимо определить, какую отдачу на вложенные средства они хотели бы получать, и в соответствии с этим устанавливать индивидуальные нормативы значения ROI.

Коэффициент рентабельности валовой прибыли (Gross profit margin - GPM) показывает долю валовой прибыли в объеме продаж предприятия:

GPM = (Валовая прибыль) / (Валовый объем продаж).

Для расчета используются итоговые значения данных отчета о финансовых результатах за период.

Коэффициент рентабельности операционной прибыли (Operating profit margin - OPM) показывает долю операционной прибыли в объеме продаж:

OPM = (Операционная прибыль) / (Валовый объем продаж).

Для расчета используются итоговые значения данных отчета о финансовых результатах за период.

Коэффициент рентабельности чистой прибыли (Net profit margin - NPM) показывает долю чистой прибыли в объеме продаж:

NPM = (Чистая прибыль) / (Валовый объем продаж).

Для расчета используются итоговые значения данных отчета о финансовых результатах за период.

Рентабельность оборотных активов (Return on current assets - RCA) демонстрирует возможности предприятия в обеспечении объема годовой прибыли по отношению к среднегодовой сумме оборотных средств компании (чем выше значение этого коэффициента, тем более эффективно используются оборотные средства):

RCA = (Чистая прибыль) / (Оборотные активы).

Для расчета за период - месяц, квартал или полугодие - сумма прибыли умножается соответственно на 12, 4 или 2. При этом используется средняя за расчетный период величина оборотных активов.

Рентабельность внеоборотных активов (Return on fixed assets - RFA) демонстрирует способность предприятия обеспечивать достаточный объем годовой прибыли по отношению к среднегодовой стоимости основных средств компании (чем выше значение данного коэффициента, тем эффективнее используются основные средства):

RFA = (Чистая прибыль) / (Внеоборотные активы).

Для расчета используется средняя за расчетный период величина внеоборотных активов.

Рентабельность собственного капитала (Return on shareholders equity - ROE) позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли приходится на единицу вложений акционеров компании:

ROE = (Чистая прибыль) / (Собственный капитал).

Если период расчета равен году, при вычислении коэффициента используется годовая величина прибыли и среднегодовая сумма собственного капитала. Для расчета используется средняя за расчетный период величина собственного капитала.

Программой "AE-Project" коэффициенты рентабельности определяются для каждого периода проекта и позволяют оценить количественно изменение состояния предприятия.

Анализ деловой активности. Анализ и оценка деловой активности проводятся на качественном и количественном уровнях. Анализ на качественном уровне предполагает оценку деятельности предприятия по неформализованным критериям: широта рынка сбыта продукции, репутация предприятия, известность и надежность клиентов, пользующихся услугами предприятия, наличие долгосрочных договоров купли-продажи, имидж, торговая марка и пр. Анализ на количественном уровне предполагает расчет ряда показателей, характеризующих деятельность предприятия. Вначале устанавливается, выполняется ли следующее "золотое правило", характеризующее экономическую деятельность предприятия:

Тп.б > Тр > Та.к > 100%,

где Тр - темп изменения объема реализации, %; Та.к - темп изменения авансированного капитала (имущества предприятия), %; Тп.б - темп изменения прибыли балансовой, %.

Экономический смысл этого правила в том, что размер имущества должен увеличиваться (т.е. предприятие должно развиваться). При этом темп роста объема реализации должен превышать темпы роста имущества, что означает более эффективное использование ресурсов (имущества) предприятия, а темп роста балансовой прибыли должен опережать темпы роста объемов реализации, так как это свидетельствует, как правило, об относительном снижении издержек производства и обращения.

Другое направление количественного анализа деловой активности предусматривает расчет ряда показателей, характеризующих эффективность использования материальных, трудовых и финансовых ресурсов предприятия. Основными из этих показателей являются: продолжительность оборота оборотных средств, продолжительность операционного и финансового циклов, фондоотдача, фондоемкость, рентабельность капитала и продаж, срок окупаемости собственного капитала.

Исходные данные для анализа и методика расчета этих показателей представлены в табл.4.5. Расчеты проводятся на основе данных баланса предприятия (форма 1 и 2).

| Показатели | Алгоритм вычисления и источник данных |

|---|---|

| 1. Выручка | Форма 2, код стр. 010 |

| 2. Среднегодовая стоимость оборотных средств - всего, в том числе: | Форма 1, cтр. 290 |

| - запасов и затрат | Форма 1, cтр. 210 |

| - дебиторской задолженности | Форма 1, cтр. 230 |

| - кредиторской задолженности | Форма 1, cтр. 620 |

| 3. Среднегодовая стоимость основных фондов - всего | Форма 1, cтр.190 |

| 4. Среднегодовой размер авансированного капитала в том числе: | Форма 1, cтр. 399 – 390 |

| - собственного капитала | Форма 1, стр. 490 + 390 |

| - функционирующего капитала (собственных оборотных средств) | Форма 1, стр. 490 + 590 – 190 |

| - перманентного капитала | Форма 1, стр. 490 - 390 + 590 |

| 5. Прибыль | |

| - балансовая | Форма 2, код стр. 140 |

| - от основной деятельности | Форма 2, код стр. 050 |

| - остающаяся в распоряжении хозяйства | Форма 2, код стр. 170 |

| 6. Продолжительность оборота, дни: | |

| а) материальных запасов | Стр. 2 : стр. 1 |

| б) код дебиторской задолженности | Стр. 2 * 360: стр. 1 |

| в) код кредиторской задолженности | Стр. 2 * 360 : форма. 2 код стр. 020 |

| г) операционного цикла | Стр. 6а + стр. 6б |

| д) финансового цикла | Стр. 6г - стр. бв |

| 7. Коэффициент оборачиваемости (фондоотдача): | |

| - авансированного капитала | Стр. 1 : стр. 4 |

| - оборотных средств | Стр. 1 : стр. 2 |

| - основных фондов | Стр. 1 ; стр. 3 |

| - собственного капитала | Стр. 1:стр. 4 |

| 8. Коэффициент загрузки (фондоемкость): | |

| - оборотных средств | Стр. 2 : стр. 1 |

| - основных средств | Стр. 3:стр. 1 |

| 9. Рентабельность, %: | |

| - продаж | Форма 2, код стр. 050 : 010 |

| - основной деятельности | Форма 2, код стр. 050 : (040 + 030 + 020) |

| - авансированного капитала | Форма 2, код стр. 140 : 399 |

| - собственного капитала | Форма 2, код стр. 140 : 490 |

| - функционирующего капитала | Форма 2, код стр. 140 : (490 + 590 - 190) |

| - перманентного капитала | Форма 2, код стр. 140 : (490 + 590) |

| 10. Время окупаемости собственного капитала, лет | Форма 2, код стр. 170 |

Комплексная оценка финансового состояния. Финансовое состояние является важнейшей характеристикой финансовой деятельности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников финансовых отношений (самого предприятия и его партнеров). Устойчивое финансовое положение предприятия является результатом умелого, просчитанного управления всей совокупностью производственно-хозяйственных факторов, определяющих результаты деятельности предприятия.

Теория анализа финансов, предпринимательства и экономики рассматривает понятие "устойчивое финансовое положение" не только как качественную характеристику его финансовой деятельности, но и как количественно измеримое явление. Этот принципиальный вывод позволяет сформулировать общие принципы построения научно обоснованной модели управления деловой активностью предприятия независимо от формы его собственности и вида деятельности. Такую оценку можно получить различными методами и в результате использования различных критериев.

Рассмотрим метод комплексной сравнительной (рейтинговой) оценки финансового состояния, рентабельности и деловой активности предприятия, основанный на теории и методике финансового анализа предприятий в условиях рыночных отношений. Итоговая комплексная оценка учитывает все важнейшие параметры (показатели) финансово-хозяйственной и производственной деятельности предприятия, т.е. хозяйственной активности в целом. При ее построении используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и другие показатели. Точная и объективная оценка финансового состояния не может базироваться на произвольном наборе показателей в зависимости от целей анализа. Поэтому выбор и обоснование исходных показателей финансово-хозяйственной деятельности должны осуществляться согласно достижениям теории финансов предприятия, исходить из целей оценки, потребностей субъектов управления и аналитической оценки. Исходные данные и результаты расчетов комплексной оценки финансового состояния условного предприятия представлены в табл.4.6.

Расчет комплексной оценки финансового состояния предприятия выполняется по формуле

Оценка = ((Кфак1 – Kбаз1)2 + ... + (Кфак9 – Кбаз9)2)1/2.

Оценка выполняется на начальный и последующие периоды проекта, и по ее изменению проводится анализ изменения финансового положения предприятия. После интегральной оценки выполняется анализ показателей, оказывающих влияние на интегральную оценку финансового состояния предприятия.

| Показатели | Начало периода (Кфак)н | Конец периода (Кфак)к | Оптимальное значение (Кбаз) |

|---|---|---|---|

| Коэффициент абсолютной ликвидности | 0,07 | 0,05 | 0,05 |

| Коэффициент покрытия баланса | 0,85 | 1,5 | 1,5 |

| Коэффициент покрытия запасов | 0,80 | 1,0 | 1,0 |

| Коэффициент финансовой зависимости | 1,14 | 1,66 | 1,66 |

| Коэффициент быстрой ликвидности | 0,18 | 1.0 | 1,0 |

| Собственные оборотные средства в покрытии запасов | –0,19 | 0,5 | 0,5 |

| Коэффициент финансовой независимости | 0,88 | 0,6 | 0,6 |

| Рентабельность собственного капитала | 0,02 | 0,15 | 0,15 |

| Рентабельность продаж | - | 0,15 | 0,15 |

| Комплексная оценка | 1,414 |

Приведем пример расчета финансового состояния с позиции возможного банкротства предприятия.

В соответствии с балансом и отчетом о прибылях и убытках предприятие характеризуется следующими показателями деятельности на отчетную дату:

| Суммарная величина активов | 33 403 тыс. руб. |

| Выручка от реализации | 68 068 тыс. руб. |

| Чистая выручка | 3 024 тыс. |

| Величина уставного капитала | 1 459 руб. |

| Объем долгосрочных заемных средств | 0 |

| Прибыль до налогообложения | 4 172 тыс. руб. |

| Объем заемных средств | 8 826 тыс. руб. |

| Собственный оборотный капитал | 9 666 тыс. руб. |

| Текущие активы | 23 065 тыс. руб. |

| Текущие пассивы | 8 826 тыс. руб. |

| Оборотные активы | 23 737 тыс. руб. |

Используем многофакторную модель американского экономиста Э. Эльтмана, который в 60-х гг. XX в. исследовал положение 33 обанкротившихся фирм и сравнил их данные с показателями платежеспособности предприятий тех же отраслей и аналогичных масштабов. Исследование позволило ученому выявить пять показателей, от которых в наибольшей степени зависит вероятность банкротства, и определить их весовые коэффициенты. В результате этой работы была получена пятифакторная модель:

Z = 1,2*К1 + 1,4*К2 + 3,3*К3 + 0,6*К4 + 0,999*К5,

где К1 - отношение собственного оборотного капитала к активам; К2 - показатель рентабельности активов; К3 - отношение прибыли до налогообложения к активам; К4 - отношение уставного капитала и долгосрочного заемного каптала ко всему заемному капиталу; К5 - отношение выручки от реализации к активам.

Если результат получается меньше 1,8, то вероятность банкротства фирмы очень высока; если находится в пределах от 1,81 до 2,7 - она невелика; если 2 - 3 и более - очень мала. В нашем случае 2 = 3,2, что свидетельствует о малой вероятности банкротства и предприятие характеризуется устойчивым финансовым положением.

По этой модели спрогнозировать банкротство на один год можно с точностью до 90%, на два - до 70%, на три - до 50%.

Второй подход к прогнозированию возможного банкротства базируется на системе критериев, утвержденных для определения неудовлетворительной структуры баланса неплатежеспособного предприятия постановлением Правительства РФ "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий" от 20 мая 1994 г. Эта система включает следующие коэффициенты: текущей ликвидности (Кл), обеспеченности собственными средствами (Ко.с), восстановления (утраты) платежеспособности (Кв.у).

Коэффициент текущей ликвидности характеризует общую обеспеченность коммерческой организации оборотными средствами, ведения хозяйственной деятельности и своевременного погашения срочных обязательств и рассчитывается по формуле:

Кл = (Текущие активы)/(Текущие пассивы).

Коэффициент обеспеченности собственными средствами показывает наличие у коммерческой организации собственных оборотных средств, необходимых для ее финансовой устойчивости, и определяется по формуле:

Ко.с = (Собственный оборотный капитал) / (Оборотные активы).

Коэффициент восстановления (утраты) платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению и характеризует наличие реальной возможности у коммерческой организации восстановить либо утратить свою платёжеспособность в течение определенного периода:

Кв.у = [КТЕК.ЛИКВ.1 + ( КТЕК.ЛИКВ.1 + КТЕК.ЛИКВ.Н)*3/12 (или 6/12)] / КТЕК.ЛИКВ.Н,

где КТЕК.ЛИКВ.1 - коэффициент текущей ликвидности в отчетном году; КТЕК.ЛИКВ.Н - коэффициент текущей ликвидности нормативный, равный 2.

Приведенные показатели рассчитываются по данным текущего и прогнозного баланса коммерческой организации. В основе составления бухгалтерского баланса лежит прямо пропорциональная зависимость большей части текущих активов и текущих пассивов от выручки после реализации продукции. Для составления прогнозного баланса необходимо систематически накапливать информацию о положении и работе предприятия за прошедшее время с тем, чтобы выявить тенденцию его развития. Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является выполнение одного из следующих условий: Кл < 2 либо Ко.с < 0,1.

В рассматриваемом случае коэффициент текущей ликвидности равен 2,61 (требуемое - больше 2), коэффициент обеспеченности собственными средствами равен 0,4 (требуемое - больше 0,1), коэффициент восстановления платежеспособности равен 1,88 (требуемое - больше 1).

Таким образом, коэффициенты, рассчитанные по второй методике, характеризующие вероятность наступления банкротства, также удовлетворяют требуемым условиям. Следовательно, можно сделать вывод, что предприятие является платежеспособным и финансово устойчивым с очень малой вероятностью наступления банкротства.