НОЧУ ДПО "Национальный открытый университет "ИНТУИТ"

Опубликован: 29.09.2019 | Доступ: свободный | Студентов: 601 / 263 | Длительность: 10:06:00

Темы: Офисные технологии, Менеджмент

Лекция 6:

Вероятностные методы количественного анализа рисков

Аннотация: Исследуются вероятностные методы оценки рисков. Используются подходы для количественной оценки рисков

Цель лекции. Научиться распознавать и учитывать факторы риска через вероятностные характеристики входных данных и вероятностную модель бизнес-процесса.

Уровень финансового риска характеризует вероятность его возникновения под воздействием определенного фактора риска (или группы таких факторов) и возможных финансовых потерь при наступлении рискового события. С учетом этого определения формируется конкретный методический инструментарий оценки уровня риска, позволяющий решать связанные с ним конкретные задачи управления финансовой деятельностью предприятия. Рассмотрим основные расчетные показатели такой оценки.

Уровень финансового риска - характеризует общий алгоритм оценки этого уровня, представленный следующей формулой:

УР = ВР * РП

где УР - уровень соответствующего финансового риска; ВР - вероятность возникновения данного финансового риска; РП - размер возможных финансовых потерь при реализации данного риска.

В практике использования этого алгоритма размер возможных

финансовых потерь выражается обычно абсолютной суммой, а вероятность возникновения финансового риска - одним из коэффициентов измерения этой вероятности (коэффициентом вариации, бета-коэффициентом и др.). Соответственно, уровень финансового риска при его расчете по данному алгоритму будет выражен абсолютным показателем, что существенно снижает базу его сравнения при рассмотрении альтернативных вариантов.

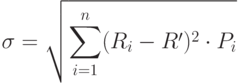

Дисперсия - характеризует степень колеблемости изучаемого показателя (в данном случае - ожидаемого дохода от осуществления финансовой операции) по отношению к его средней величине. Чем колебания больше, тем выше степень риска. Дисперсия рассчитывается по следующей формуле:

где ?2 - дисперсия; Ri - конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции; R' - среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Рi - возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции; n - число наблюдений.

Дисперсия не дает полной картины уклонений ?X = X - R' , более наглядных для оценивания рисков. Тем не менее, задание дисперсии позволяет установить связь между линейным и квадратичным отклонениями с помощью известного неравенства Чебышева.

Вероятность того, что случайная величина X отклоняется от своего математического ожидания больше, чем на заданный допуск ? > 0, не превосходит ее дисперсии, деленной на ?2, т.е.

Отсюда видно, что незначительному риску по дисперсионному отклонению соответствует малый риск по линейным отклонениям [ 17 ]: точки Х с большой вероятностью будут располагаться внутри ? - окрестности ожидаемого значения .

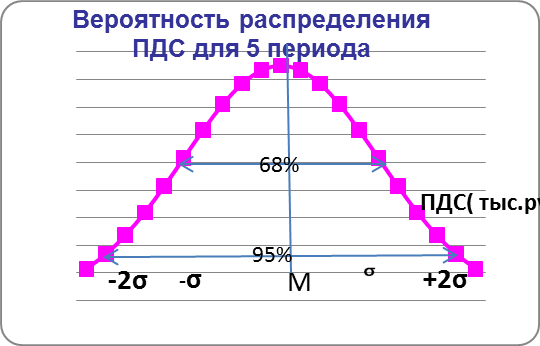

Среднеквадратическое (стандартное) отклонение является одним из наиболее распространенных при оценке уровня индивидуального финансового риска и, как дисперсия, определяет степень абсолютной колеблемости и рассчитывается по следующей формуле [ 20 ]:

Среднеквадратическое отклонение ? является размерной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Преимущество среднеквадратического отклонения в том, что при близости наблюдаемого распределения (например, распределения дохода от инвестиций) к нормальному этот параметр может быть использован для определения границ, в которых с заданной вероятностью следует ожидать значение случайной переменной. Так, например, с вероятностью 68,3% можно утверждать, что значение случайной переменной х (в рассматриваемом случае - доход) находится в границах ± ? , а с вероятностью 95,4% - в пределах ± 2? и т.д. (рис.6.1) [11].

Коэффициент вариации CV позволяет определить уровень риска, если показатели среднего ожидаемого дохода от осуществления финансовых операций различаются между собой. Расчет коэффициента вариации осуществляется по следующей формуле:

Коэффициент вариации CV - безразмерная величина. С его помощью можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения. Коэффициент вариации изменяется от 0 до 100%. Чем больше коэффициент, тем сильнее колеблемость. Установлена следующая качественная оценка различных значений коэффициента вариации: до 10% - слабая колеблемость, 10 - 25% - умеренная колеблемость, свыше 25% - высокая колеблемость.

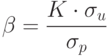

Бета-коэффициент (или бета) - позволяет оценить индивидуальный или портфельный систематический финансовый риск по отношению к уровню риска финансового рынка в целом. Этот показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги и рассчитывается по формуле:

где K - степень корреляции между уровнем доходности по индивидуальному виду ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых инструментов по рынку в целом; ?и - среднеквадратическое отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом); ?р - среднеквадратическое отклонение доходности по фондовому рынку в целом.

Уровень финансового риска отдельных ценных бумаг определяется на основе следующих значений бета-коэффициентов: ? = 1 - средний уровень; ? > 1 - высокий уровень; ? < 1 - низкий уровень.

С помощью вероятностного метода оценки можно оценить риск не только конкретной сделки, но и предпринимательской фирмы в целом (проанализировав динамику ее доходов) за некоторый промежуток времени. Выбор конкретных методов оценки определяется наличием необходимой информационной базы и уровнем квалификации управленческого персонала.

Традиционные для практики финансового риск-менеджмента методы оценки меры риска на основе показателя его уровня имеют ряд недостатков. К числу основных из таких недостатков относится прежде всего то, что "уровневые" показатели риска не характеризуют максимально возможную сумму финансового ущерба при наступлении рискового события, соответственно, не позволяют и страховаться от финансового риска предприятия в полном его объеме. Кроме того, отдельные "уровневые" показатели не могут быть агрегированы по портфелю финансовых инструментов, обращающихся на различных видах финансового рынка (например, на валютном и фондовом), а также по различным инструментам даже одного вида финансового рынка (например, опциона и свопа). Наконец, использование "уровневых" показателей меры финансового риска в процессе его контроля на предприятии является недостаточно надежным по таким финансовым инструментам, которые чувствительны к различным факторам риска.

В связи с этим в последнее десятилетие получила развитие новая методология оценки меры финансового риска на основе использования показателя "стоимость риска" или "стоимость под риском" (Value-at-risk, VAR). Начало внедрения этой новой методологии оценки меры риска в практику связывается с директивой Европейского совета от 1993 г. (ЕЕС-6-9З), предписывающей финансовым институтам (в первую очередь банкам, инвестиционным и страховым компаниям) устанавливать обязательное резервирование капитала для обеспечения рыночных (систематических) финансовых рисков на основе расчета показателя VAR по предложенной им методике. Впоследствии (в 1995 г.) Базельский комитет по надзору за банками [27] разрешил коммерческим банкам применять собственный методический инструментарий расчета показателя VAR. За прошедшее десятилетие оценка меры финансового риска на основе показателя VAR получила развитие в США и Западной Европе не только в среде финансовых институтов, но и в значительном числе компаний, функционирующих в реальном секторе экономики. Кроме того, методический инструментарий оценки VAR начал использоваться западными компаниями для исследования не только рыночного (систематического) риска, но и риска несистематического (в частности, для оценки кредитного риска). В последние годы использование этого показателя получает развитие и в нашей стране.

Рассмотрим основное содержание концепции и методический инструментарий оценки меры финансового риска на основе показателя VAR: "стоимость под риском" представляет собой показатель статистической оценки, выраженный в денежной форме максимально возможного размера финансовых потерь при установленном виде распределения вероятности факторов, влияющих на стоимость активов (инструментов), а также заданном уровне вероятности возникновения этих потерь на протяжении расчетного периода времени. Из приведенного определения видно, что основу методологии расчета показателя VAR составляют три основных элемента.

Одним из таких элементов является установленный риск-менеджером вид распределения вероятностей рисковых факторов, влияющих на стоимость активов (инструментов) или их совокупного портфеля. Такими видами могут быть нормальное распределение, распределение Лапласа, Стьюдента и др. Поэтому для определения используемого вида распределения вероятностей предварительно должно быть проведено статистическое исследование влияния изменения рискового фактора на изменение стоимости отдельного актива или всего их портфеля. На основе такого статистического исследования должна быть построена функция ценообразования актива (или портфеля) в зависимости от конкретного фактора (вида) финансового риска. Если же показатель VAR определяется по всей совокупности факторов риска (например, при оценке систематического риска в целом), то следует определить форму и тесноту корреляционных связей между различными факторами риска. Корректность устанавливаемого вида распределения вероятностей в модели расчета показателя VAR прямо определяет правильность его значений [2].

Вторым элементом, который используется в статистической модели определения показателя VAR, является задаваемый риск-менеджером уровень вероятности того, что максимально возможный размер финансовых потерь не превысит расчетное значение этого показателя. В терминологии финансового риск-менеджмента такая заданная вероятность характеризуется термином доверительный уровень [confidence level]. Конкретное значение доверительного уровня для модели расчета показателя VAR выбирается риск-менеджером исходя из его рисковых предпочтений. В современной практике финансового риск-менеджмента этот уровень устанавливается обычно в пределах 95 - 99%.

Наконец, третьим элементом модели определения показателя VAR является устанавливаемый риск-менеджером расчетный период времени его оценки (или конкретный временной горизонт, в рамках которого оцениваются предстоящие возможные финансовые потери). В терминологии финансового риск-менеджмента такой отрезок времени характеризуется термином "период поддержания позиции" [holding реriod]. В современной практике финансового риск-менеджмента этот период определяют обычно по одному из следующих двух критериев: намечаемого периода владения рассматриваемым активом (т.е. времени его удержания в портфеле предприятия) или уровня его ликвидности (реального срока его конверсии в денежную форму без потери своей текущей рыночной стоимости).

Наглядное представление о формировании показателя VAR с учетом рассмотренных трех элементов его расчетной модели дает график, представленный на рис.6.2.

увеличить изображение

Рис. 6.2. Графический метод определения значения показателя "стоимость под риском"

Как видно из рис.6.2, кривая доходов иллюстрирует нормальный вид распределения вероятностей прибыли и убытков по рассматриваемому финансовому инструменту в заданном расчетном периоде времени. Поле внутри этого графика между значением -2? и +3? соответствует избранному доверительному уровню (95% площади под кривой), а поле между -3? и -2? характеризует значения возможных убытков, выходящие за рамки доверительного уровня (5%). На графике показатель VAR определен в сумме 3 тыс. руб., что соответствует максимальному размеру возможных финансовых потерь по рассматриваемому финансовому инструменту при заданных доверительном уровне и расчетном периоде оценки, при этом значение VAR отделяет на диаграмме значение доходов, выходящих за пределы доверительного интервала (10%).

Для того чтобы полностью описать риск, используя меру VAR, вначале нужно задать вероятность (достаточно малую, чтобы считать событие "почти" невозможным), или доверительный уровень, связанный с этим значением вероятности [12]. Чаще всего на практике задают вероятность 5%, соответственно, говорят о доверительном уровне 95% (100 - 5%) и обозначают результат в виде VAR95% (произносится "VAR на уровне 95%"). Уровень 95% достаточно условен, каждый индивидуум задает этот уровень, исходя из собственного отношения к возможным маловероятным событиям и понимания того, что считать "почти" невозможным событием, поэтому могут использоваться и другие уровни доверительной вероятности, например 90% или 99% (тогда говорят о VAR90% или VAR99%). Кроме того, при оценке или вычислении VAR на практике задают временной горизонт игры (финансовой операции). Поэтому говорят о риске как о минимальном результате, который будет получен с определенной доверительной вероятностью в течение установленного промежутка времени.

Приведем пример. Фраза "оценка VAR риска снижения доходности в течение следующей недели составляет -2% на доверительном уровне 95%" или кратко "недельный VAR95% = -2%" означает, что:

- с вероятностью 95% доходность планируемой операции составит не менее -2% за неделю;

- с вероятностью 95% убыток за неделю не превысит 2%;

- за неделю убыток более 2% возможен с вероятностью 5%.

Экономическая суть такой меры риска в следующем. Предположим, оценивается риск некоторой игры и утверждается, что VAR95% = -100 руб. Это означает, что для того, чтобы принять участие в этой игре, нам необходимо иметь как минимум 100 руб., чтобы расплатиться в 95% случаев. Только в 5% самых неблагоприятных случаев не хватит суммы в 100 руб., но вероятность 5% считаем достаточно малой и думаем, что повезет и этих неблагоприятных случаев не произойдет. Как видно, при таком подходе к оцениванию риска его мерой является количество денег (минимальный начальный запас), что удачно согласуется с финансовыми результатами экономических игр. Такая мера риска очень удобна для игроков на финансовых рынках, работающих с заемными средствами и/или на срочном рынке, поскольку фактически устанавливает ту сумму денег, которую должен зарезервировать игрок (инвестор), чтобы с высокой вероятностью покрыть свои возможные убытки, расплатиться по кредитным обязательствам и избежать банкротства. По этой причине VAR часто используется регулирующими органами для установления минимальных требований к собственному капиталу или требований по текущей ликвидности (денежным средствам).

В случае нормального распределения между двумя мерами риска - дисперсией и VAR имеется строгая зависимость. Поскольку нормальное распределение полностью определяется двумя параметрами М и ?, то и любая характеристика этого распределения (в частности, любой квантиль) также определяется этими двумя параметрами. Это означает, что для нормального вероятностного распределения связь между дисперсией и VAR на любом доверительном уровне однозначна и имеет вид

VARi = M[Х] - Z(1 - i),

где Z(1 - i) - квантиль порядка (1 - i) стандартного нормального распределения.

Значения квантилей табулированы, приведем несколько важных частных случаев:

VAR90% = M[Х] - 1,283?; VAR95% = M[Х] - 1,645?; VAR99% = M[Х] - 2,326?.6.1.

Эти формулы имеют важное практическое значение. В подавляющем большинстве случаев не известно вероятностное распределение результатов экономических игр. Однако зачастую можно оценить некоторые характеристики неизвестного распределения, в частности ожидаемый результат и дисперсию. Тогда можно сделать предположение, что неизвестное распределение очень похоже на нормальное и можно оценивать VАR, используя выражения (6.1). Это предположение близко к истине для игр на финансовых рынках, поскольку цены многих важных активов определяются множеством самых разных случайных факторов, действующих зачастую несогласованно и разнонаправлено. Даже если вероятностное распределение результатов каждого из этих случайных факторов не является нормальным, их совместное распределение будет стремиться к нормальному.

Вероятностная постановка задачи выбора оптимальных решений в экономике более адекватно отражает реальные ситуации. Поэтому применение вероятностных моделей во многих случаях позволяет уменьшить риск при выборе наиболее эффективных решений. Однако применение указанных моделей связано с необходимостью определения вероятностных характеристик анализируемых процессов (ситуаций). Это существенно усложняет решение рассматриваемых задач. Во многих случаях вероятностное распределение экономических показателей бывает неизвестным. Поэтому возникает необходимость определения предпочтительных альтернатив при условии, что вероятностные характеристики экономических показателей являются неизвестными.

В условиях полной неопределенности, когда вероятности рассматриваемых ситуаций не известны, можно пользоваться правилом Лапласа, заключающимся в том, что все неизвестные вероятности Pj считают равными. После этого выбор эффективного решения можно принимать или по критерию Байеса или по критерию минимизации среднего риска. Подобный критерий принятия решения можно назвать принципом недостаточного обоснования Лапласа [13].

Одним из результатов моделирования бизнес-процесса с помощью программы "AE-Project" являются диаграммы распределения вероятности чистового приведенного дохода NPV в распределенной и интегральной форме. Диаграммы могут формироваться для любого периода проекта, но для первичной экспертизы наиболее интересны диаграммы, относящиеся к завершающему периоду проекта.

Рассмотрим несколько характерных вариантов принятия решений. Случаи 1-3 имеют дело с решением инвестировать в отдельно взятый проект, тогда как два последних случая (4, 5) относятся к решению-выбору из альтернативных проектов. В каждом случае рассматриваются как интегральный так и распределенный закон распределения вероятности NPV. Интегральная форма более полезна в случае выбора наилучшего проекта из представленных альтернатив, в то время как распределенная вероятность NPV лучше илюстрирует вид распределения и показательна для понимания концепций, связанных с определением математического ожидания. Анализ базируется на показателе чистой текущей стоимости.

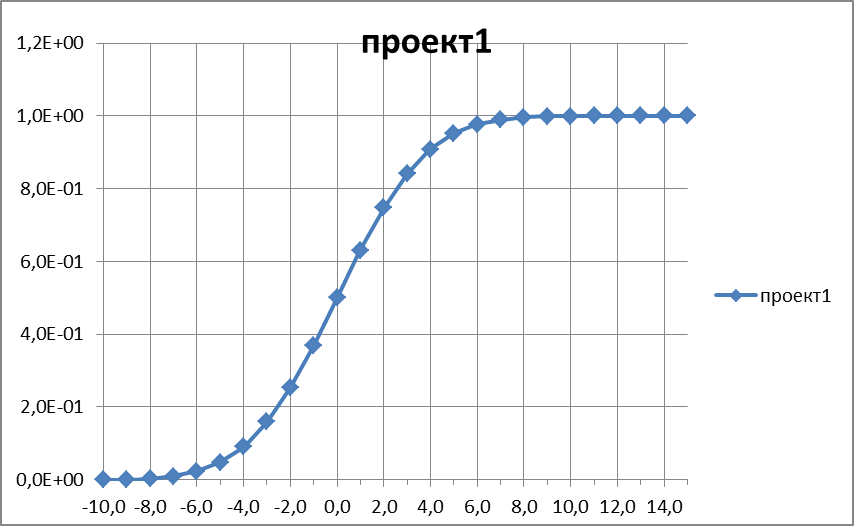

Вариант 1: Минимальное возможное значение NPV выше, чем нулевое (см. Рис.6.3, 6.4 проект 6.2 ).

Вероятность отрицательного NPV равна 0, так как нижний конец интегрального распределения лежит справа от нулевого значения NPV. Так как данный проект имеет положительное значение NPV во всех вариантах, ясно, что проект принимается.

Вариант 2: Максимальное возможное значение NPV ниже нулевого(см. Рис.6.4, проект 6.1.).

Вероятность положительного NPV равна 0, так как верхний конец интегрального распределения лежит слева от нулевого значения NPV. Так как данный проект имеет отрицательное значение NPV во всех случаях, ясно, что проект не принимается.

Вариант 3: вертикаль нулевого NPV пересекает средне значение интегрального распределения. Так как NPV может быть как отрицательным, так и положительным, решение будет зависеть от предрасположенности к риску инвестора. По-видимому, если математическое ожидание NPV меньше или равно 0 (пик профиля рисков слева от вертикали или вертикаль точно проходит по пику) проект должен отклоняться от дальнейшего рассмотрения.

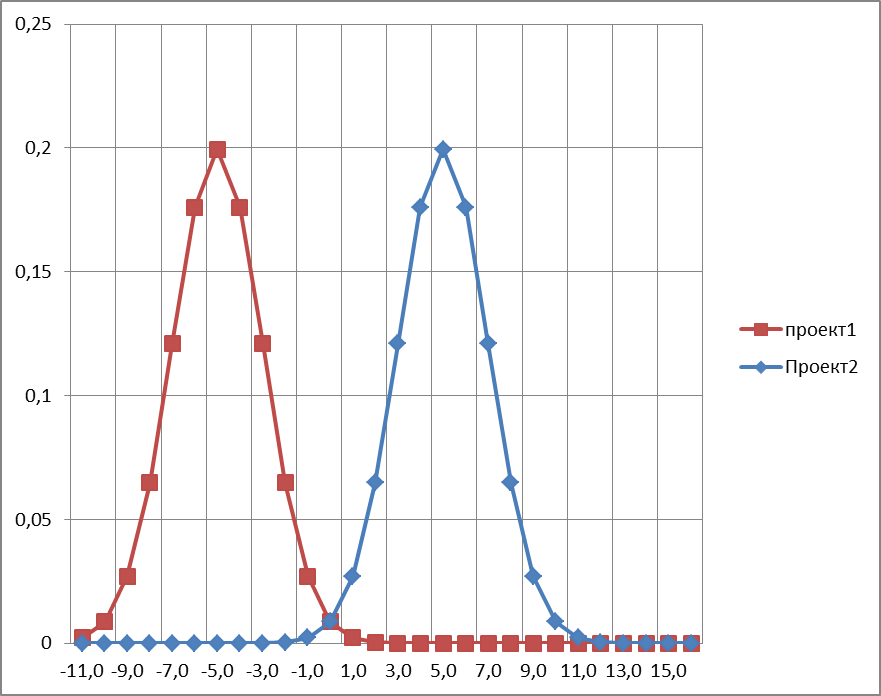

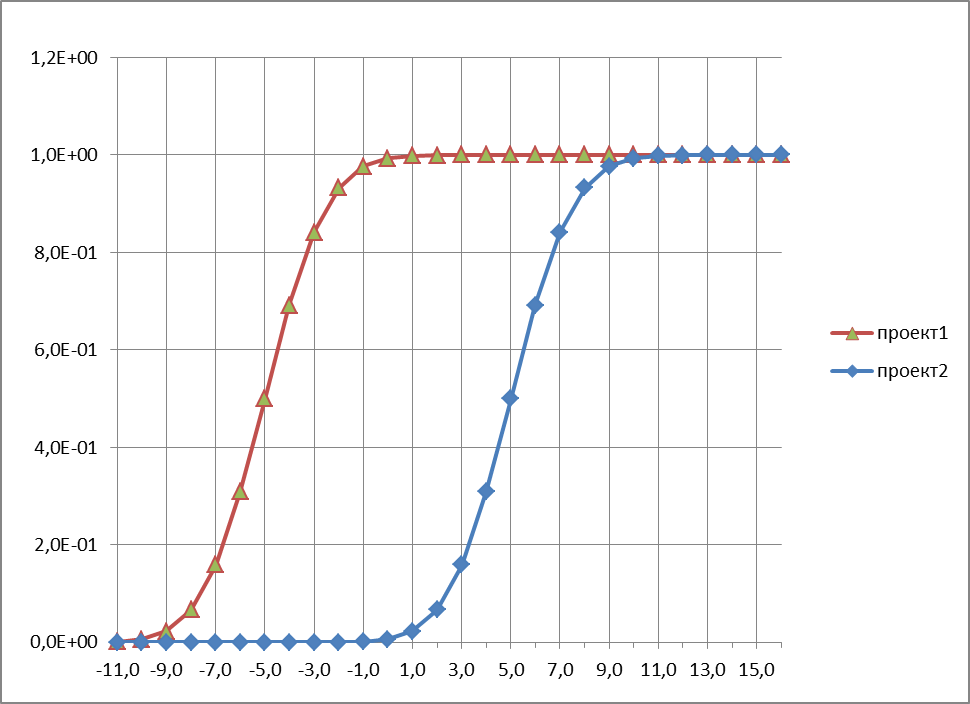

Вариант 4: Непересекающиеся интегральные распределения альтернативных (взаимоисключающих) проектов (см. Рис.6.5, 6.6).

При фиксированной вероятности отдача проекта 2 всегда выше, нежели у проекта 1. Профиль рисков также говорит о том, что при фиксированной NPV вероятность, с которой та будет достигнута, начиная с некоторого уровня будет выше для проекта 1, чем для проекта 2. Очевидно, что если интегральные распределения двух альтернативных проектов не пересекаются ни в одной точке, следует выбирать тот проект, чей профиль рисков расположен правее.

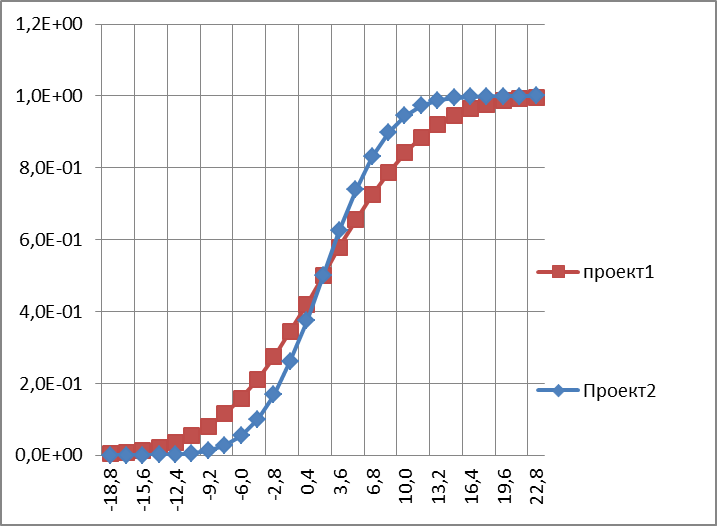

Вариант 5: Пересекающиеся интегральные распределения альтернативных проектов . (см. Рис.6.6., 6.7.).

Склонные к риску инвесторы предпочтут возможность получения высокой прибыли и, таким образом, выберут проект 1. Несклонные к риску инвесторы предпочтут возможность нести низкие потери и, вероятно, выберут проект 2.

В случае, когда интегральные распределения альтернативных проектов пересекаются в какой-либо точке, решение об инвестировании зависит от склонности к риску инвестора.

Ожидаемая стоимость агрегирует информацию, содержащуюся в вероятностном распределении. Она получается умножением каждого значения результативного показателя на соответствующую вероятность и последующего суммирования результатов. Сумма всех отрицательных значений показателя, перемноженных на соответствующие вероятности есть ожидаемый убыток. Ожидаемый выигрыш - сумма всех положительных значений показателя, перемноженных на соответствующие вероятности. Ожидаемая стоимость есть, конечно, их сумма.

В качестве индикатора риска ожидаемая стоимость может выступать как надежная оценка только в ситуациях, где операция, связанная с данным риском, может быть повторена много раз. Хорошим примером такого риска служит риск, страхуемый страховыми компаниями, когда последние предлагают обычно одинаковые контракты большому числу клиентов. В инвестиционном проектировании мера ожидаемой стоимости должна всегда применяться в комбинации с мерой вариации, такой как стандартное отклонение.

Инвестиционное решение не должно базироваться лишь на одном значении ожидаемой стоимости, потому что индивид не может быть равнодушен к различным комбинациям значения показателя отдачи и соответствующей вероятности, из которых складывается ожидаемая стоимость.

Издержки неопределенности

Издержки неопределенности или ценность информации, как они иногда называются, - полезное понятие, помогающее определить максимально возможную плату за получение информации, сокращающей неопределенность проекта. Эти издержки можно определить как ожидаемую стоимость возможного выигрыша при решении отклонить проект или как ожидаемую стоимость возможного убытка при решении принять проект.

Ожидаемая стоимость возможного выигрыша при решении отклонить проект иллюстрируется на Рис.6.8. и равна сумме возможных положительных значений NPV, перемноженных на соответствующие вероятности.

Ожидаемая стоимость возможного убытка при решении принять проект равна сумме возможных отрицательных значений NPV, перемноженных на соответствующие вероятности. Оценив возможное сокращение издержек неопределенности при приобретении дополнительной информации, инвестор решает, отложить решение принять или отклонить проект и искать дополнительную информацию или принимать решение немедленно. Общее правило таково: инвестору следует отложить решение, если возможное сокращение в издержках неопределенности превосходит издержки добывания дополнительной информации.

Нормированный ожидаемый убыток (НОУ) - отношение ожидаемого убытка к ожидаемой стоимости:

НОУ = ожидаемый убыток/(ожидаемый выигрыш + ожидаемый убыток)

Этот показатель может принимать значения от 0 (отсутствие ожидаемого убытка) до 1 (отсутствие ожидаемого выигрыша). На Рис.6.8 он представляется как отношение площади под профилем риска слева от нулевого NPV ко всей площади под профилем риска, а на рисунке 6.9 он равен значению интегральной вероятности при нулевом NPV.

Проект с вероятностным распределением NPV, таким, что область определения профиля риска NPV выше 0, имеет нормируемый ожидаемый убыток, равный 0, что означает абсолютную неподверженность риску проекта. С другой стороны, проект, область определения профиля риска NPV которого ниже 0, полностью подвержен риску.

Данный показатель определяет риск как следствие двух вещей: наклона и положения интегрального распределения (профиля риска) NPV по отношению к разделяющей вертикали нулевого NPV.