Рынок как система с явными потерями

3.2. Дифференциальные уравнения Эрланга

Введём понятия макросостояния группы потребителей. Сообщество из  групп потребителей может иметь одно микросостояние из набора

групп потребителей может иметь одно микросостояние из набора  состояний:

состояний:

- свободны все группы потребителей;

- свободны все группы потребителей;

- занята ровно одна группа потребителей ;

- занята ровно одна группа потребителей ;

…

- занято ровно

- занято ровно  групп потребителей;

групп потребителей;

…

- заняты все потребителей

- заняты все потребителей

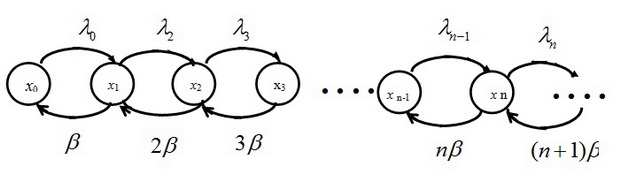

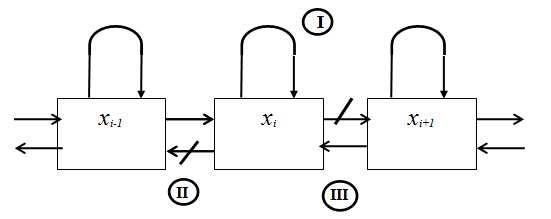

Диаграмма состояний и переходов показана на рисунке 3.3:

Вероятность того, что система в момент времени  находится в состоянии обозначим

находится в состоянии обозначим  ;

;  .

.

Так как все возможные состояния представляют собой полную группу

событий, то для любого момента :

I. Запишем дифференциальное уравнение для  .

.

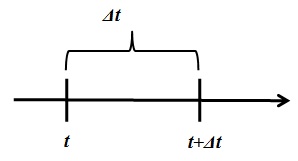

Рассмотрим отрезок (рис. 3.3) времени  :

:

- вероятность того, что за время

- вероятность того, что за время  поступит партия товаров;

поступит партия товаров;

- вероятность того, что за время партия товаров не поступит;

- вероятность того, что за время партия товаров не поступит;

- вероятность того, что за время группа потребителей освободится;

- вероятность того, что за время группа потребителей освободится;

- вероятность того, что за время группа потребителей не освободится.

- вероятность того, что за время группа потребителей не освободится.

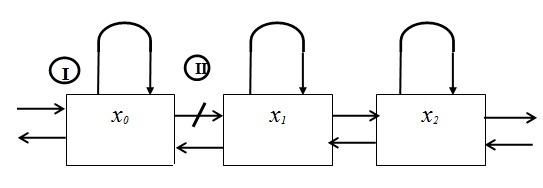

Найдём вероятность того, что в момент  система будет находиться

система будет находиться

в состоянии ( все группы потребителей свободны) -

|

( 3.3) |

Это может произойти двумя способами (число стрелок в - две):

Первый вариант (I) - в момент система находилась в состоянии , и за время не поступило ни одного вызова (система не перешла в состояние );

Bторой вариант (II) - в момент система находилась в состоянии , и за время группа потребителей освободилась, и система перешла в состояние (рис. 3.5) .

Возможностью перехода рынка из  в (одновременно освободилось две группы потребителей) при малом можно пренебречь, так как поток

в (одновременно освободилось две группы потребителей) при малом можно пренебречь, так как поток

освобождений ординарный, то есть

По теореме сложения вероятностей:

|

( 3.4) |

найдём по теореме умножения. Вероятность того, что в момент рынок был в состоянии , равна

найдём по теореме умножения. Вероятность того, что в момент рынок был в состоянии , равна  . Вероятность того, что за время не придёт ни одной партии товара, равна

. Вероятность того, что за время не придёт ни одной партии товара, равна  .

.

Так как  , отсюда:

, отсюда:

Вспомним ряд Маклорена -  .

.

С точностью до величины высшего порядка малости -  .

.

Следовательно,  .

.

Найдём  . Вероятность того, что в момент система была в состоянии

. Вероятность того, что в момент система была в состоянии  , равна

, равна  . Вероятность того, что за время одна линия освободится, равна

. Вероятность того, что за время одна линия освободится, равна  .

.

С точностью до бесконечно малых более высокого порядка малости,

чем :

Следовательно,  .

.

Подставляя вместо и их значения, получим:

Переходя к пределу при  , получим:

, получим:

|

( 3.5) |

Аналогичные дифференциальные уравнения составим и для других

вероятностей состояний.

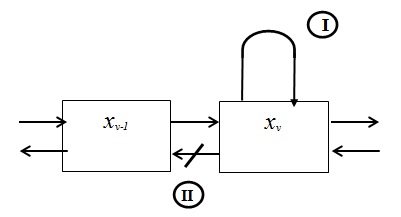

I.Возьмём любое  и найдём вероятность

и найдём вероятность  того, что в момент система будет в состоянии

того, что в момент система будет в состоянии  (рис. 3.6)

(рис. 3.6)

Вообще  .

.

Эта вероятность вычисляется как вероятность суммы трёх событий (по числу стрелок, направленных в ):

Событие  - в момент t рынок был в состоянии , а за время не

- в момент t рынок был в состоянии , а за время не

перешла из него ни в  , ни в

, ни в  (ни одна партия товара не поступила и ни одна из групп потребителей не освободилась);

(ни одна партия товара не поступила и ни одна из групп потребителей не освободилась);

Событие I - в момент рынок был в состоянии (заняты  группа потребителей), а за время перешёл в состояние (поступил одна группа товаров);

группа потребителей), а за время перешёл в состояние (поступил одна группа товаров);

- в момент рынок был в состоянии

- в момент рынок был в состоянии  (занята

(занята  группа потребителей)

группа потребителей)

а за время одна группа потребителей освободилась.

То есть

Найдём P (I) . Вероятность того, что за время не поступит ни одной партии товаров и не освободится ни одна группа потребителей, равна:

,

,

где  - вероятность того, что не освободятся группы потребителей с первой по -ю.

- вероятность того, что не освободятся группы потребителей с первой по -ю.

Пренебрегая малыми величинами высших порядков, имеем:

Таким образом: ![P(I)=P_i (t)\cdot [1-(\lambda+i\cdot \beta)\cdot \Delta t]](/sites/default/files/tex_cache/2dfac1dd3793416b028beb396ec2d5f0.png)

Найдём  . Вероятность поступления одного одной партии товара за равна:

. Вероятность поступления одного одной партии товара за равна:

Следовательно:

Найдём  . Вероятность освобождения за время одной из

. Вероятность освобождения за время одной из  занятых групп потребителей (или первая, или вторая, … или -я):

занятых групп потребителей (или первая, или вторая, … или -я):

Следовательно:

Подставляя значения , и , получим:

![P_i (t+\Delta t)=P_i (t)\cdot [1-(\lambda +i\cdot \beta)\cdot \Delta t]+P_{i-1}(t)\cdot \lambda \cdot \Delta t+P_{i+1}(t)\cdot (i+1)\cdot \beta \cdot \Delta t](/sites/default/files/tex_cache/34d894143ce6ac16c8a60d5320fc2821.png)

Перенесём в левую часть, разделим на и, переходя к пределу, получим дифференциальное уравнение для при  :

:

|

( 3.6) |

III. Составим уравнение для последней вероятности  - это вероятность того, что все

- это вероятность того, что все  групп потребителей будут заняты (рис. 3.7).

групп потребителей будут заняты (рис. 3.7).

Это может произойти двумя способами:

I - в момент времени рынок находился в состоянии  и за время ни одна группа потребителей не освободилась. Вероятность того, что за время не освободится первая группа потребителей, равна

и за время ни одна группа потребителей не освободилась. Вероятность того, что за время не освободится первая группа потребителей, равна  . Вероятность того, что не освободится и первая, и вторая, … , и -я группа потребителей равна:

. Вероятность того, что не освободится и первая, и вторая, … , и -я группа потребителей равна:

. Тогда

. Тогда  ;

;

II - в момент времени система находилась в состоянии  и за время произошло занятие одной группы потребителей. Вероятность поступления одного партии товаров за равна .

и за время произошло занятие одной группы потребителей. Вероятность поступления одного партии товаров за равна .

Тогда  .

.

Вероятность того, что в момент система будет находиться в состоянии :

Таким образом, получена система дифференциальных уравнений для вероятностей

…

…

![[[dP] \downarrow \nu (t_))/dt=\lambda \cdot P_{\downarrow }i(t)-[(\lambda + I \cdot \beta) \cdot P]_{ \downarrow }i(t)+[(i+1)\cdot \beta )\cdot P]_{ \downarrow }(i+1)_{(t)}](/sites/default/files/tex_cache/74a939a89020893d1e3b829e707ca249.png) …

…

|

( 3.7) |

Эти уравнения называются дифференциальными уравнениями Эрланга.

Эти уравнения описывают так называемый процесс рождения и гибели.

Прежде чем перейти к решению системы Эрланга, рассмотрим

закономерности изменения  .

.