| ВКР |

Преподаватель

Вы можете этот курс.

Опубликован: 01.09.2009 | Уровень: для всех | Доступ: свободно

Лекция 7:

Организация снабженческо-сбытовой деятельности ПКС на базе виртуального терминала организационно-логистической информационной системы

Разработка интерфейса пользователя. Рекомендации к проектированию и использованию. Одним из принципов ИС является удобный графический интерфейс - совокупность элементов, обеспечивающих удобство работы с программным обеспечением. На рис. 7.16 представлен пример диалогового окна (элементов графического интерфейса) входа в систему. Примеров внешнего оформления может быть много, важное значение имеют функциональная полнота и удобство работы. Вместе с тем организация и управление ССД ВКС на основе ВИТ требуют достаточно высокой квалификации персонала, знаний в области менеджмента, маркетинга, контроллинга, логистики, информационных технологий. Проектирование приложений возможно любым современным средством проектирования СУБД (Oracle, Delphi, C++Builder, Sybase, Informix и т. д.).

ВИТ ССД ОЛИС ВКС базируется на следующих основных принципах:

- Работа на TCP/IP протоколах (используется сетевая структура ВКС).

- Использование реляционных баз данных (наиболее применимых в настоящее время).

- Использование языка SQL при работе с БД (универсальный язык для работы с реляционными БД).

- Возможность СПССi, входящего в ВКС, работы по пп. 1, 2. Техническая поддержка сетевых и базовых протоколов информационного взаимодействия.

- Совместимость программного обеспечения.

- Наличие библиотек ЭММ ССД - алгоритмов математических решений оптимизационных задач ССД.

Следует отметить ряд существующих в нашей стране проблем:

- неразвитая сетевая инфраструктура,

- ограничения по пропускной способности сетей,

- проблемы защиты данных.

Критерии эффективности снабженческо-сбытовой деятельности виртуальной корпоративной структуры. Важнейшим этапом моделирования является анализ адекватности модели, т. е. соответствие модели моделируемому объекту или процессу. Проверка адекватности ЭММ весьма серьезная проблема, тем более что ее осложняют трудности измерения экономических величин.

Оценку используемого метода организации ССД можно осуществить качественными и количественными методами. Критерии качественной оценки ССД заложены в самом методе ее организации (табл. 7.9, см. рис. 7.18).

| Вид оценки | Оценка ССД без метода | Оценка ССД с использованием ИС |

|---|---|---|

| Качество планирования | Информация | Методы |

| Качество прогнозирования | Приближенные расчетные методы | Автоматизированные методы |

| Контроль и регулирование | Низкая | Высокая |

Методику количественной оценки метода можно представить следующим образом (рис. 7.17).

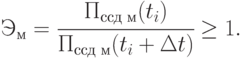

ПС ВКС - производственная система ВКС;  - интегральный показатель ССД, полученный предлагаемым методом на момент

- интегральный показатель ССД, полученный предлагаемым методом на момент  ;

;  - прогнозный интегральный показатель ССД, полученный предлагаемым методом на момент

- прогнозный интегральный показатель ССД, полученный предлагаемым методом на момент  .

.

Эффективность метода (  ) рассчитывается по формуле

) рассчитывается по формуле

Отношение интегрального показателя ССД, полученного предлагаемым методом на момент , к прогнозному интегральному показателю ССД на момент (  ) позволяет определить эффективность предлагаемого метода.

) позволяет определить эффективность предлагаемого метода.

На следующем этапе необходимо осуществить оценку результатов снабженческо-сбытовой деятельности (ССД), осуществить комплексное выявление резервов для повышения эффективности ССД. Экономический анализ - важный элемент выполнения функций управления экономическим объектом. Функции управления классифицируются на общие (главные), отражающие содержание самого процесса управления, и специфические, отражающие различные объекты управления.

Общие функции можно определить следующим образом:

- информационное обеспечение управления (сбор, обработка, упорядочение информации);

- анализ (анализ хода и результатов экономической деятельности, оценка ее успешности и возможностей совершенствования на основании научно обоснованных критериев);

- планирование (прогнозирование, перспективное и текущее планирование);

- организация управления (организация эффективного функционирования тех или иных элементов хозяйственного механизма в целях оптимизации использования трудовых, материальных, денежных ресурсов);

- контроль (контроль за ходом выполнения бизнес-планов и управленческих решений).

В методиках, в практической деятельности экономических служб предприятий и объединений разработан текущий (ретроспективный) анализ итогов хозяйственной деятельности по важнейшим отчетным периодам. Он базируется на бухгалтерской и статистической отчетности и позволяет оценить работу объединений, предприятий, подразделений за период нарастающим итогом. Главная задача текущего анализа - объективная оценка результатов коммерческой деятельности, комплексное выявление неиспользованных резервов, мобилизация их для повышения экономической эффективности производства в будущих плановых периодах, выявление недочетов в работе. Особенность методики текущего анализа в том, что фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующих аналитических периодов. Текущий анализ - наиболее полный анализ хозяйственной деятельности, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа.

Другой вид экономического анализа - оперативный анализ - направлен на решение задач, стоящих перед оперативным управлением хозяйственной системой. Главные задачи оперативного анализа - постоянный контроль рациональности функционирования хозяйственной системы; контроль за выполнением плановых заданий, процессами производства и реализацией продукции, своевременное выявление и использование текущих внутрипроизводственных резервов с целью обеспечения выполнения и перевыполнения бизнес-планов. Оперативный план приближен во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного учета, непосредственного наблюдения за процессом производства. Оперативный анализ охватывает: определение отклонений от бизнес-плана по основным качественным и количественным показателям работы; оценку степени влияния различных факторов на отклонения от плана (норм) по этим показателям; выяснение конкретных причин действия отдельных факторов, установление виновников; быструю разработку и осуществление мероприятий, направленных на устранение отрицательных факторов, распространение передового опыта. Оперативный анализ обычно проводят по следующим группам показателей: производство, отгрузка и реализация продукции; использование рабочей силы, производственного оборудования и материальных ресурсов, себестоимость; прибыль и рентабельность; платежеспособность.

Еще один вид анализа - перспективный (прогнозный) анализ - анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем. Особенность перспективного анализа в рассмотрении явлений и процессов хозяйственной деятельности с позиций будущего, т. е. перспективы развития, с точки зрения проекции составляющих элементов прошлого и настоящего хозяйственной деятельности в элементы будущего. Важнейшие его задачи: прогнозирование хозяйственной деятельности; научное обоснование перспективных планов; оценка ожидаемого выполнения планов. При составлении планов перспективный анализ выступает как основная форма предплановых исследований экономики предприятия, объединения, это инструмент предвидения и оценки ожидаемых результатов.

Основные причины отклонений фактических значений экономических показателей от плана - невозможность полного учета всех факторов, определяющих данный показатель, и непрерывное образование новых производственных резервов и возможностей, которые являются следствием технического прогресса, инициативы работников и других факторов [1].

Таким образом, можно выделить три основных вида экономического анализа деятельности субъекта:

- текущий (ретроспективный) анализ;

- оперативный анализ;

- перспективный (прогнозный) анализ.

В качестве основных показателей ССД будем рассматривать показатели прибыли и рентабельности, которые являются наиболее важными показателями эффективности функционирования экономического объекта, являются обобщающими показателями снабженческой, производственной, сбытовой, маркетинговой деятельности. Деятельность ССД можно оценить по трем основным составляющим:

- совокупные издержки ССД;

- согласованность плановых и текущих параметров ССД;

- время ответа на внутреннее и внешнее воздействие.

Отметим показатели ССД, обеспечивающие эффективность снабженческо-сбытовой деятельности:

- минимальные издержки ССД;

- максимальная согласованность плановых и текущих параметров ССД;

- минимальное время ответа на внутреннее и внешнее воздействие;

- минимальная ошибка прогнозирования при планировании;

- максимальная обеспеченность достоверной информацией.

Выделим причины, влияющие на эффективность деятельности, в частности, снабженческо-сбытовой.

К внешним факторам относятся:

- природные (климатические условия), транспортные и другие факторы, вызывающие дополнительные затраты;

- изменения, не предусмотренные планом, отпускных цен на продукцию, потребляемое сырье, материалы, топливо, покупные полуфабрикаты, тарифов на услуги и перевозки, торговых скидок, накидок, норм амортизационных отчислений, ставок заработной платы, начислений на нее и других сборов, выплачиваемых предприятиями;

- нарушение поставщиками, снабженческо-сбытовыми, хозяйственными, финансовыми, банковскими и другими органами дисциплины по хозяйственным вопросам.

В группе внутренних факторов различают: основные факторы, определяющие результаты работы, и факторы, связанные с нарушением хозяйственной дисциплины.

На рис. 7.19 представлены факторы и пути повышения интенсификации и эффективности хозяйственной деятельности ВКС.

Рис. 7.19. Схема факторов, показателей и конечных результатов интенсификации и эффективности хозяйственной деятельности

Блок-схема комплексного экономического анализа ССД ВКС представлена на рис. 7.20.