|

В дисциплине "Основы эконометрики" тест 6 дается по теме 7. |

Опубликован: 10.09.2016 | Доступ: свободный | Студентов: 962 / 170 | Длительность: 15:27:00

Тема: Экономика

Специальности: Менеджер, Руководитель, Экономист, Бухгалтер

Лекция 9:

Разностные уравнения и их решение

Ключевые слова: функция, разность, ПО, запаздывания, коэффициенты, переменная, линейное уравнение, константы, значение, выражение, характеристическое уравнение, многочлен, линейная комбинация, частное решение, целое число, расходы, множитель, отношение

9.1. Уравнения первого и второго порядков

Пусть дана функция  . Тогда первая разность

. Тогда первая разность  y определяется по формуле

y определяется по формуле

В отличие от дифференциального исчисления мы не предполагаем, что  стремится к нулю. Так как большинство экономических данных собираются через определенные равные промежутки времени, полезно считать, что

стремится к нулю. Так как большинство экономических данных собираются через определенные равные промежутки времени, полезно считать, что  . Более того, обычно полагают период между наблюдениями нормализованным, т.е. выбирают

. Более того, обычно полагают период между наблюдениями нормализованным, т.е. выбирают  (один месяц, один квартал, один год). Поэтому первые разности можно записать в виде

(один месяц, один квартал, один год). Поэтому первые разности можно записать в виде

и т.д.

Таким же образом сформируем вторую разность как изменение первой разности:

и т.д.

Аналогично определяется разность n-го порядка:

Так как в настоящем учебном пособии в основном рассматриваются линейные модели временных рядов, изучим только один специальный случай линейного разностного уравнения  -го порядка с постоянными коэффициентами, а именно уравнение вида

-го порядка с постоянными коэффициентами, а именно уравнение вида

Порядок разностного уравнения задается показателем - максимальной величиной шага запаздывания, или, другими словами, максимальным лагом. Уравнение считается линейным потому, что все значения зависимой переменной y входят в него в первой степени.

Коэффициенты  называются параметрами уравнения и не зависят от значений

называются параметрами уравнения и не зависят от значений  и

и  . Переменная представляет возмущающий процесс и может зависеть от времени, текущего и прошлого значений других переменных или иметь стохастический характер изменения. Соответственно, выбирая возмущающий процесс x, можно получить широкий спектр важных макроэкономических моделей.

. Переменная представляет возмущающий процесс и может зависеть от времени, текущего и прошлого значений других переменных или иметь стохастический характер изменения. Соответственно, выбирая возмущающий процесс x, можно получить широкий спектр важных макроэкономических моделей.

Рассмотрим, например, стохастическую версию классической кейнсианской модели, предложенную Самуэльсоном:

где

Слагаемые  и

и  имеют нулевые средние и объясняют случайные возмущения в потреблении и инвестировании.

имеют нулевые средние и объясняют случайные возмущения в потреблении и инвестировании.

Преобразуем кейнсианскую модель производства и потребления (9.3) к виду

Уравнение (9.4) выражает  как функцию от собственных запаздываний (лагов) и возмущающих членов. Выберем возмущающий процесс в виде

как функцию от собственных запаздываний (лагов) и возмущающих членов. Выберем возмущающий процесс в виде

и получим разностное линейное уравнение второго порядка вида (9.2). Отметим, что в уравнении (9.4) отсутствует свободный член, т.е.  .

.

Важный частный случай для последовательности {x_{t}} получаем при  где

где  - константы,

- константы,  не зависят от . При этом можно полагать, что

не зависят от . При этом можно полагать, что  является последовательностью неопределенных внешних (экзогенных) переменных. Например, если - последовательность случайных ошибок наблюдений и

является последовательностью неопределенных внешних (экзогенных) переменных. Например, если - последовательность случайных ошибок наблюдений и  , то уравнение (9.2) становится уравнением авторегрессии

, то уравнение (9.2) становится уравнением авторегрессии

Пусть  . Тогда получаем модель случайного блуждания.

. Тогда получаем модель случайного блуждания.

Другой полезный пример дает уравнение

Можно проверить, что решением этого разностного уравнения первого порядка является функция

Метод итераций (последовательных приближений). Обозначим известное значение функции в момент времени 0 как  . Обратимся к разностному уравнению первого порядка

. Обратимся к разностному уравнению первого порядка

Подставляя в (9.7), получаем:

Тем же путем находим  :

:

Продолжая процесс, найдем  :

:

![y_{3} = a_{0} + a_{1}y_{2} + \varepsilon _{3} = a_{0}[1 + a_{1} + (a_{1})^{2}] + (a_{1})^{3}y_{0} + (a_{1})^{2} \varepsilon _{1} + a_{1} \varepsilon _{2} + \varepsilon _{3}.](/sites/default/files/tex_cache/06499a025fd6ab7c03358d70ca795418.png)

Для итерации с номером  получаем решение уравнения (9.7):

получаем решение уравнения (9.7):

Предположим, что начальное значение неизвестно. Тогда при движении "назад" заменим на итерацию "назад"  В результате получаем:

В результате получаем:

Предполагая, что  и сдвигаясь назад на m периодов

и сдвигаясь назад на m периодов  , получаем:

, получаем:  Можно показать, что полученное решение уравнения (9.7) не единственное. Решением уравнения (9.7) при любом

Можно показать, что полученное решение уравнения (9.7) не единственное. Решением уравнения (9.7) при любом будет и выражение

будет и выражение

Выражение (9.9), как и в случае дифференциальных уравнений первого порядка, представляет сумму общего решения  однородного разностного уравнения вида (9.2)

однородного разностного уравнения вида (9.2)  и частного решения неоднородного уравнения (9.7).

и частного решения неоднородного уравнения (9.7).

Теперь рассмотрим случай  . Тогда движением "назад" получаем решение в виде

. Тогда движением "назад" получаем решение в виде  В отличие от предыдущего случая здесь ошибки

В отличие от предыдущего случая здесь ошибки  не убывают, а накапливаются.

не убывают, а накапливаются.

Рассмотрим теперь уравнение второго порядка

Будем искать решение уравнения второго порядка в том же виде

Подставляя это выражение в (9.10), получаем

Разделив обе части (9.11) на , получим характеристическое уравнение

, получим характеристическое уравнение  . При решении характеристического уравнения могут возникнуть три случая.

. При решении характеристического уравнения могут возникнуть три случая.

Случай 1. Дискриминант  и существуют два действительных различных корня уравнения. Тогда

и существуют два действительных различных корня уравнения. Тогда

Если абсолютное значение хотя бы одного из корней  или

или  превышает единицу, то однородное решение имеет "взрывной" характер при

превышает единицу, то однородное решение имеет "взрывной" характер при  .

.

Случай 2. Если  , то общее решение имеет вид

, то общее решение имеет вид

Решение носит "взрывной" характер при  . Если

. Если  , то из-за слагаемого

, то из-за слагаемого  поведение общего решения не так ясно. В итоге решение стремится к нулю, но вначале может носить "взрывной" характер.

поведение общего решения не так ясно. В итоге решение стремится к нулю, но вначале может носить "взрывной" характер.

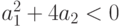

Случай 3. Если  , то

, то  и характеристические корни комплексные. В этом случае однородное решение может быть получено в виде

и характеристические корни комплексные. В этом случае однородное решение может быть получено в виде  где

где  - произвольные постоянные, а \theta удовлетворяет соотношению

- произвольные постоянные, а \theta удовлетворяет соотношению  Тригонометрическая функция создает волнообразное поведение решения однородного уравнения. Частота колебаний определяется параметром

Тригонометрическая функция создает волнообразное поведение решения однородного уравнения. Частота колебаний определяется параметром  , а амплитуда колебаний - множителем

, а амплитуда колебаний - множителем  . Если

. Если  , то амплитуда не меняется. Колебания затухают при

, то амплитуда не меняется. Колебания затухают при  и растут при

и растут при  .

.

Характеризация условий устойчивости. В случае существования двух корней характеристического уравнения для устойчивости требуется, чтобы оба корня находились внутри промежутка (-1; 1). В случае совпадающих характеристических корней условие устойчивости принимает вид . Для комплексных корней в случае 3  условие устойчивости следующее: -

условие устойчивости следующее: - .

.