|

как восстановить тест, если я ответила на 16 вопросов из 30 и случайно закрыла браузер. можно ли продолжить этот тест. |

Лекция 3:

ОС: Перемещение, восстановление, инвентаризация, выбытие, списание, передача, переоценка

3.8. Переоценка объектов ОС

Для раскрытия сущности переоценки ОС обратимся к п. 15 ПБУ 6/01 "Учет основных средств" в редакции Приказа Минфина России от 24.12.2010 № 186н.

Здесь сказано следующее:

"Коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на конец отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов.

Сумма уценки объекта основных средств в результате переоценки относится на финансовый результат в качестве прочих расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на финансовый результат в качестве прочих расходов.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации."

На конец отчетного года, а именно, 31 декабря 2011 года, в нашем случае, организация имеет право провести переоценку объектов ОС. Особенности отражения результатов переоценки различаются, во-первых - в зависимости от увеличения стоимости объектов (дооценка) или ее уменьшения (уценка), а так же от того, была ли ранее проведена дооценка либо уценка данного объекта основных средств.

Рассмотрим схемы бухгалтерских записей по дооценке объекта ОС, таблица 3.1.

| № | Бухгалтерская операция | Д | К | Примечание, основания для записи |

|---|---|---|---|---|

| 1 | Отражение дооценки объекта ОС (первая дооценка), либо дооценки в сумме, превышающей сумму ранее проведенной уценки | 01 | 83 | Акт переоценки, инвентарная карточка ОС, бухгалтерская справка |

| 2 | Отражение увеличения суммы начисленной амортизации в результате дооценки объекта ОС | 83 | 02 | Акт переоценки, инвентарная карточка ОС, бухгалтерская справка |

| 3 | Отражение дооценки в пределах суммы произведенной ранее уценки | 01 | 91 | Акт переоценки, инвентарная карточка ОС, бухгалтерская справка |

В таблице 3.2 приведены схемы записей по уценке объекта ОС

Отражая данные переоценки в учете, следует помнить о п.1 ст. 257 НК РФ, которая не признает для целей налогового учета произведенных переоценок:

"При проведении налогоплательщиком в последующих отчетных (налоговых) периодах после вступления в силу настоящей главы переоценки (уценки) стоимости объектов основных средств на рыночную стоимость положительная (отрицательная) сумма такой переоценки не признается доходом (расходом), учитываемым для целей налогообложения, и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемым для целей налогообложения в соответствии с настоящей главой."

Об остаточной стоимости сказано следующее:

"Остаточная стоимость основных средств, введенных в эксплуатацию после вступления в силу настоящей главы, определяется как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации."

Описанные действия в 1С:Бухгалтерии 2.0. реализуются ручными операциями, то есть, бухгалтер должен самостоятельно следить за правильностью отражения как операций по первой переоценке, так и операций последующих переоценок. Кроме того, ручные операции затрагивают не только бухгалтерский учет, но и некоторые регистры, в частности, это регистры, от содержимого которых зависит правильность начисления амортизации, регистр, хранящий сведений о событиях с основными средствами. Кроме того, отражение в учете сведений о переоценке приведет к образованию постоянных и временных разниц (ПР и ВР) в налоговом учете.

Рассмотрим пример.

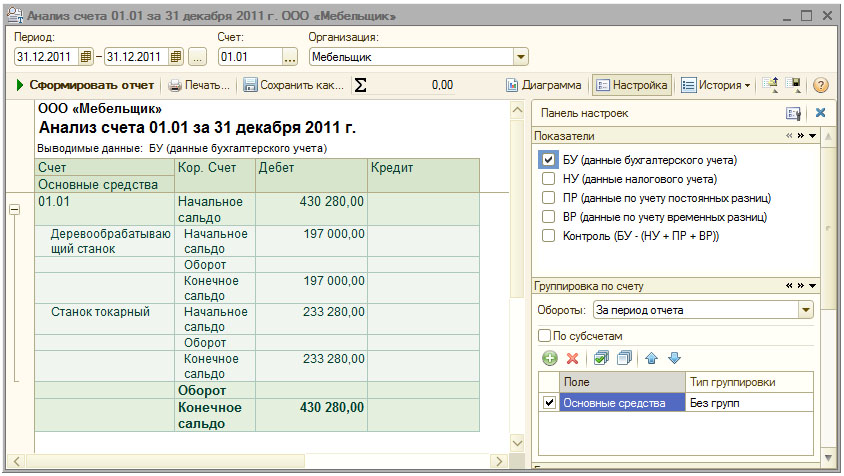

31.12.2011 основное средство Станок токарный было подвергнуто переоценке, его первоначальная стоимость составляла 233280 рублей (

рис.

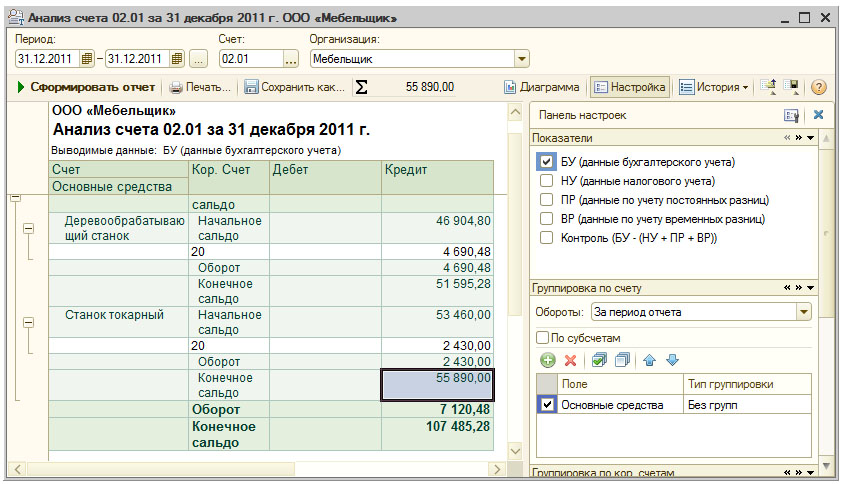

3.20), произведена дооценка на сумму 23328 руб, то есть - на 10%, соответственно была переоценена сумма накопленной амортизации, она составила, на конец 2011 года, 55890 руб. (

рис.

3.21), сумма дооценки составила так же 10%, то есть - 5589 рублей.

В данном примере мы не затрагиваем вопросы определения новой стоимости объекта ОС. Вполне возможно, что вам придется воспользоваться услугами оценщика.

Прежде чем приступать к переоценке мы начислили амортизацию по объектам ОС за год, сформировав документы начисления амортизации, рис. 3.22.

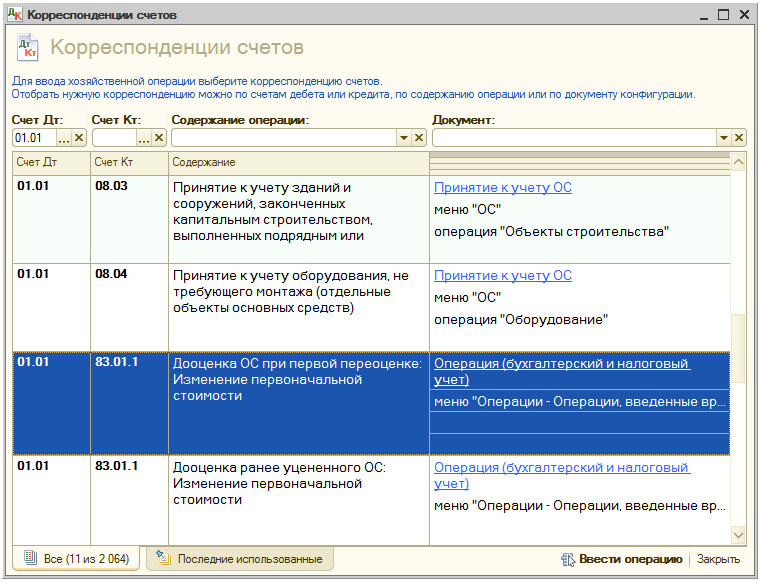

Создадим новый документ Операция (Бухгалтерский и налоговый учет), его можно создать как вручную, так и воспользовавшись окном Корреспонденции счетов ( рис. 3.23). В нашем случае в данном окне была выбрана проводка Д01.01 К83.01.01 "Дооценка ОС при первой переоценке: Изменение первоначальной стоимости" и нажата ссылка, ведущая к созданию нового документа Операция.

Екатерина Авдоничева