|

как восстановить тест, если я ответила на 16 вопросов из 30 и случайно закрыла браузер. можно ли продолжить этот тест. |

Институт управления, бизнеса и права

Опубликован: 25.02.2012 | Доступ: свободный | Студентов: 4540 / 790 | Оценка: 4.42 / 4.18 | Длительность: 03:30:00

Темы: Офисные технологии, Менеджмент

Лекция 4:

Учет нематериальных активов

Аннотация: Лекция посвящена описанию учета нематериальных активов (НМА) в 1С:Бухгалтерии 2.0.

Ключевые слова: операции, НМА, ПБУ, операционный цикл, полезная модель, знак обслуживания, деловая репутация, принятие к учету НМА, амортизация НМА, списание НМА, приобретение НМА, приходная накладная, книга покупок, передача ОС, стоимость, расходы, активы, амортизация нематериального актива, меню, поле, объект, запись, НДС, нематериальный актив, амортизационные отчисления, пользователь, Амортизация, регистр, амортизация ОС, остаточная стоимость, права, банковская выписка, расходный кассовый ордер, субсчет, основные средства, субконто, затраты, список, переоценка НМА, текущая рыночная стоимость, добавочный капитал, финансовый результат, переоценка ОС, продажа НМА

Цель лекции: освоить операции по учету НМА в 1С:Бухгалтерии 2.0.

4.1. Основные положения

Нематериальные активы (НМА) - это, в соответствии с ПБУ 14/2007 "Учет нематериальных активов", объекты, удовлетворяющие следующим условиям:

Например, в соответствии с ПБУ 14/2007, к НМА относятся произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания. В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Следует учитывать, что в бухгалтерском и в налоговом учете существуют расхождения о порядке признания объектов учета в качестве НМА. Так, например, деловая репутация может являться НМА в соответствии с правилами бухгалтерского учета, а в налоговом учете она не признается в качестве НМА.

Учет НМА похож на учет ОС, который мы рассмотрели выше. В общем случае НМА проходит следующий цикл в учетной системе:

- Формирование первоначальной стоимости НМА;

- Принятие НМА к учету;

- Амортизация НМА;

- Передача НМА;

- Списание НМА;

Общая схема бухгалтерских записей, применяющихся для учета НМА, приведена в таблице 4.1.

При учете НМА в их стоимость могут включаться дополнительные расходы.

Для учета поступления НМА применяется счет 08.05 "Приобретение нематериальных активов". Процедура поступления НМА сходна с процедурой поступления ОС.

Для учета НМА используется счет 04 "Нематериальные активы", а для начисления амортизации по НМА используют счет 05 "Амортизация нематериальных активов".

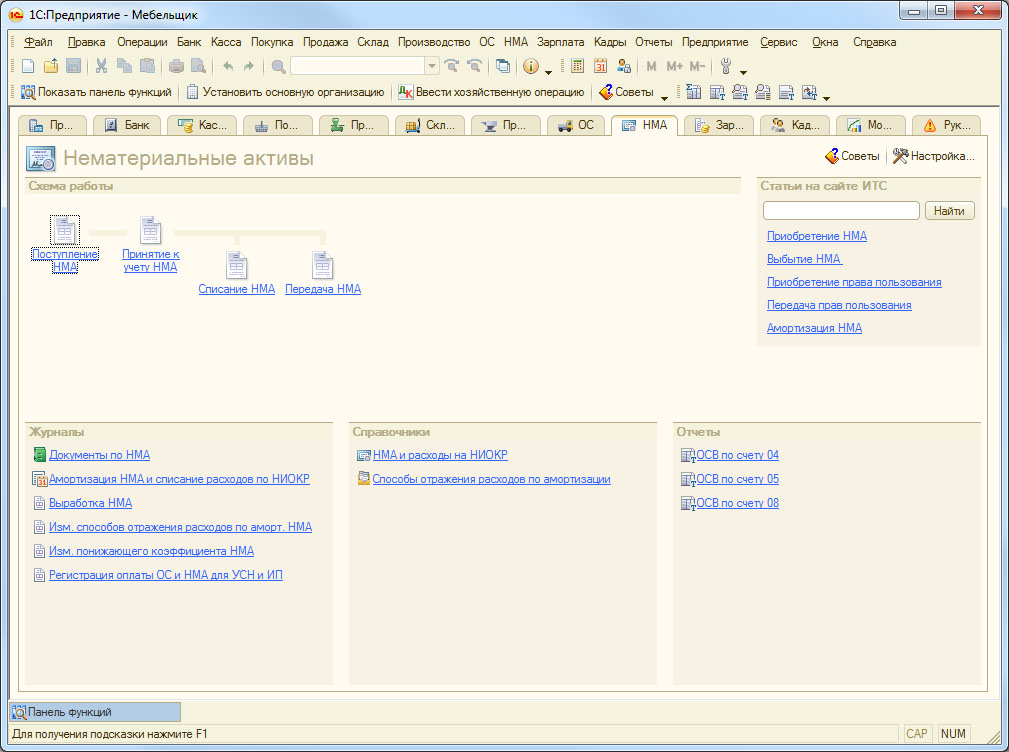

Операции с НМА можно выполнять пользуясь пунктом главного меню НМА или закладкой НМА Панели функций ( рис. 4.1).

4.2. Формирование первоначальной стоимости НМА

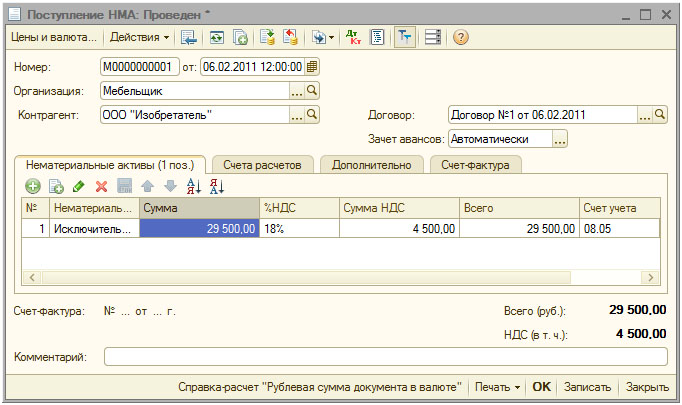

Поступление НМА в организацию оформляют документом Поступление НМА (НМА > Поступление НМА). Рассмотрим пример.

6 февраля 2011 года ООО "Мебельщик" приобрело у ООО "Изобретатель" исключительные права на изобретение за 29500 руб., в т.ч. НДС 4500 руб. в рамках Договора №1 от 06.02.2011. ООО "Изобретатель" выставило счет-фактуру №1 от 06.02.2011 г. Приобретенный НМА планируется использовать в течение 5 лет.

Создадим новый документ Поступление НМА ( рис. 4.2).

В целом, документ заполняется точно так же, как уже знакомые вам документы, которыми мы оформляли поступление объектов ОС.

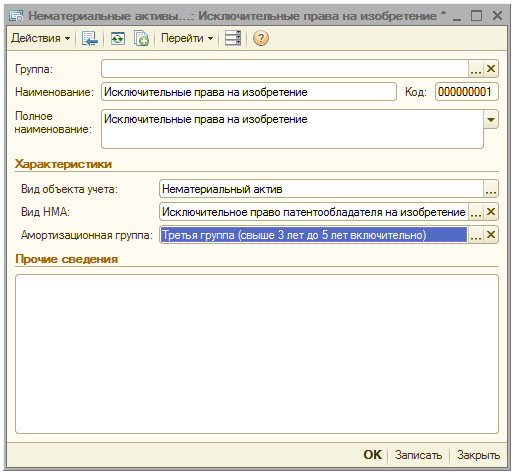

Обратите внимание на то, что поле Номенклатура в табличной части Нематериальные активы заполняется из справочника Нематериальные активы и расходы на НИОКР ( рис. 4.3). Остальные поля заполняются уже знакомым вам способом.

На закладке Счета учета расчетов устанавливаются уже известные вам счета 60.01 и 60.02, на закладке Дополнительно можно ввести сведения о документах, по которым принимали объект, закладка Счет-фактура содержит данные о счете-фактуре, который выставлен поставщиком.

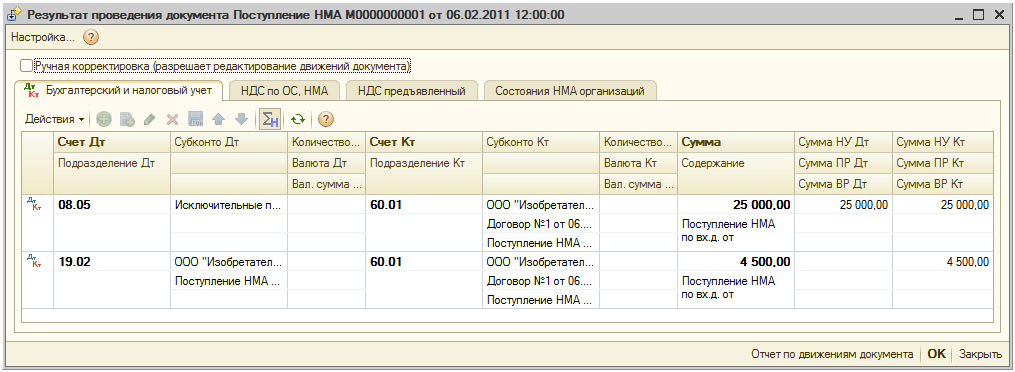

Проведем документ и посмотрим, какие движения он сформировал по регистрам системы ( рис. 4.4).

В учете документ сформировал следующие проводки:

В не встречавшемся нам ранее регистре сведения Состояния НМА организаций сделана запись о том, что в организацию поступило Исключительное право на изобретение ( рис. 4.5).

Записи в остальных регистрах относятся к подсистеме учета НДС.

Екатерина Авдоничева