|

как восстановить тест, если я ответила на 16 вопросов из 30 и случайно закрыла браузер. можно ли продолжить этот тест. |

Институт управления, бизнеса и права

Опубликован: 25.02.2012 | Доступ: свободный | Студентов: 4540 / 790 | Оценка: 4.42 / 4.18 | Длительность: 03:30:00

Темы: Офисные технологии, Менеджмент

Лекция 1:

Учет поступления основных средств в организацию

Аннотация: Лекция посвящена описанию особенностей организации учета поступления основных средств в 1С:Бухгалтерии 2.0

Ключевые слова: ОС, ПБУ, жизненный цикл, основное средство, основные средства, активы, стоимость, аналитический учет, ПО, субконто, приобретение ОС, приходная накладная, книга покупок, требование-накладная, лимитно-заборная карта, расчетная ведомость, затраты, книга продаж, поле, ООО, операции, группа, НДС, счет-фактура, приемка товара, объект, дополнительные расходы, контрагент, параметр, субсчет, список, двойной щелчок, меню, команда, запись, работ, расходы, уставный капитал, письмо, механизмы

Цель лекции: ознакомиться с особенностями организации учета поступления основных средств в 1С:Бухгалтерии

1.1. Основные положения

Учет ОС в 1С:Бухгалтерии 2.0. построен на основе ПБУ 6/01 "Учет основных средств" и сопутствующих нормативных документов.

Жизненный цикл объекта основных средств в организации выглядит следующим образом:

- Учет приобретения или создания основного средства. На данном этапе важен учет вложений в основное средство, расчет его первоначальной стоимости.

- Принятие объекта ОС к учету. Когда первоначальная стоимость объекта ОС сформирована, он подготовлен к работе, его принимают к учету для последующего использования.

- Учет амортизации объектов ОС. На объект ОС начисляют амортизацию, распределяя их первоначальную стоимость по периодам полезного использования в соответствии с выбранным способом амортизации.

- Учет перемещения объектов ОС. Объекты ОС могут перемещаться из одних подразделений организации в другие - эти перемещения следует правильно отражать в учете.

- Учет модернизации объектов ОС. При модернизации свойства ОС улучшаются, они приобретают новые возможности.

- Переоценка объектов ОС. Объекты ОС - это объекты, которые обычно используют в течение нескольких лет. В процессе эксплуатации объекта может оказаться, что его стоимость меняется - при капитальном ремонте, достройке или дооборудовании, в ходе переоценки с целью приведения информации о стоимости объектов ОС к современному состоянию. В ходе переоценок меняется стоимость объектов, это так же нуждается в отражении в учете.

- Инвентаризация объектов ОС. Инвентаризация - это сверка фактического наличия и состояния объектов ОС с данными бухгалтерского учета. Объекты ОС, как и другие ценности, периодически нуждаются в инвентаризации.

- Выбытие объектов ОС. Жизненный цикл основных средств в организации заканчивается их выбытием. Выбытие основных средств происходит по разным причинам. Это может быть моральное и физическое устаревание, продажа основного средства другой организации, передача в качестве вклада в уставный капитал. Выбытие объектов ОС так же требует отражения в учете.

Как видите, учет основных средств весьма многогранен. Начнем его описание с раскрытия особенностей учета вложений в основные средства, формирования их первоначальной стоимости.

1.2. Учет приобретения или создания ОС

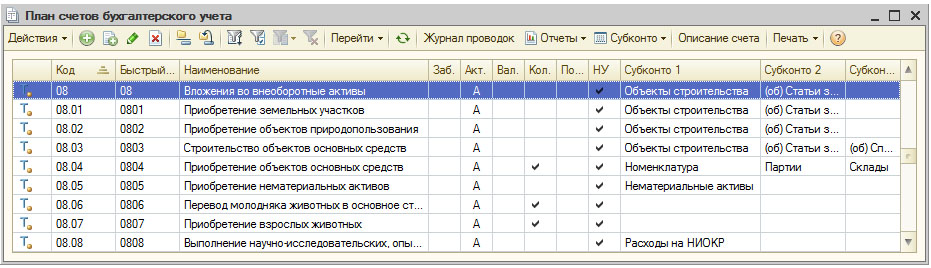

Для учета вложений во внеоборотные активы, то есть - для учета затрат, формирующих первоначальную стоимость основных средств, используется счет 08 "Вложения во внеоборотные активы", рис. 1.1.

Аналитический учет по счету 08 и его субсчетам организован в разрезах отдельных объектов строительства (Субконто 1) и статей затрат (Субконто 2). Для некоторых субсчетов заведены субконто Номенклатура (Субконто 1), Партии (Субконто 2 - в том случае, если в организации применяется партионный учет) и Склады (Субконто 3).

Для учета оборудования, которое требует монтажа, используется счет 07 "Оборудование к установке". На этом счете учет ведется в разрезе номенклатурных позиций (Субконто 1), партий (Субконто 2) и складов (Субконто 3). Рассмотрим схемы бухгалтерских записей по основным средствам в зависимости от способов поступления в организацию и от особенностей ОС.

1.3. Общие схемы бухгалтерских записей по учету приобретения или создания ОС

Если организация приобретает основное средство, не требующее монтажа, это отражается следующим образом ( таблица 1.1):

При приобретении ОС, требующего монтажа, схема учета усложняется, таблица 1.2.

При строительстве объекта ОС собственными силами на счете 08 собирают затраты на создание объекта ОС, которые, в итоге, дают его первоначальную стоимость, по которой он и принимается к учету, таблица 1.3.

Рассмотрим порядок работы в 1С:Бухгалтерии при принятии к учету нового объекта ОС.

Екатерина Авдоничева