|

как восстановить тест, если я ответила на 16 вопросов из 30 и случайно закрыла браузер. можно ли продолжить этот тест. |

Институт управления, бизнеса и права

Опубликован: 25.02.2012 | Доступ: свободный | Студентов: 4512 / 783 | Оценка: 4.42 / 4.18 | Длительность: 03:30:00

Темы: Офисные технологии, Менеджмент

Лекция 1:

Учет поступления основных средств в организацию

1.5. Дополнительные расходы

Продолжим наш пример.

При покупке принтера, организации были оказаны консультационные услуги ООО "Консультант". Стоимость услуг отражена в договоре №1 от 20.01.11 и составила 1180 рублей, в т.ч. НДС 180 рублей. Организации так же выписана счет-фактура № 20 от 20.01.11.

Для оформления дополнительных расходов на приобретение основного средства существует специальный документ - Поступление доп. расходов. Его можно ввести "вручную", как отдельный документ (Покупка > Поступление доп. расходов) и указать при его заполнении документ о поступлении оборудования, к которому относятся дополнительные расходы. Удобнее ввести этот документ на основании уже введенного документа Поступление товаров и услуг. На рис. 1.11 вы можете видеть форму документа Поступление доп. расходов, часть реквизитов которой заполнена автоматически при вводе.

Некоторые из реквизитов этого документа уникальны и ранее не встречались нам. Рассмотрим порядок заполнения документа, перечислив реквизиты, которые следует отредактировать.

Контрагент - в это поле по умолчанию введен тот же самый контрагент, у которого мы приобрели оборудование. В нашем же случае дополнительные услуги оказаны другой организацией, поэтому в данном поле мы указываем ООО "Консультант". Напомним - если в базе данных нет нужного контрагента или любого другого объекта, необходимого для заполнения того или иного документа, справочника - его необходимо создать в процессе заполнения.

Способ распределения - это поле позволяет задавать способ распределения стоимости дополнительных услуг среди товаров (в нашем случае - единиц оборудования), перечисленных в табличной части Товары.

Здесь можно выбрать два варианта - По сумме и По количеству. При выборе первого варианта величина дополнительных расходов распределяется между объектами пропорционально стоимости этих объектов, во втором - пропорционально количеству. Понятно, что эта установка имеет смысл лишь тогда, когда в табличном поле Товары есть несколько наименований. Если в поле присутствуют несколько объектов, которые имеют различную стоимость (например, принтер за 50000 руб. и станок за 500000 руб.) и мы хотим отнести на эти объекты дополнительные расходы в размере 100000 руб. - разумнее будет использовать метод По стоимости, иначе стоимость более дешевого объекта окажется неоправданно завышенной. В любом случае, прежде чем применять тот или иной способ, следует постараться просчитать последствия его применения. Мы выберем в этом поле параметр По сумме.

| Ставка НДС | - автоматически установлено 18%; |

| Сумма НДС | - будет рассчитано автоматически при вводе данных в поле Сумма расхода; |

| Сумма расхода | - вводим в это поле 1180; |

| Договор | - выбираем (или создаем) нужный договор; |

| Содержание | - вводим содержание операции, в нашем случае - Доп.расходы (консультационные услуги). |

В табличной части Товары дается перечень объектов оборудования, на увеличение первоначальной стоимости которых мы хотим отнести дополнительные расходы. В нашем случае это поле заполнено автоматически.

Закладка Счета учета расчетов позволяет настраивать счета учета расчетов с контрагентами. В нашем случае используется субсчет 60.01 в качестве счета учета расчетов с контрагентом и субсчет 60.02 для учета авансов.

Закладка Дополнительно позволяет задать ответственного за ввод операции, номер и дату входящего документа;

Закладка Счет-фактура заполняется при наличии счета-фактуры, выставленного контрагентом. В нашем случае счет-фактура имеется, поэтому мы заполняем данную закладку следующим образом ( рис. 1.12).

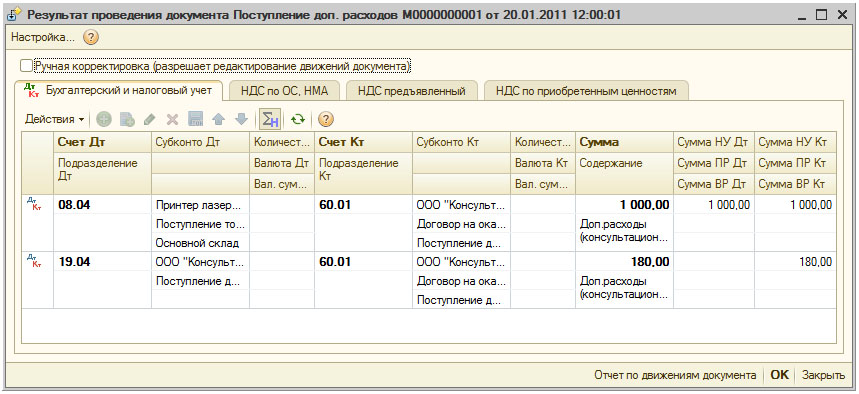

Проведем документ, посмотрим, какие движения он сформировал в учете, рис. 1.13.

Как видно, бухгалтерские записи, сформированные документом, очень похожи на те движения, которые сформировал вышерассмотренный документ Поступление товаров и услуг. На счет 08.04 дополнительные расходы отнесены таким образом (за счет настройки субконто), что увеличили первоначальную стоимость основного средства, которым мы сейчас занимаемся.

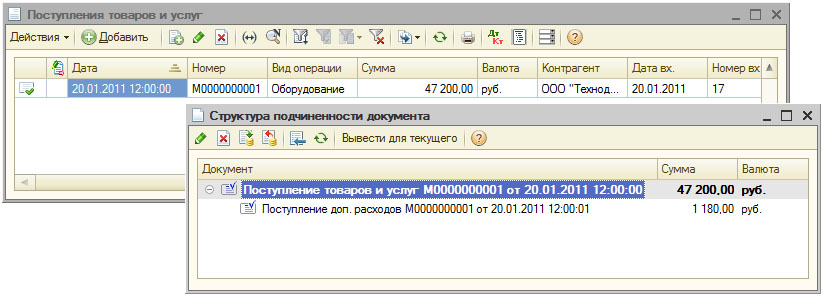

Для перехода к списку документов Поступление доп. расходов, можно выполнить команду Покупка > Поступление доп. расходов. Мы ввели этот документ на основании документа Поступление товаров и услуг. В форме списка документов Поступление товаров и услуг можно выделить исходный документ и нажатием на кнопку Структура подчиненности документа просмотреть список подчиненных документов, рис. 1.14.

Пользуясь этим окном, можно не только увидеть структуру подчиненности документов, но и выполнить с документами из списка некоторые действия. Так, если сделать двойной щелчок по строке документа - откроется его форма. Если воспользоваться пунктом контекстного меню Найти в списке (или соответствующей кнопкой) - будет открыто окно списка документов, отсюда можно проводить документы, отменять проведение, устанавливать пометки удаления. Команда Вывести для текущего позволяет вывести структуру подчиненности документа для выделенного документа.

Теперь можно сказать, что первоначальная стоимость нашего принтера сформирована, он готов к принятию к учету как основное средство. В дальнейшем мы примем его к учету. А теперь рассмотрим еще один характерный пример учета поступления объектов, которые в будущем планируется принять как объекты основных средств. Это - оборудование, требующее монтажа.

1.6. Приобретение ОС, требующего монтажа

Рассмотрим следующий пример.

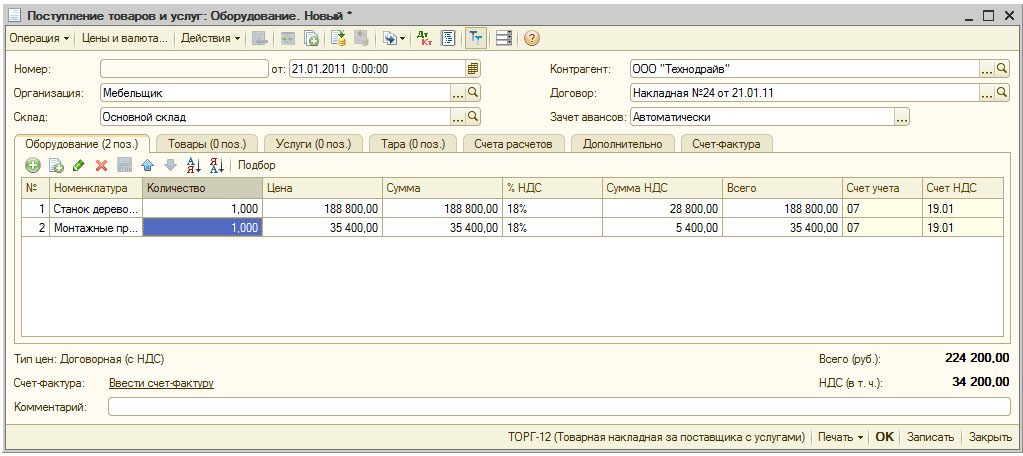

21 января 2011 года в организацию от ООО "Технодрайв" поступило следующее оборудование для деревообработки (Накладная №24 от 21.01.2011):

- станок деревообрабатывающий стоимостью 188800 руб, в т.ч. НДС 28800 руб.

- монтажные приспособления для станка стоимостью 35400 руб., в т.ч. НДС 5400 руб.

Оприходование поступившего оборудования мы проводим уже знакомым вам документом Поступление товаров и услуг (Покупка > Поступление товаров и услуг) с видом операции Оборудование.

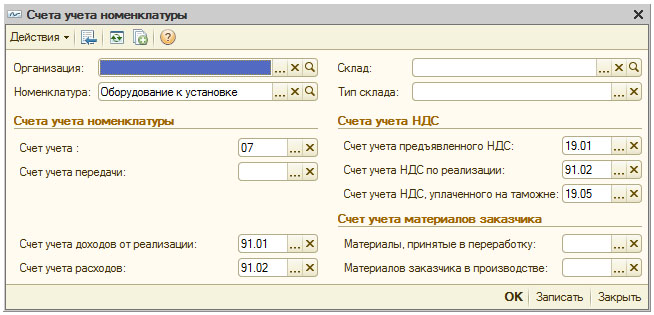

Документ заполняется точно так же, как заполнялся документ по приемке оборудования, не требующего монтажа за исключением одной очень важной детали. Номенклатурные позиции, которые хранятся в справочнике Номенклатура и вносятся в документ при заполнении табличной части Оборудование, должны быть записаны в справочник в группе Оборудование к установке (или в другой группе, в которой вы собираетесь хранить сведения об оборудовании к установке при условии верной настройки счетов учета, хотя, и это необязательно, но такая настройка повышает удобство работы). Для этой группы установлен следующий порядок учета ( рис. 1.15).

На рис. 1.16 вы можете видеть заполненную закладку документа Оборудование.

На закладке Дополнительно мы можем ввести номер и дата входящего документа (приходный ордер, №18, дата 21.01.11).

На закладке Счет-фактура введем информацию о счете-фактуре, рис. 1.17.

Проведем документ, на рис. 1.18 показаны результаты его проведения.

Документ сформировал бухгалтерские записи вида Д07 К60.01 на стоимость объектов и Д19.01 К60.01 на сумму входящего НДС. Кроме того, он выполнил движения в регистрах, используемых для учета НДС.

Сейчас оборудование принято на счет 07, следующая операция, которую мы собираемся выполнить - это монтаж оборудования силами сторонней организации.

Екатерина Авдоничева