|

как восстановить тест, если я ответила на 16 вопросов из 30 и случайно закрыла браузер. можно ли продолжить этот тест. |

Институт управления, бизнеса и права

Опубликован: 25.02.2012 | Доступ: свободный | Студентов: 4528 / 787 | Оценка: 4.42 / 4.18 | Длительность: 03:30:00

Темы: Офисные технологии, Менеджмент

Лекция 4:

Учет нематериальных активов

4.7. Приобретение права пользования НМА

Учет приобретения права пользования НМА и вытекающих из этого факта событий регламентируется ПБУ 14/2007 "Учет нематериальных активов". В частности, в ПБУ сказано следующее:

"Нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре.

При этом платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде периодических платежей, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются пользователем (лицензиатом) в расходы отчетного периода. Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора."

При приобретении права пользования НМА применяется следующая схема бухгалтерских записей, реализуемая при поэтапной оплате стоимости использования НМА, табл. 4.2.

При полной оплате права пользования НМА применяется следующая схема учета, табл. 4.2.

Для забалансового учета прав пользования нематериальными активами могут быть применены различные подходы. В частности, в Плане счетов может быть открыт новый счет 012 "Нематериальные активы, полученные в пользование". Можно открыть субсчет к счету 001 "Арендованные основные средства". Кроме того, можно использовать специальный субсчет счета 002 "Товаро-материальные ценности, принятые на ответственное хранение". Чаще всего для учета НМА используют именно отдельный счет 012, хотя его применение не регламентировано Планом счетов и Инструкцией по его применению.

Право пользования НМА, на практике, часто является правом пользования программными продуктами, базами данных.

Рассмотрим пример.

31.03.2011 ООО "Мебельщик" приобрело право пользования программным продуктом у ООО "Изобретатель" сроком на 24 месяца с полной оплатой права в виде единовременного платежа размером в 24000 рублей. Для учета затрат на использование объекта НМА планируется использовать счет 97, списывая РБП ежемесячно на счет учета общепроизводственных расходов. Поставщик выставил счет-фактуру №45 (без НДС) от 31.03.2011.

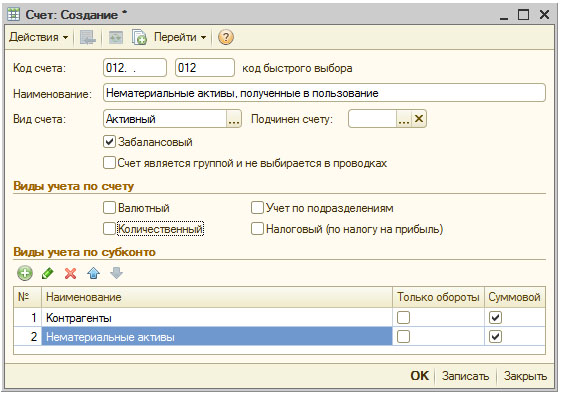

Создадим в Плане счетов (Операции > Планы счетов) новый счет, рис. 4.19.

При создании нового счета заполним его реквизиты следующим образом:

| Код счета: | 012 |

| Наименование: | "Нематериальные активы, полученные в пользование" |

| Вид счета: | Активный |

| Забалансовый: | флаг установлен |

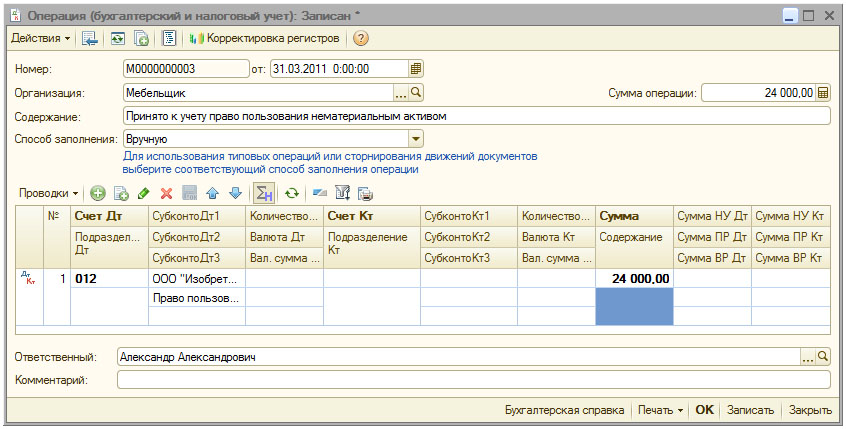

Введем с помощью документа Операция (бухгалтерский и налоговый учет) бухгалтерскую запись, показывающую принятие к учету права пользования НМА, рис. 4.20.

Заполним документ так:

Создадим новую строку табличной части Проводки:

| Счет Дт: | 012 |

| Субконто Дт1: | ООО "Изобретатель" |

| Субконто Дт2: | Право пользования программным продуктом |

| Сумма: | 24000 |

Запишем документ.

Отразим в учете факт образования расходов будущих периодов. Сделаем это с помощью документа Поступление НМА (НМА > Поступление НМА), рис. 4.21.

В табличной части Нематериальные активы укажем:

| Нематериальный актив: | Право пользования программным продуктом |

| Сумма: | 24000 |

| %НДС: | Без НДС |

| Счет учета: | 97.21 |

На закладке Счета расчетов проверим установку счетов 60.01 и 60.02, при необходимости заполним другие закладки, на закладке Дополнительно введем данные о приходном документе, на закладке Счет-фактура - о выставленном поставщиком счете-фактуре.

После проведения документ формирует такие записи, рис. 4.22.

Документ сделал запись в бухгалтерском учете:

Он произвел движения по регистрам учета НДС (это делается даже в том случае, если отражалось поступление товаров и услуг без НДС), в регистре Состояние НМА организаций.

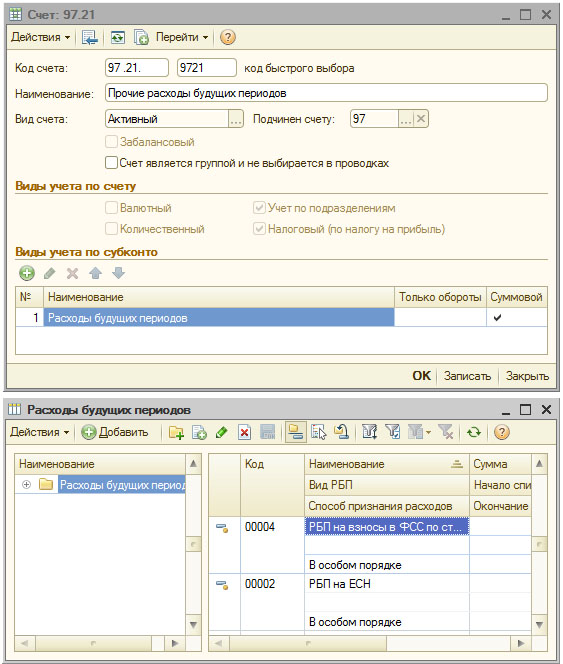

Сейчас движение по дебету счета 97.21 не содержит аналитики. Для организации автоматического включения стоимости НМА в состав затрат, для получения возможности использовать соответствующую регламентную операцию, нам необходимо дополнить движение соответствующей аналитикой по счету 97.21. Данный счет предусматривает использование субконто Расходы будущих периодов, сведения о них хранятся в справочнике Расходы будущих периодов, ( рис. 4.23)

Сейчас мы встретились с тем случаем, когда другим способом, кроме ручного редактирования движений, формируемых документом, эту операцию не выполнить. Для этого, в форме Результат проведения документа установим флаг Ручная корректировка, после чего в качестве первого субконто счета 97.21 установим специально созданный элемент справочника Расходы будущих периодов, рис. 4.24.

Заполняя сведения, введем следующие данные:

| Наименование: | РБП Право пользования НМА |

| Вид РБП: | Прочие |

| Способ признания расходов: | По месяцам |

| Сумма: | 24000 |

| Начало списания: | 01.04.2011 |

| Окончание списания: | 31.03.2013 |

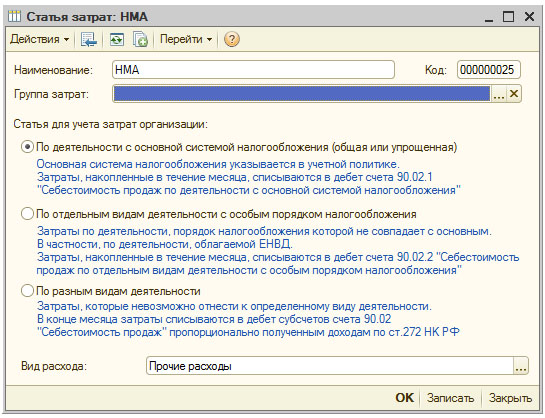

| Счет: | 25 |

| Субконто1: | НМА (элемент справочника Статьи затрат, рис. 4.25). |

После создания и заполнения элемента справочника Расходы будущих периодов и выбора его в качестве аналитики счета 97 в форме редактирования движений документа эта форма приобретет вид, показанный на рис. 4.26.

Теперь мы можем пользоваться регламентными операциями для ежемесячного списания расходов будущих периодов на затраты. Для выполнения этой процедуры откроем список документов Регламентная операция (Операции > Регламентные операции), в поле Вид операции выберем Закрытие счета 97 "Расходы будущих периодов", создадим регламентную операцию за Март 2011 - РБП она не спишет, но она нужна для правильной работы регламентной операции за Апрель 2011, рис. 4.27.

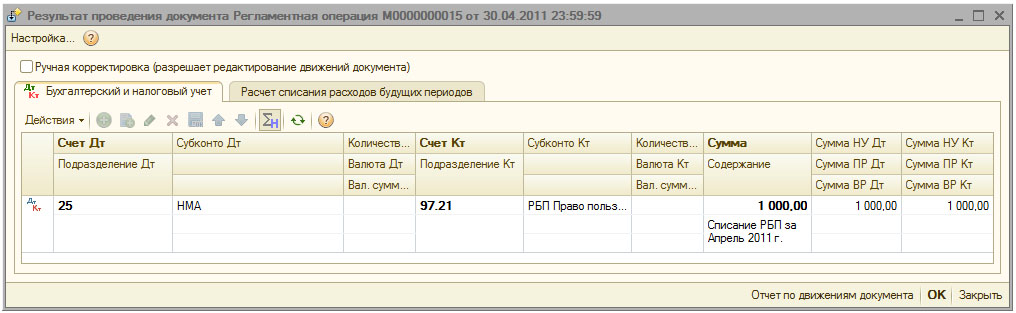

Регламентная операция закрытия счета 97 за Апрель 2011 года выполнит такую ( рис. 4.28) запись в учете.

Документ сделал проводку:

Кроме того, он выполнил запись в регистр Расчет списания расходов будущих периодов. Этот вспомогательный регистр используется для расчета сумм списания РБП.

Данная регламентная операция должна теперь выполняться ежемесячно до тех пор, пока не будет списана вся сумма.

После списания РБП, при снятии объекта НМА с учета, можно, с помощью ручной операции, выполнить его списание со счета 012, выполнив запись по кредиту этого счета.

4.8. Переоценка НМА

В соответствии с ПБУ 14/2007 "Учет нематериальных активов", изменение стоимости НМА, по которой он был принят к учету, допускается в случаях переоценки и обесценения НМА.

Выполнение переоценки может быть выполнено не чаще раза в год, НМА переоцениваются по текущей рыночной стоимости, определяемой исключительно по данным активного рынка. В результате переоценки возможно либо дооценка, либо уценка НМА.

Сумму дооценки относят на добавочный капитал организации. Если ранее была проведена уценка, суммы которой были отнесены на финансовый результат, то результаты последующей дооценки, в объеме, не превышающем результаты уценки, включаются в состав прочих доходов организации.

Сумма уценки относится на финансовый результат в качестве прочих расходов. Если уценке, в предыдущем учетном году, предшествовала дооценка, сумма уценки, в пределах суммы предыдущей дооценки, относится на добавочный капитал. Превышение суммы уценки над суммой прерыдущей дооценки относят на финансовые результаты в качестве прочих расходов.

При выбытии НМА сумма дооценки переносится со счета учета добавочного капитала на счет учета нераспределенной прибыли (непокрытого убытка).

В 1С:Бухгалтерии 2.0. автоматический механизм переоценки НМА не реализован, выполнить процедуры по переоценке можно, но лишь пользуясь ручными операциями. Порядок работы при отражении в учете переоценки соответствует порядку работы по переоценке ОС, рассмотренному в предыдущей лекции.

4.9. Выводы

В этой лекции мы рассмотрели особенности учета НМА в 1С:Бухгалтерии 2.0. В частности, изучили вопросы формирования первоначальной стоимости объектов НМА, принятие их к учету, учет амортизации, продажи, списания НМА, переоценки, а так же - учет приобретения прав пользования НМА.

Екатерина Авдоничева