|

как восстановить тест, если я ответила на 16 вопросов из 30 и случайно закрыла браузер. можно ли продолжить этот тест. |

Институт управления, бизнеса и права

Опубликован: 25.02.2012 | Доступ: свободный | Студентов: 4492 / 775 | Оценка: 4.42 / 4.18 | Длительность: 03:30:00

Темы: Офисные технологии, Менеджмент

Теги:

Лекция 2:

Основные средства: принятие к учету, амортизация

2.4. Принятие к учету объекта ОС, внесенного в качестве вклада в уставный капитал

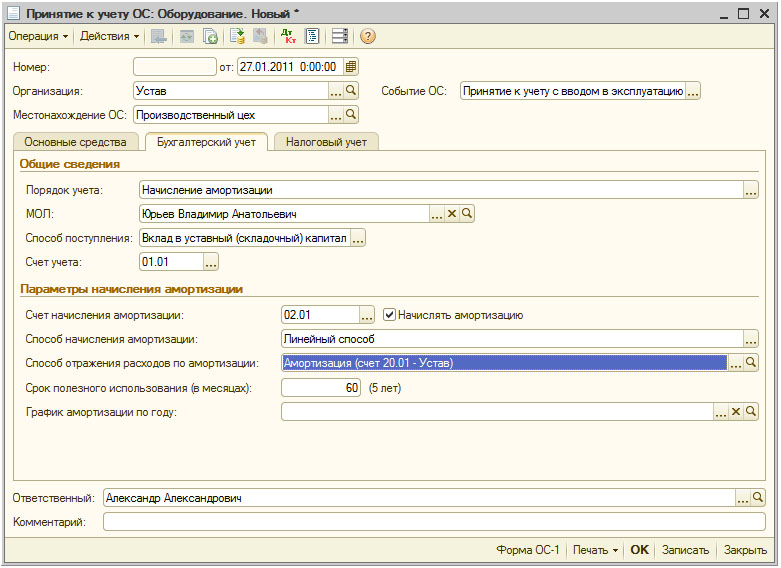

Для того чтобы принять к учету объект ОС, внесенный в качестве вклада в уставный капитал, воспользуемся документом Принятие к учету ОС. Ранее мы отразили поступление в организацию ООО "Устав" основного средства Фрезеровальный станок в качестве вклада в уставный капитал. Примем его к учету 27.01.2011, закрепив за ответственным лицом Юрьевым В.А. в организации Устав, в подразделение Производственный цех.

На рис. 2.21, 2.22, 2.23 вы можете видеть заполненные закладки документа Принятие к учету ОС.

На рис. 2.24 вы можете видеть результаты проведения документа.

2.5. Амортизация ОС

По результатам предыдущих примеров два объекта основных средств - Принтер лазерный цветной Epson и Деревообрабатывающий станок приняты к учету и введены в эксплуатацию в ООО "Мебельщик". К тому же, в предыдущем курсе, демонстрация примеров которого производилась в той же самой информационной базе, был отражен ввод начальных остатков по ОС ( рис. 2.25). Теперь мы хотим начислить амортизацию.

Здесь мы обратились напрямую к регистру сведений Начисление амортизации ОС (бухгалтерский учет), воспользовавшись командой Операции > Регистры сведений. Так как в нашей информационной базе в качестве основной организации установлено ООО "Мебельщик", отбор в регистре выполнен по этой организации, записи об ОС ООО "Устав" при таком состоянии отбора не видны.

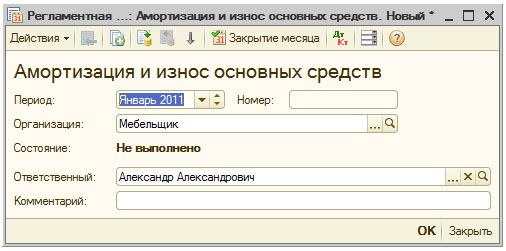

Начислим амортизацию ОС за Январь 2011 года. Для этого выполним команду ОС > Амортизация и износ основных средств. Данная команда откроет окно Регламентные операции ( рис. 2.26), которое дает доступ к набору регламентных операций, доступных в системе.

В частности, в списке Вид операции, в котором сейчас установлен вид операции Амортизация и износ основных средств, доступны следующие:

- Амортизация и износ основных средств

- Амортизация НМА и списание расходов по НИОКР

- Погашение стоимости спецодежды и спецоснастки

- Переоценка валютных ценностей

- Корректировка стоимости номенклатуры

- Закрытие счета 97 "Расходы будущих периодов"

- Расчет торговой наценки по проданным товарам

- Признание расходов на приобретение ОС для УСН

- Признание расходов на приобретение НМА для УСН

- Исключение НЗП из состава мат. расходов для УСН

- Списание доп. расходов для УСН

- Расчет долей списания косвенных расходов

- Закрытие счетов 20, 23, 25, 26

- Закрытие счета 44 "Издержки обращения"

- Распределение расходов по видам деят. для УСН

- Распределение расходов по видам деят. для ИП

- Закрытие счетов 90, 91

- Списание убытков прошлых лет

- Расчет налога на прибыль

- Реформация баланса

Эти операции выполняются в рамках учетных работ по закрытию периодов. Для их выполнения можно использовать ручное создание необходимых операций - по кнопке Добавить. Можно воспользоваться средством Закрытие месяца - его окно отображается после нажатия на кнопку Закрытие месяца в форме списка Регламентные операции, рис. 2.27.

Средство Закрытие месяца позволяет автоматизировать выполнение регламентных операций, в нашем списке одна из операций (Начисление налогов (взносов) с ФОТ) уже отмечена как выполненная - ранее, в предыдущем курсе по 1С:Бухгалтерии 2.0., где было рассмотрено начало работы и выполнение операций по учету заработной платы, мы уже выполнили эту операцию. Если в системе все настроено правильно, правильно велся учет, вы не впервые выполняете закрытие месяца, можно довериться автоматике, проконтролировав, естественно, результаты закрытия периода. Однако если вы только начинаете работу, рекомендуется самостоятельно выполнять операции, внимательно отслеживая результаты их выполнения, сверяясь с данными учета.

Вернемся в окно Регламентные операции и добавим новую операцию по начислению амортизации. Это приведет к появлению окна регламентной операции Амортизация и износ основных средств, рис. 2.28.

Для выполнения операции достаточно нажать на кнопку ОК или провести документ. Все операции выполняются автоматически, документ не содержит реквизитов, позволяющих вручную задавать параметры амортизации - подразумевается, что информационная база содержит все необходимые сведения для начисления амортизации. После проведения документа можно проанализировать бухгалтерские записи, которые он выполнил, рис. 2.29.

увеличить изображение

Рис. 2.29. Результат выполнения регламентной операции Амортизация и износ основных средств, Январь 2011

Как обычно, результаты проведения можно подвергнуть ручной правке, но если возникает ситуация, при которой результаты работы этого документа (то же самое касается и других документов) не соответствуют вашим ожиданиям, лучше будет проверить все, что относится к основным средствам в базе и довести сведения до такого состояния, когда регламентные операции будут выполняться правильно. К ручной правке операций нужно прибегать лишь тогда, когда вы совершенно точно уверены в том, что другими способами желаемого результата вам не добиться.

Документ сформировал следующие бухгалтерские записи:

Эти данные соответствуют ожидаемым по основным средствам Станок токарный и Кондиционер.

Суммы по налоговому учету совпадают с суммами по бухгалтерскому учету - и там и там для данных основных средств используется линейный способ начисления амортизации, в бухгалтерском учете заданный при приеме основного средства к учету (в нашем случае - при вводе начальных остатков по ОС), в налоговом - заданный в целом для организации).

Можно заметить, что в нашей организации есть четыре основных средства, но документ выполнил начисление амортизации лишь по двум из них при начислении амортизации за Январь 2011. Такое поведение системы не ошибочно - амортизация по объектам основных средств начинает начисляться с месяца, следующего за месяцем их принятия к учету. Это зафиксировано в ПБУ 6/01: "Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета".

По принятым к учету в Январе 2011 года основным средствам начисление амортизации начнется с Февраля 2011. Сформируем регламентную операцию по начислению амортизации ОС за Февраль 2011, посмотрим, какие движения он сформировал в учете, рис. 2.30.

увеличить изображение

Рис. 2.30. Результат выполнения регламентной операции Амортизация и износ основных средств, Февраль 2011

Документ сформировал следующие бухгалтерские записи:

| Д20.01 К02.01.Станок токарный 2430 р. |

| Д26 К02.01.Кондиционер 905 р. |

| Д26 К02.01.Принтер лазерный цветной Epson 683,33 р. |

| Д20.01 К02.01.Деревообрабатывающий станок 4690,48 р. |

Суммы в налоговом учете совпадают с суммами в бухгалтерском учете для всех ОС кроме Деревообрабатывающего станка. Здесь сумма 4690,48 разделена на две суммы:

| 2736,11 р. | - это размер амортизации по данным налогового учета, здесь, в соответствии с учетной политикой нашей организации, применяется единственный способ для всех объектов ОС - линейный. |

| 1954,37 р. | - это сумма в графе Сумма ВР ДТ и Сумма ВР Кт. Это - временная разница |

Принимая объект в бухгалтерском учете, мы указали, что хотим амортизировать его по сумме чисел лет срока полезного использования (этот метод относится к ускоренным, когда в начале срока стоимость объекта списывается большими суммами, чем в конце), а в налоговом учете решили использовать линейный способ. Разница между этими суммами равняется: 4960,48 - 2736,11 = 1954,37 - то есть как раз то, что система сочла временной разницей. Мы подробнее остановимся на особенностях учета для целей расчета налога на прибыль в соответствующей лекции.

Обратите внимание на то, что в меню ОС есть подменю, посвященное амортизации ОС (ОС > Параметры амортизации). Рассмотрим действия, которые можно выполнить с помощью этого меню:

- Выработка для расчета амортизации ОС. Этот пункт открывает список документов Выработка ОС. Эти документы применяются для того, чтобы задать объем продукции, произведенный с применением объектов ОС, по которым при принятии к учету установлен способ амортизации Пропорционально объему продукции (работ). При данном способе амортизации начисления за период зависят от объёма произведенной в этом периоде продукции. Вводить данные по выработке с помощью этого документа следует до использования документа Закрытие месяца. Причем, допускается использование нескольких документов Выработка ОС в течение месяца - общая выработка будет получена суммированием показателей.

- Изменение состояния ОС. Пункт открывает список документов Изменить состояние ОС, которые позволяют менять состояние начисления амортизации по объекту.

- Изменение параметров начисления амортизации ОС. Документы этого вида позволяют редактировать параметры начисления амортизации ОС, в частности, здесь можно установить новый срок использования объекта ОС, стоимость для вычисления амортизации, коэффициент ускорения и другие параметры. Документ не формирует проводок - он лишь изменяет данные регистров, влияющие на порядок начисления амортизации.

- Изменение способа отражения расходов по амортизации ОС. Документы этого вида позволяют изменить способ отражения расходов по амортизации ОС в учете. Ниже мы рассмотрим пример, где иллюстрируется применение этого документа для изменения способа отражения расходов по амортизации ОС при их перемещении между подразделениями организации.

- Изменение графиков амортизации ОС. Если для начисления амортизации ОС применяется график, документ Изменение графиков амортизации ОС позволит отредактировать его или задать новый.

- Изменение специального коэффициента для расчета амортизации ОС (налоговый учет). Налогоплательщики налога на прибыль организаций имеют право применять к основной норме амортизации специальный коэффициент (ст. 259.3 НК РФ). Данный пункт позволяет изменить этот коэффициент.

- Параметры выработки ОС. Этот пункт меню дает доступ к одноименному справочнику, который позволяет задавать параметры выработки для объектов ОС. Каждая запись состоит из кода, наименования параметра и единицы измерения.

- Годовые графики амортизации ОС. Открывает справочник Годовые графики амортизации ОС.

2.6. Выводы

В этой лекции мы ознакомились с порядком принятия основных средств к учету, рассмотрели различные варианты принятия к учету объектов ОС. В частности - обычное принятие к учету, принятие к учету объектов ОС после монтажа, принятие к учету с одновременным списанием стоимости. Кроме того, мы рассмотрели порядок начисления амортизации по ОС в 1С:Бухгалтерии 2.0.

Екатерина Авдоничева