|

как восстановить тест, если я ответила на 16 вопросов из 30 и случайно закрыла браузер. можно ли продолжить этот тест. |

Институт управления, бизнеса и права

Опубликован: 25.02.2012 | Доступ: свободный | Студентов: 4497 / 778 | Оценка: 4.42 / 4.18 | Длительность: 03:30:00

Темы: Офисные технологии, Менеджмент

Лекция 2:

Основные средства: принятие к учету, амортизация

2.3. Принятие объекта ОС к учету с одновременным списанием его стоимости на расходы

Некоторые объекты основных средств, отличаются большими сроками использования и невысокой стоимостью, например, менее 10000 рублей или другой, установленной в учетной политике организации. Максимальный предел стоимости для таких объектов ОС установлен п. 5 ПБУ 6/01 "Учет основных средств" и не превышает 40000 рублей.

Такие основные средства обычно списывают на счета затрат сразу же после принятия к учету. Это не значит, что основное средство сразу же после списания на затраты теряет свои полезные свойства, однако свою стоимость оно "отдает" сразу после списания. При таком порядке учета применимы различные схемы учета, в частности, учет может быть организован на счете 10.09 "Инвентарь и хозяйственные принадлежности". Порядок учета малоценных объектов ОС в составе МПЗ приведен в табл. 2.1.

При данной схеме учета объект поступает на счет 10, после чего передается в эксплуатацию с полным списанием стоимости объекта на счет учета затрат - в случае с основным производством это будет счет 20.

Таким образом оказывается, что объект, по данным учета, списан, его стоимость включена в производственные затраты, возникает вопрос о контроле за данным объектом. Именно для хранения информации об объекте для целей контроля за ним, используется забалансовый счет МЦ.04 "Инвентарь и хозяйственные принадлежности в эксплуатации".

Записи по забалансовым счетам не ведутся методом двойной записи - поступление ценностей отражается по дебету счета, выбытие - по кредиту. Объект может довольно долго использоваться в производстве, после того, как он перестает выполнять свои функции, его списывают, отражая эту запись по кредиту счета МЦ.04.

Рассмотрим пример.

29 января 2011 года в организацию, на Основной склад от ООО "Технодрайв" поступил (Накладная №30 от 29.01.2011) тепловентилятор стоимостью 3540 руб. (в т.ч. НДС 540 руб.). Поставщик выписал счет-фактуру №32 от 29.01.2011. 30.01.11 тепловентилятор передан в эксплуатацию станки переданы в эксплуатацию в подразделение организации Производственный цех, Юрьеву Владимиру Анатольевичу. 01.04.11 объект списан из эксплуатации.

Оформим документ Поступление товаров и услуг с видом операции документа Покупка, комиссия.

Заполняя закладку Товары, введем в поле Номенклатура элемент Тепловентилятор, расположенный в группе Инвентарь и хозяйственные принадлежности справочника Номенклатура. Такое расположение элемента в справочнике позволит системе автоматически заполнить счет учета, указав 10.09.

Нужно отметить, что при использовании справочника Номенклатура элементы можно располагать так, как удобно бухгалтеру, пользоваться предустановленными группами не обязательно, хотя и удобно, так как это приводит к автоматическому заполнению счетов учета в документах. Если по каким-либо причинам счет учета, подставленный в документ автоматически, нуждается в замене, это можно сделать в соответствующем поле (в нашем случае - это поле табличной части Товары). Можно поступить и по-другому - перенести объект в группу справочника Номенклатура, для которой настроено использование необходимых счетов (или создать такую группу и настроить для нее счета, либо - настроить счета для конкретного элемента справочника) и повторить заполнение табличной части.

На рис. 2.13 вы можете видеть документ Поступление товаров и услуг с заполненной закладкой Товары и шапкой документа.

Кроме того, в документе, как и в ранее заполненных нами подобных документах, можно настроить счета расчетов, заполнить сведения на закладке Дополнительно, ввести информацию о счете-фактуре. В итоге, после проведения, документ формирует следующие записи, рис. 2.14.

Документ формирует записи Д10.09 К60.01 на стоимость поступившего объекта, Д19.03 К60.01 на сумму НДС, делает запись в регистре НДС предъявленный.

Отразим в учете передачу объекта в эксплуатацию. Для этого воспользуемся документом Производство > Передача материалов в эксплуатацию.

В документе нас интересуют шапка закладка Инвентарь и хозяйственные принадлежности.

В шапку документа внесем следующие сведения:

Заполним табличную часть Инвентарь и хозяйственные принадлежности следующим образом:

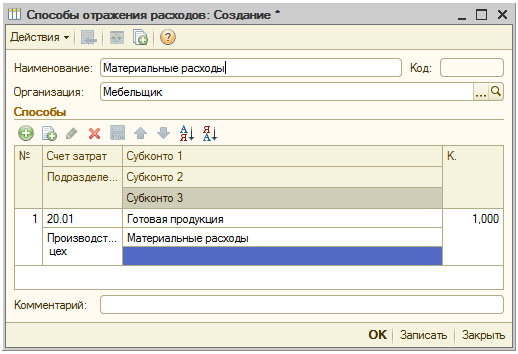

Способ отражения расходов: создадим новый элемент справочника Способы отражения расходов, назовем его Материальные расходы, заполним карточку элемента так, как показано на рис. 2.15.

| Количество: | 1 |

| Физическое лицо: | Юрьев Владимир Анатольевич |

| Счет учета: | 10.09 (заполняется автоматически при выборе элемента справочника Номенклатура) |

На рис. 2.16 вы можете видеть форму документа с введенными данными.

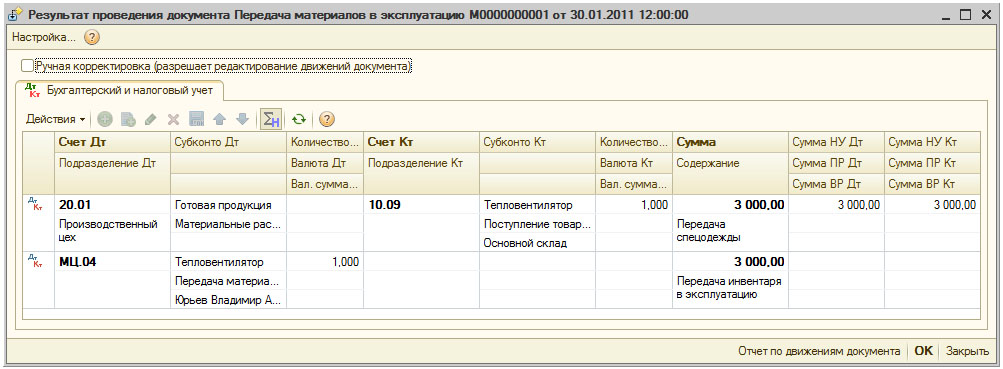

При проведении документ сформировал в учете следующие записи, рис. 2.17.

Документ сформировал запись Д20.01 К10.09 на стоимость передаваемого в эксплуатацию объекта, и, кроме того, сделал запись по дебету счета МЦ.04, в аналитике по данному счету отражено, что объект передан Юрьеву В.А. В итоге оказывается, что данный объект списан со счета 10.09, он "отдал" свою стоимость в затраты основного производства, однако, в учетной системе хранятся данные и о самом объекте, и о материально-ответственном лице, этот объект получившем.

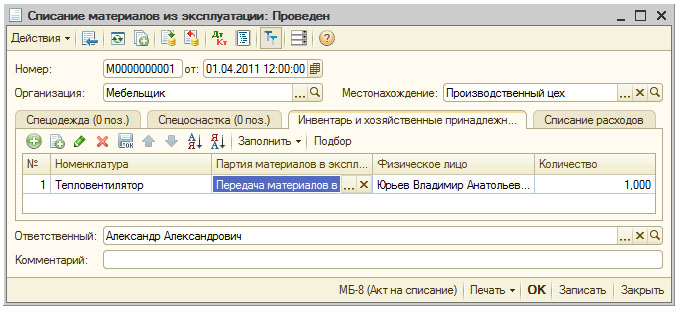

После того, как объект пришел в негодность, его можно списать из эксплуатации, данная операция, по условию нашей задачи, должна быть выполнена 01.04.2011. Для ее выполнения воспользуемся документом Списание материалов из эксплуатации (Производство>Списание материалов из эксплуатации).

Здесь мы заполняем табличную часть Инвентарь и хозяйственные принадлежности ( рис. 2.18):

| Номенклатура: | Тепловентилятор |

| Партия материалов в эксплуатации: | Передача материалов в эксплуатацию (документ, которым передавали объект в эксплуатацию) |

| Физическое лицо: | Юрьев Владимир Александрович |

| Количество: | 1 |

На рис. 2.19 вы можете видеть результаты проведения документа

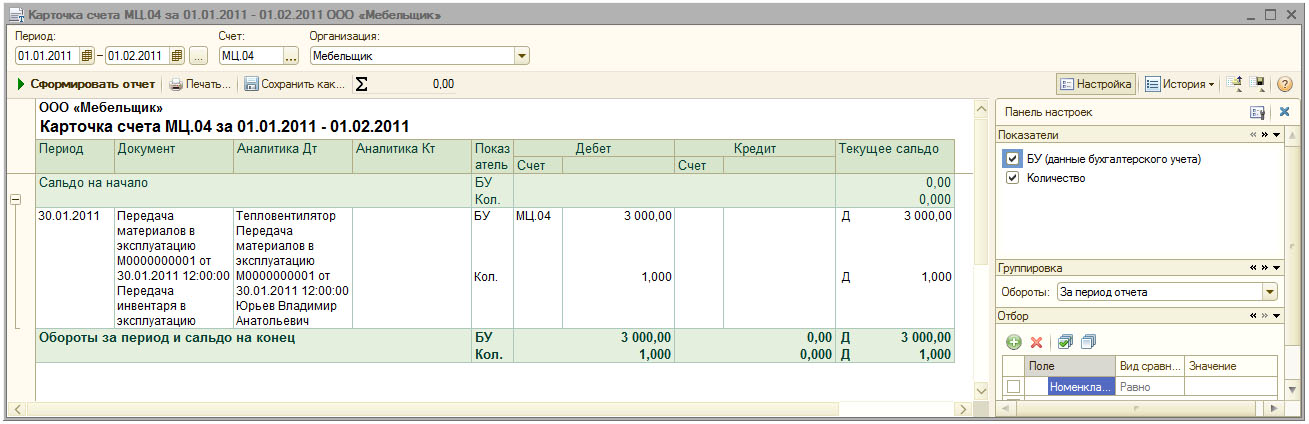

Документ сформировал запись вида К МЦ.04 с соответствующей аналитикой, что, в итоге, означает списание (выбытие) объекта и снятие его с учета.

Для анализа данных на забалансовых счетах можно использовать обычные отчеты, например, построим отчет Карточка счета для счета МЦ.04 за период 01.01.2011 - 01.02.2011, рис. 2.20.

Екатерина Авдоничева