|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Уровень: для всех | Доступ: свободно

Лекция 9:

Учет основных средств

9.6. Амортизация ОС

По результатам предыдущих примеров два объекта основных средств - Принтер лазерный цветной Epson и Деревообрабатывающий станок приняты к учету и введены в эксплуатацию. К тому же, выше мы рассматривали ввод начальных остатков по ОС - еще по некоторым ОС ( рис. 9.49) мы планируем начислять амортизацию.

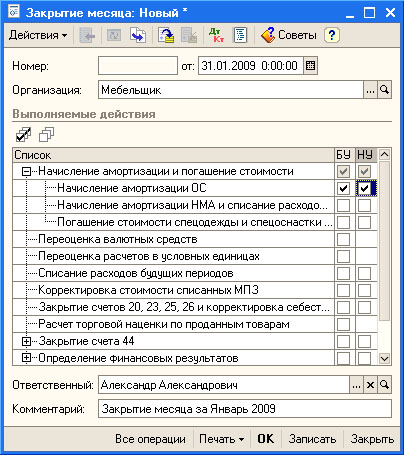

Амортизация на объекты ОС начисляется с помощью документа Закрытие месяца ( Операции > Регламентные операции > Закрытие месяца ). Это очень важный документ ( рис. 9.50).

С его помощью проводится множество операций, сейчас мы рассмотрим лишь одну из них - амортизацию ОС.

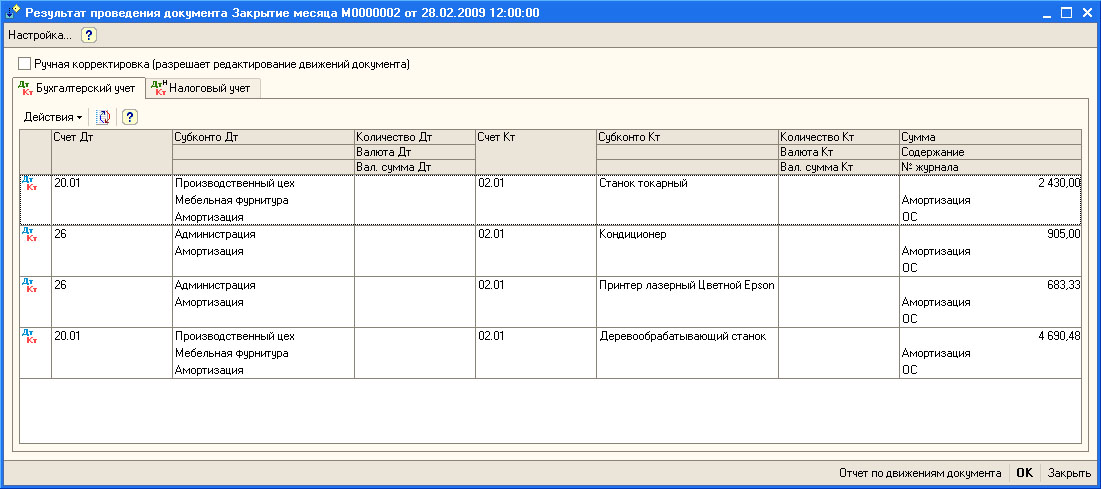

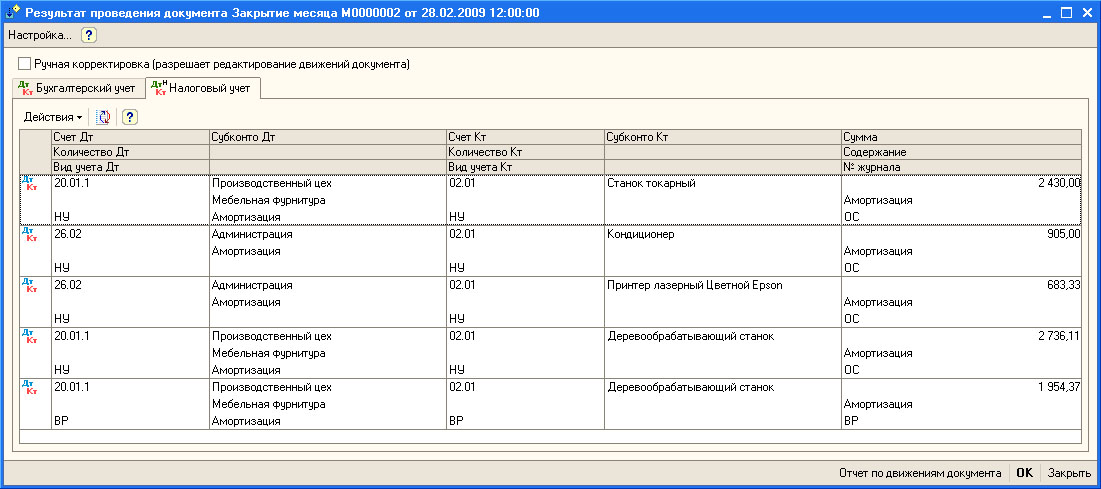

Документ вводят последним числом месяца. Выше мы вводили операции за январь 2009 года. Сформируем документ последним числом месяца, установив в поле Выполняемые действия флажки в полях БУ и НУ напротив строки Начисление амортизации ОС. Проведем документ и посмотрим, какие записи он сформировал в учете ( рис. 9.51, рис. 9.52).

увеличить изображение

Рис. 9.51. Документ Закрытие месяца за январь 2009, проводки по бухгалтерскому учету

увеличить изображение

Рис. 9.52. Документ Закрытие месяца за январь 2009, проводки по налоговому учету

В бухгалтерском учете сформированы следующие записи:

В налоговом учете сделаны похожие записи.

Обратите внимание на то, что суммы начисленной амортизации в налоговом и в бухгалтерском учете совпадают полностью - и там и там мы использовали линейный способ начисления амортизации.

Думаю, сейчас у некоторых из вас возник вполне закономерный вопрос (или не возник, если вы знакомы с особенностями отражения амортизации ОС в учете): "Почему, в то время, как мы ждем начисления амортизации по четырем объектам ОС, перечисленным в регистре Начисление амортизации ОС, амортизация начислена лишь по двум из них?". Ответ заключается в том, что амортизация по объектам основных средств начинает начисляться с месяца, следующего за месяцем их принятия к учету. Это зафиксировано в ПБУ 6/01:

"Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета".

Следовательно, записей об амортизации ОС, введенных в эксплуатацию в январе 2009 года, следует ждать лишь после проведения документа Закрытие месяца, датированного последним днем февраля 2009 года. Создадим и проведем такой документ. Вот ( рис. 9.53, рис. 9.54), что у нас получилось.

увеличить изображение

Рис. 9.53. Документ Закрытие месяца за февраль 2009, проводки по бухгалтерскому учету

увеличить изображение

Рис. 9.54. Документ Закрытие месяца за февраль 2009, проводки по налоговому учету

В бухгалтерском учете сформированы следующие записи:

| Д20.01 К02.01.Станок токарный 2430 руб. |

| Д26 К02.01.Кондиционер 905 руб. |

| Д26 К02.01.Принтер лазерный цветной Epson 683,33 руб. |

| Д20.01 К02.01.Деревообрабатывающий станок 4690,48 руб. |

В налоговом учете мы видим следующую картину:

| Д20.01.1 К02.01.Станок токарный 2430 руб. |

| Д26.02 К02.01.Кондиционер 905 руб. |

| Д26.02 К02.01.Принтер лазерный цветной Epson 683,33 руб. |

| Д20.01.1 К02.01.Деревообрабатывающий станок 2736,11 руб. |

| Д20.01.1 К02.01.Деревообрабатывающий станок 1954,37 руб. |

- Временные разницы за февраль.

Как видите, по объекту ОС Деревообрабатывающий станок в бухгалтерском учете начислена амортизация в размере 4690,48 руб., а в налоговом - 2736,11 руб. Не удивительно, что эти суммы разные - принимая объект в бухгалтерском учете, мы указали, что хотим амортизировать его по сумме чисел лет срока полезного использования (этот метод относится к ускоренным, когда в начале срока стоимость объекта списывается большими суммами, чем в конце), а в налоговом учете решили использовать линейный способ. Разница между этими суммами равняется: 4960,48 - 2736,11 = 1954,37 - то есть как раз то, что система сочла временной разницей.

Обратите внимание на то, что в меню ОС есть подменю, посвященное амортизации ОС. Рассмотрим действия, которые можно выполнить с помощью этого меню:

- Выработка для расчета амортизации ОС. Этот пункт открывает список документов Выработка ОС. Эти документы применяются для того, чтобы задать объем продукции, произведенный с применением объектов ОС, по которым при принятии к учету установлен способ амортизации Пропорционально объему продукции (работ). При данном способе амортизации начисления за период зависят от объёма произведенной в этом периоде продукции. Вводить данные по выработке с помощью этого документа следует до использования документа Закрытие месяца. Причем, допускается использование нескольких документов Выработка ОС в течение месяца - общая выработка будет получена суммированием показателей.

- Изменение состояния ОС. Пункт открывает список документов Изменить состояние ОС, которые позволяют менять состояние начисления амортизации по объекту.

- Изменение параметров начисления амортизации ОС. Документы этого вида позволяют редактировать параметры начисления амортизации ОС, в частности, здесь можно установить новый срок использования объекта ОС, стоимость для вычисления амортизации, коэффициент ускорения и другие параметры. Документ не формирует проводок - он лишь изменяет данные регистров, влияющие на порядок начисления амортизации.

- Изменение способа отражения расходов по амортизации ОС. Документы этого вида позволяют изменить способ отражения расходов по амортизации ОС в учете. Ниже мы рассмотрим пример, где иллюстрируется применение этого документа для изменения способа отражения расходов по амортизации ОС при их перемещении между подразделениями организации.

- Изменение графиков амортизации ОС. Если для начисления амортизации ОС применяется график, документ Изменение графиков амортизации ОС позволит отредактировать его или задать новый.

- Изменение специального коэффициента для расчета амортизации ОС (налоговый учет). Налогоплательщики налога на прибыль организаций имеют право применять к основной норме амортизации специальный коэффициент (ст. 259.3 НК РФ). Данный пункт позволяет изменить этот коэффициент.

- Параметры выработки ОС. Этот пункт меню дает доступ к одноименному справочнику, который позволяет задавать параметры выработки для объектов ОС. Каждая запись состоит из кода, наименования параметра и единицы измерения.

- Графики амортизации ОС. Позволяет открыть соответствующий регистр сведений.

- Годовые графики амортизации ОС. Открывает справочник Годовые графики амортизации ОС.