|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Уровень: для всех | Доступ: свободно

Лекция 9:

Учет основных средств

9.5. Принятие объекта ОС к учету с одновременным списанием его стоимости на расходы

Некоторые объекты основных средств, отличаются большими сроками использования и невысокой стоимостью, например, менее 10000 рублей или другой, установленной в учетной политике организации. Такие основные средства обычно списывают на счета затрат сразу же после принятия к учету. Это не значит, что основное средство сразу же после списания на затраты теряет свои полезные свойства, однако свою стоимость оно "отдает" сразу после списания.

Рассмотрим пример.

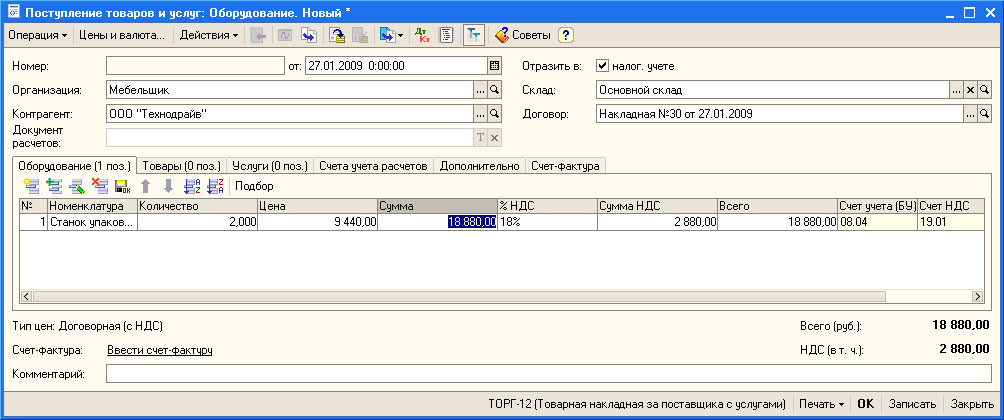

27 января 2009 года в организацию, на Основной склад от ООО "Технодрайв" поступило (Накладная №30 от 27.01.2009) два Станка упаковочных У-1 каждый стоимостью 9440 руб. (в т.ч. НДС 1440 руб.). Поставщик выписал счет-фактуру №32 от 27.01.2009.

В тот же день станки переданы в эксплуатацию в подразделение организации Производственный цех. Материально-ответственным лицом назначен Юрьев Владимир Александрович.

Сначала примем станок к учету в качестве поступившего в организацию оборудования с помощью документа Поступление товаров и услуг с типом документа Оборудование ( Покупка > Поступление товаров и услуг ), рис. 9.43.

увеличить изображение

Рис. 9.43. Оформление поступления деревообрабатывающих станков в количестве 2-х штук

При проведении документ сформировал обычные в таких случаях проводки ( Д08.04 К60.01 на стоимость станков без НДС и Д19.01 К60.01 на сумму НДС).

Теперь создадим документ Принятие к учету ОС с типом Оборудование ( ОС > Принятие к учету ОС ), на рис. 9.44 вы можете видеть его вкладку Основные средства.

Обратите внимание на то, что в табличной части Основные средства мы сделали две записи. Дело в том, что каждое основное средство, имеющееся в организации, учитывается обособленно, каждое является отдельным инвентарным объектом с собственным инвентарным номером. Поэтому даже если мы принимаем несколько одинаковых ОС к учету, мы должны в явном виде выделить каждое из них в табличной части Основные средства. Это так же означает, что на каждое из принимаемых к учету ОС мы должны завести отдельные записи в справочнике Основные средства - даже в том случае, если эти объекты абсолютно идентичны. В остальном, заполнение вкладки Основные средства не отличается от заполнения аналогичных вкладок в вышеописанных документах.

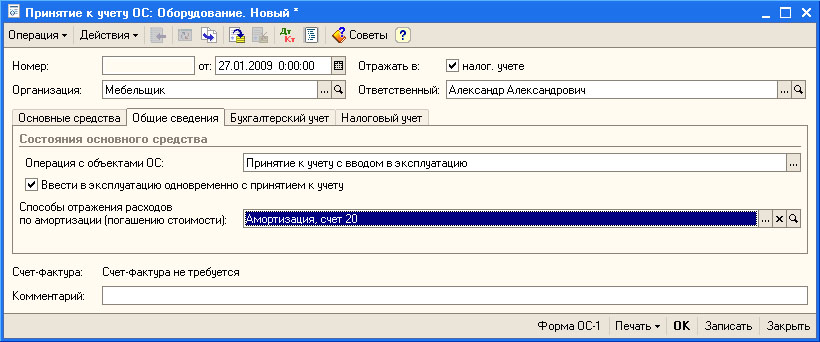

Посмотрим на вкладку Общие сведения ( рис. 9.45).

Несмотря на то, что мы намереваемся списать ОС сразу после поступления их в эксплуатацию, мы должны отметить на вкладке Общие сведения тот факт, что принимая ОС к учету, мы вводим их в эксплуатацию, а так же - выбрать способы отражения расходов по амортизации.

Амортизацию по ОС мы начислять не собираемся, но если рассмотреть операцию ввода в эксплуатацию с одновременным списанием первоначальной стоимости, окажется, что это очень похоже на "одноразовое" списание амортизации. Фактически, выбирая способ учета амортизационных отчислений, мы указываем системе, на какой счет мы намереваемся списать расходы по объектам ОС. Так как мы будем использовать их в подразделении Производственный цех - выбираем способ Амортизация, счет 20.

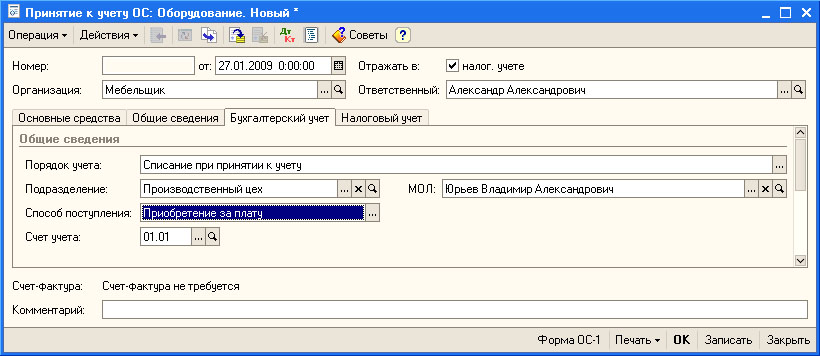

На вкладке Бухгалтерский учет ( рис. 9.46) начинается самая интересная часть наших действий. Именно от ее настроек зависит способ распределения стоимости объекта ОС по периодам полезного использования.

В поле Порядок учета мы выбираем Списание при принятии к учету. После этого система предлагает нам заполнить уже знакомые вам поля Подразделение, МОЛ, Способ поступления, Счет учета. Как видите, об амортизации здесь нет ни слова.

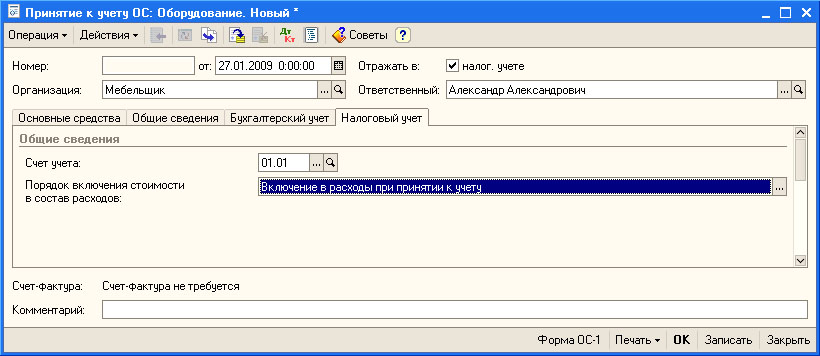

На вкладке Налоговый учет ( рис. 9.47) мы выбираем Порядок включения стоимости в состав расходов как Включение в расходы при принятии к учету.

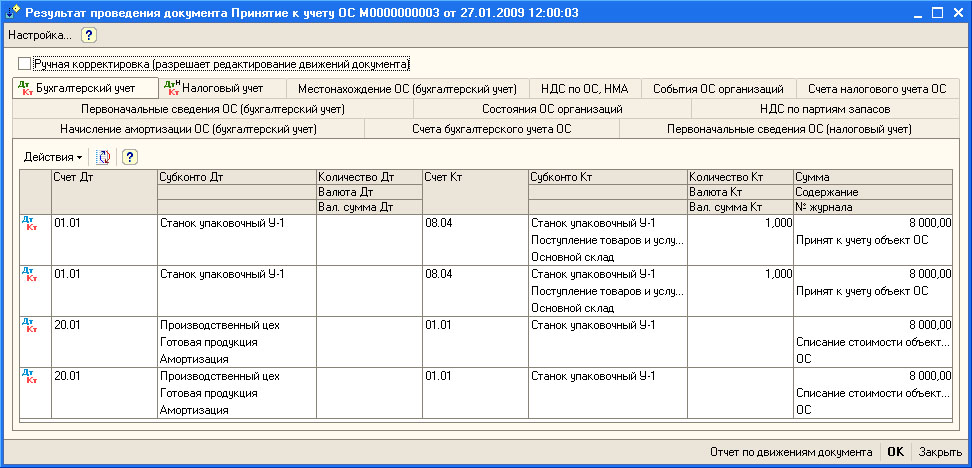

Проведем документ и посмотрим на его движения ( рис. 9.48).

Обратите внимание на то, что документ сформировал отдельные проводки на каждое принимаемое к учету основное средство - это две проводки Д01.01 К08.04 на сумму 8000 руб. Каждый инвентарный объект ОС принимается к учету отдельной проводкой - в аналитике (Субконто 1) одинаковые станки выглядят как разные инвентарные объекты.

Так же двумя проводками Д20.01 К01.01 на сумму 8000 руб. первоначальную стоимость станков списана на расходы основного производства - Производственного цеха. В налоговом учете сделаны похожие проводки.

Объекты списаны, они не отражаются по счету 01. Казалось бы, они "уходят" из поля зрения бухгалтерии. Однако это не так. На каждый объект основных средств имеется запись в справочнике Основные средства. На основе этой записи формируется печатная форма ОС-6 - Инвентарная карточка учета объекта основных средств. Инвентарные карточки никто не собирается выбрасывать после того, как стоимость объекта ОС будет списана с учета. Например, в ходе инвентаризации основных средств их фактическое наличие и состояние может быть проверено и сличено с данными, которые нашли отражение в ОС-6.