|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Уровень: для всех | Доступ: свободно

Лекция 9:

Учет основных средств

Монтаж ОС сторонней организацией

Продолжим пример, касающийся ОС, требующего монтажа.

21 января 2009 года оборудование (станок деревообрабатывающий и монтажные приспособления, принятые по накладной №24 от 20.01.2009) было передано для монтажа ООО "Монтажник".

Для того, чтобы отразить работы по монтажу основного средства, нам понадобится документ Передача оборудования в монтаж ( ОС > Передача оборудования в монтаж ).

Этот документ позволяет "собрать" стоимость отдельных объектов оборудования, монтажных приспособлений, комплектующих, в первоначальную стоимость основного средства.

Общий план изменений, вносимый в учет при монтаже, выглядит так. Оборудование перемещается со счета 07 на счет 08, превращаясь из оборудования, которое требует монтажа, в оборудование, которое готово к приемке в качестве основного средства. К тому же, услуги монтажа потребуют определенных затрат, которые будут включены в первоначальную стоимость будущего объекта ОС.

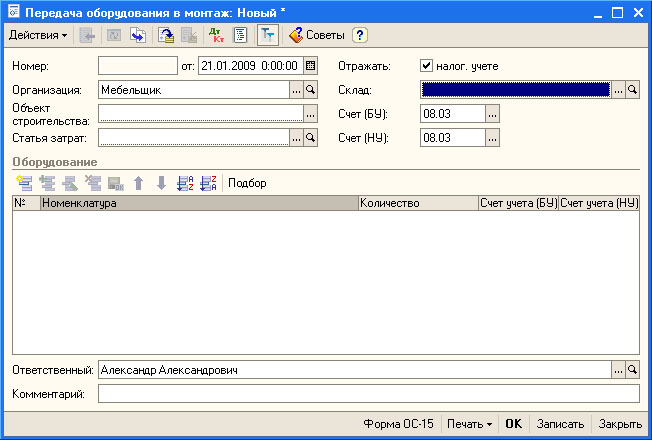

Рассмотрим форму документа Передача оборудования в монтаж, открытую после создания документа ( рис. 9.21).

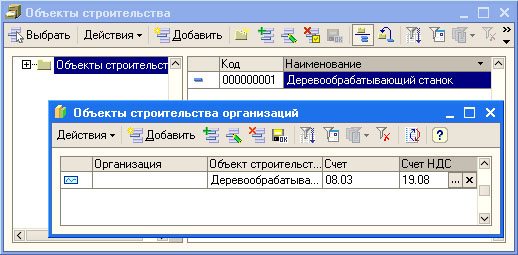

Поле Объект строительства имеет особую важность в данном документе. Дело в том, что это именно то будущее основное средство, в первоначальную стоимость которого включается стоимость оборудования и комплектующих, переданного в монтаж. Поле Объект строительства заполняют из справочника Объекты строительства. Этот справочник содержит перечень объектов строительства, к которым, в частности, относятся ОС, требующие монтажа. Для их учета по умолчанию предназначен счет 08.03 "Строительство объектов основных средств", для учета НДС по ним - счет 19.08 "НДС при строительстве основных средств". Элементы справочника редактируются в списке.

На рис. 9.22 вы можете видеть только что созданный объект строительства Деревообрабатывающий станок и форму счетов учета (ее можно открыть из формы справочника командой Перейти > Объекты строительства организаций ), здесь мы самостоятельно задали счета учета.

Рис. 9.22. Создание элемента справочника Объекты строительства и записи регистра сведений Объекты строительства организаций

Поле Статья затрат заполняют, пользуясь справочником Статьи затрат, мы выберем из этого справочника элемент Материальные расходы.

Остальные реквизиты шапки уже знакомы вам, в нашем случае их можно оставить в том виде, в котором они были по умолчанию.

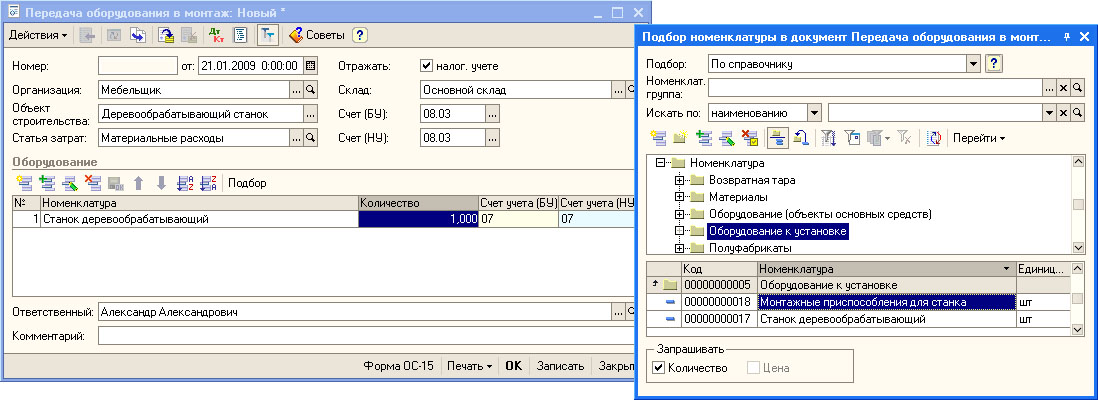

Теперь пришло время перечисления оборудования, которое мы используем для монтажа нашего объекта строительства. Это делается в табличной части Оборудование. Воспользуемся кнопкой Подбор этой табличной части и выберем нужные нам объекты ( рис. 9.23).

После заполнения документ можно провести, распечатать необходимые формы, в частности, это акт приемки-передачи оборудования ОС-15.

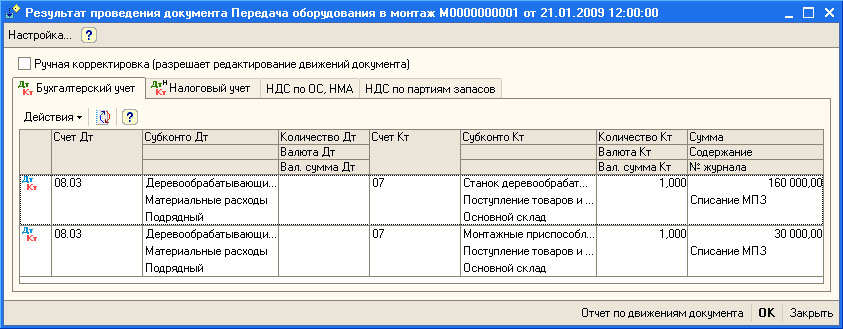

Посмотрим, какие движения и проводки сформировал наш документ ( рис. 9.24).

увеличить изображение

Рис. 9.24. Документ Передача оборудования в монтаж, проводки в бухгалтерском учете

В бухгалтерском учете сделаны проводки вида Д08.03 К07. Причем, со счета 07 списаны объекты "Монтажные приспособления" и "Станок деревообрабатывающий", принятые к учету 20.01.09, их стоимость указана автоматически. А на счет 08.03 эти ценности записаны по одним и тем же субконто, превратившись в единый объект Деревообрабатывающий станок.

В налоговом учете сделана похожая операция - со счета 07 объекты попали на счет 08.

В регистре НДС по партиям запасов ( рис. 9.25) производится списание сумм НДС, который соответствует объектам, переданным в монтаж. Движения по регистру производятся со знаком "-".

увеличить изображение

Рис. 9.25. Документ Передача оборудования в монтаж, движения по регистру НДС по партиям запасов

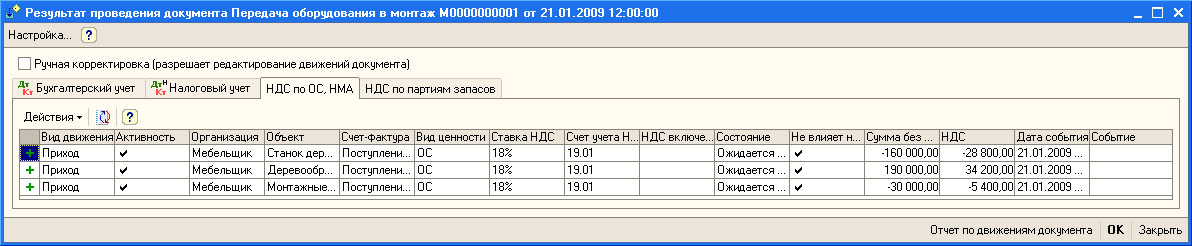

В регистре НДС по ОС, НМА произошли более интересные изменения ( рис. 9.26).

увеличить изображение

Рис. 9.26. Документ Передача оборудования в монтаж, движения по регистру НДС по ОС, НМА

В регистре видны две сторнировочные записи. Они выполнены в виде приходных (со знаком "+"), но с отрицательными суммами. Эти суммы относятся к ранее внесенным в этот регистр данным о принятых к учету объектах. Так же в регистре можно заметить одну обычную запись, которая, по сути, объединяет данные по станку и монтажным приспособлениям в новый объект - Деревообрабатывающий станок.

Продолжим рассмотрение примера. Так как монтаж производила сторонняя организация - нашей организации понадобится, по завершении работ, принять их и отразить в учете расходы на оплату услуг по монтажу.

После оказания и приемки услуг по монтажу основного средства организация - ООО "Монтажник" предъявила нашей организации счет на 8260 руб, в т.ч. НДС - 1260 руб (Договор №1 от 21.01.2009, Счет-фактура №27 от 21.01.2009). Составлен и подписан акт о приеме работ от 21.01.2009 №1.

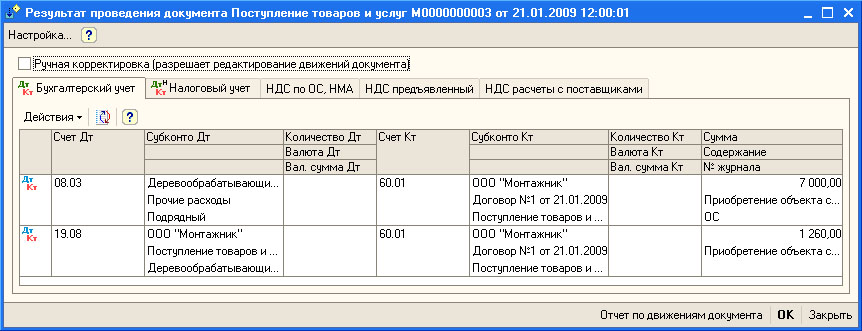

Для ввода данных об услугах, которые оказаны сторонней организацией при монтаже объекта ОС, используется документ Поступление товаров и услуг с видом операции Объекты строительства. На рис. 9.27 вы можете видеть заполненный документ.

увеличить изображение

Рис. 9.27. Документ Поступление товаров и услуг, вид операции - Объекты строительства

Этот документ позволяет включить в стоимость объектов строительства стоимость покупных товаров или услуг, затраченных на них. Заполнение документа вполне стандартно. На вкладке Объекты строительства мы заполняем информацию о расходах, которые хотим включить в первоначальную стоимость объекта ОС, учитываемого на счете 08.03.

Рассмотрим, какое воздействие наш документ оказал на регистры системы ( рис. 9.28).

Документ сформировал бухгалтерскую запись вида Д08.03 К60.01 - на сумму стоимости услуг по монтажу. Так же была сформирована запись Д19.08 К60.01 - на сумму НДС.

Теперь на счетах 08.03 "Строительство объектов основных средств" и 08.04 "Приобретение объектов основных средств" хранятся данные о первоначальной стоимости оборудования - принтера и деревообрабатывающего станка. Следующим шагом, который мы выполним, будет прием основных средств к учету.