|

Как получить сертификат, если нет экзамена? |

Опубликован: 02.10.2016 | Доступ: свободный | Студентов: 1310 / 233 | Длительность: 19:31:00

Темы: Экономика, Менеджмент

Специальности: Руководитель, Экономист

Лекция 4:

Методы и модели тактического планирования на предприятии

4.7. Планирование издержек производства, методы измерения затрат при планировании себестоимости

Требование придать системе показателей возможность соизмерения затрат и результатов непосредственно связано с решением задач по совершенствованию планирования показателей предприятий, и в первую очередь по обоснованному расчету себестоимости товарной продукции. На величину этого показателя оказывают воздействие многочисленные факторы, что создает большие трудности при планировании и определении фактически сложившихся затрат.

При измерении полной себестоимости продукции можно получить информацию обо всех предполагаемых в производственном процессе затратах и возможных на ее основе соответствующих результатах работы. По показателю "себестоимость всей товарной продукции" можно судить об общей величине затрат, а по показателю "затраты на рубль товарной продукции" - о предполагаемом результате, так как последний является относительным показателем соизмерения затрат и результатов (см. раздел 2.6).

В международной практике планирования, учета и калькулирования получило распространение разделение всех затрат на производственные (прямые) и общие периодические (постоянные, за отчетный период). Себестоимость продукции определяется только в пределах производственных расходов. Она не соответствует тому объему затрат полной себестоимости, который рассчитывается при использовании существующих в отечественной практике методов учета.

Производственная себестоимость должна соответствовать объему затрат, связанных с производственным процессом. Разделение всех затрат на производственные и периодические, установление соответствующих этому разделению методов расчета производственной себестоимости, предельного (валового) дохода и прибыли от реализации позволяют получить (по данным зарубежного опыта) более адекватное соотношение объемов производства, цен и себестоимости товаров. Кроме того, издержки производства лучше контролировать при производственном потреблении ресурсов, т.е. там, где происходит производственный процесс и его обслуживание.

Методы измерения затрат при планировании себестоимости товарной продукции, предлагаемые ранее изданными методиками по разработке планов, не отвечают возможностям применения новых подходов к получению конечных результатов в условиях рынка и принятию на этой основе управленческих решений.

При планировании как себестоимости, так и производительности труда предлагается использовать два расчетно-аналитических метода: нормативно-балансовый и метод планирования по укрупненным дифференцированным технико-экономическим факторам. При этом показатель себестоимости рассчитывается (измеряется) прямым счетом.

Нормативно-балансовый метод основан на применении нормативной базы, учитывающей реализацию мероприятий плана организационно-технических мероприятий. При этом планировать себестоимость можно двумя способами:

- путем составления плановых калькуляций на каждый вид продукции и расчета на их основе себестоимости всей товарной продукции;

- путем составления сметы затрат на производство и расчета на ее основе себестоимости валовой и товарной продукции.

Первый способ планирования методом прямого счета прежде всего предполагает составление плановых калькуляций. Это означает, что должен быть проведен расчет затрат в денежном выражении, приходящихся на единицу продукции или объем выполняемых работ.

Плановая калькуляция составляется по статьям затрат на определенный плановый период (год, квартал) на все объекты калькулирования, предусмотренные в плане (см. табл. 4.17). Такими объектами (в зависимости от характера продукции и типа производства) могут быть: готовая продукция, деталь, узел, технологический передел, заказ и др. Калькулируется только товарная продукция. На ее основе можно определить цену изделия, которая могла бы отвечать интересам коллектива.

Планирование себестоимости продукции методом разработки калькуляции отдельных изделий основано на нормативном расчете прямых затрат на изготовление изделий, составлении смет комплексных (косвенных) расходов и распределении этих расходов на себестоимость отдельных изделий.

Более сложным является расчет комплексных статей затрат, так как они состоят из нескольких простых и связаны с производством определенных или всех наименований изделий. Возникает сложная задача объективного отнесения на данное конкретное изделие комплексных статей затрат. Поэтому составление плановых калькуляций обычно начинается с расчета смет комплексных статей затрат и определения нормативов отнесения их доли на конкретное изделие.

| Статья затрат | Сумма, руб. | |

|---|---|---|

| изделие 1 | изделие 2 | |

| 1. Сырье и материалы | - | - |

| 2. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций | 325,0 | 425,0 |

| 3. Топливо и энергия на технологические нужды | - | - |

| 4. Транспортно-заготовительные расходы | 29,4 | 38,5 |

| 5. Возвратные отходы (вычитаются) | 2,5 | 3,5 |

| Итого материальных затрат: | 351,9 | 460,0 |

| 6. Основная заработная плата производственных рабочих | 21,5 | 26,7 |

| 7. Дополнительная заработная плата производственных рабочих | 10,9 | 13,6 |

| 8. Отчисления на социальные нужды | 11,5 | 14,3 |

| 9. Общепроизводственные расходы | 41,0 | 50,9 |

| 10. Потери от брака (в пределах установленных норм) | - | - |

| 11. Прочие производственные расходы | - | - |

| Цеховая себестоимость | 436,8 | 565,5 |

| 12. Общехозяйственные расходы | 32,6 | 40,5 |

| Производственная себестоимость | 469,4 | 606,0 |

| 13. Коммерческие расходы | 8,1 | 10,5 |

| Полная себестоимость | 477,5 | 616,5 |

Составление плановой калькуляции начинается с расчета смет по вспомогательным цехам, потому что расчеты по этим подразделениям можно проводить на ранних стадиях разработки плана предприятия до уточнения объема и номенклатуры плана производства. Кроме того, без данных об объеме и стоимости продукции и услуг вспомогательных цехов невозможно рассчитать сметы других комплексных статей затрат и, следовательно, калькулировать себестоимость единицы продукции. Расходы вспомогательных цехов переносятся на себестоимость основной продукции через себестоимость услуг этих цехов основным цехам. Услуги или продукция вспомогательных цехов распределяются между основными цехами и включаются в сметы комплексных расходов последних.

Планирование себестоимости продукции вспомогательных цехов включает:

- калькулирование себестоимости единицы продукции или услуг этих цехов;

- разработку смет затрат отдельно по каждому цеху и сводной по всем цехам;

- составление балансов распределения продукции (услуг) вспомогательных цехов по соответствующим направлениям и сметам затрат.

Порядок расчета сметы по одному из вспомогательных цехов приведен в табл. 4.18. Смета затрат составлена как в калькуляционном разрезе, так и в экономических элементах.

После подготовки смет по каждому вспомогательному цеху формируется сводная смета по всем вспомогательным цехам. На ее основе составляются балансы распределения продукции и услуг вспомогательных цехов по соответствующим направлениям и сметам затрат.

После составления смет по вспомогательным цехам разрабатываются сметы расходов на обслуживание производства и управление. Это сметы по общепроизводственным расходам (цеховым и по содержанию и эксплуатации машин и оборудования) и общехозяйственным (общезаводским). Одновременно с составлением смет комплексных расходов рассчитываются нормативы их отнесения на себестоимость продукции.

| Экономические элементы | Затраты, тыс. руб. | ||

|---|---|---|---|

| в калькуляционных статьях | в комплексных статьях | в экономических элементах | |

| Элементы | |||

| Материальные расходы (за вычетом стоимости возвратных отходов) | 1 277 | 287 | 1 560 |

В том числе:

|

1 277 | 207 | 1 480 |

|

- | - | - |

|

- | 80 | 80 |

| Расходы на оплату труда | 2 660 | 710 | 3 370 |

| Отчисления на социальные нужды | 947 | 253 | 1 200 |

| Амортизация основных средств | - | 300 | 300 |

| Прочие расходы | - | 80 | 80 |

| Комплексные статьи | |||

| Услуги основных цехов | - | - | - |

| Услуги вспомогательных цехов | - | 240 | 240 |

| Общепроизводственные расходы: | 1 870 | ||

|

1 400 | ||

|

470 | ||

| Итого затрат по цеху | 6 750 | 1 870 | 6 750 |

Смета общепроизводственных расходов составляется в соответствии с установленной номенклатурой статей.

В смету общехозяйственных расходов входят затраты по управлению и обслуживанию предприятия в целом, которые в свою очередь не относятся ни к определенному цеху, ни к какому-либо изделию.

Распределение общепроизводственных и общехозяйственных расходов между различными видами продукции производится в соответствии с принятой учетной политикой предприятия. Такое распределение целесообразно производить в зависимости от специфики производства: при трудоемком производстве - пропорционально основной (прямой) заработной плате производственных рабочих; при материалоемком - пропорционально прямым затратам на материалы; при осуществлении различных видов деятельности - пропорционально размеру выручки, полученной от каждого вида деятельности в общей сумме выручки; при выпуске относительно однородной продукции - пропорционально объему выпускаемой продукции в натуральном измерении (в том числе в условно-натуральных единицах).

Каждый принятый метод распределения комплексных расходов требует расчета норматива отнесения этих расходов на себестоимость единицы продукции.

После составления смет по общепроизводственным и общехозяйственным расходам формируются сметы по остальным комплексным расходам и определяются нормативы их отнесения.

После составления плановых калькуляций разрабатывается план по себестоимости всей товарной продукции предприятия по калькуляционным статьям затрат. На основании плановых калькуляций себестоимости единицы продукции всех видов и планируемого выпуска определяется полная себестоимость всей товарной продукции.

Самостоятельным этапом и вторым направлением подготовки плана по себестоимости с применением метода прямого счета является расчет сметы затрат на производство и определение на ее основе себестоимости товарной продукции.

Смета затрат на производство является сводным документом плана по себестоимости, определяет общую сумму затрат, имеет важное значение для согласования разных частей плана, увязки издержек производства с другими разделами плана предприятия и расчета отдельных экономических показателей.

В зависимости от условий производства и конкретных задач планирования применяются разные методы составления сметы затрат на производство (сметный, сводный, калькуляционный и др.).

Сметный метод является наиболее простым и распространенным в отечественной практике. Он предполагает разработку сметы затрат на производство в целом по предприятию на основе затрат по экономическим элементам, рассчитанных в различных разделах годового плана предприятия (см. табл. 4.19). На основе такой сметы определяются важнейшие показатели по себестоимости: сумма затрат на производство в целом и по отдельным элементам, себестоимость валовой, товарной и реализованной продукции.

Таким образом, при использовании нормативно-балансового метода планирования составляются плановые калькуляции и смета затрат на производство, а также разрабатывается план себестоимости всей продукции, который увязывается с планом по прибыли и другими разделами плана предприятия. Это трудоемкий метод, который используется отечественными предприятиями для указанных целей.

Методика по укрупненным группам факторов предлагается для выявления возможного процента снижения себестоимости всей товарной продукции и его соответствия установленному заданию. Этот метод дает только ориентировочные результаты расчетов, не учитывает ряд основных факторов и требует уточнения результатов при использовании в дальнейшем других методов измерения.

При исчислении себестоимости товарной продукции по дифференцированным группам факторов, так же как и при расчетах производительности труда, рекомендуется пользоваться единым типовым перечнем (см. табл. 4.14). Предполагается, что при выполнении всех условий и требований расчетов себестоимости товарной продукции можно обеспечить сбалансированность показателей экономической эффективности, рассчитанных при формировании плана технического и организационного развития производства (см. раздел 4.3) с другими показателями плана предприятия.

| Наименование затрат и результатов | Сумма, тыс. руб. |

|---|---|

| Материальные расходы (за вычетом стоимости возвратных отходов) | 93 270 |

В том числе:

|

23 570 |

|

4 500 |

|

63 000 |

|

800 |

|

1 400 |

| Расходы на оплату труда | 23 000 |

| Отчисления на социальные нужды | 8 190 |

| Амортизация основных средств | 6 470 |

| Прочие расходы | 6 300 |

| Итого затрат на производство: | 137 230 |

| Расходы на работы и услуги, не включаемые в валовую продукцию (вычитаются) | 1 300 |

| Изменение остатков расходов будущих периодов | 990 |

| Изменение себестоимости остатков незавершенного производства | - |

| Изменение остатков резервов предстоящих расходов | - |

| Производственная себестоимость валовой продукции | 134 940 |

| Изменение себестоимости остатков незавершенного производства и инструментов собственной выработки | 1 500 |

| Производственная себестоимость товарной продукции | 133 440 |

| Коммерческие расходы | 1 700 |

| Полная себестоимость товарной продукции | 135 140 |

| Товарная продукция | 163 000 |

| Прибыль (+), убытки (-) от производства товарной продукции | +27 860 |

| Затраты на один рубль товарной продукции, коп. | 82,91 |

| Изменение себестоимости остатков нереализованной продукции (на складе и отгруженных) | +1 740 |

| Прочие затраты, не включаемые в себестоимость реализуемой продукции | - |

| Себестоимость реализуемой продукции | 136 880 |

| Реализуемая продукция | 167 000 |

| Прибыль (+), убытки (-) от реализации продукции | +30 120 |

В методических рекомендациях указывается на то, что необходимо обращать внимание на взаимосвязь и соответствие отдельных расчетов с целью исключения повторного счета одних и тех же изменений. В действительности по указанным группам факторов трудно разделить эффект на текущих затратах, полученный от внедрения оргтехмероприятий. Установить границы между отдельными факторами, чтобы исключить возможность повторного счета, достаточно трудно. Предлагается большой перечень требований и условий расчетов, который следует постоянно учитывать при исчислениях.

Например, при расчетах экономии по отдельным факторам, относящимся к повышению технического уровня производства, полученный эффект необходимо учитывать строго по определенным направлениям технического развития без повторного счета. Так, не следует включать полученную экономию от снижения расхода материалов в результате механизации и автоматизации производственных процессов в расчетах влияния фактора "улучшение использования и применение новых видов сырья и материалов".

Очень часто встречаются мероприятия, которые учитываются по группе факторов "совершенствование управления, организации производства и труда" и одновременно служат условием для эффективного использования техники, комплексной механизации и автоматизации производства. Поэтому эти мероприятия первоначально находят количественное выражение в общих результатах, полученных за счет повышения технического уровня производства, а в дальнейшем разделяются по направлениям.

По группе факторов "повышение технического уровня производства" требуется учитывать изменение цеховой себестоимости, исключая сумму износа (амортизацию) и прочие цеховые расходы. Это будет экономия только по прямым переменным затратам, которые можно учесть на основе изменений технологии и норм. Вся экономия на условно-постоянной части расходов и амортизации должна быть отражена по группе факторов, связанных с изменением объема производимой продукции. Поэтому при расчете экономии по всем остальным факторам необходимо принимать в расчет только переменные расходы, пропорциональные объему производства. В то же время по фактору "изменение объема производства" не включается относительная (сравнительная) экономия, образующаяся при использовании новой техники во вновь вводимых в действие производствах, цехах, которая должна учитываться в расчетах по дополнительно вводимому в этих случаях фактору "ввод и освоение новых предприятий и производств".

В целом расчеты, предложенные методическими указаниями, очень громоздкие и сложные. В этом заключается одна из причин того, что в прошлом предприятия часто ограничивались формальным проведением расчетов, а в настоящее время не проводят их совсем. Рекомендуемые группы факторов и отдельные факторы, входящие в группы, как показал анализ (см. раздел 4.6.), находятся в непосредственной связи только с производительностью труда.

Относительно себестоимости продукции можно заключить, что большая часть предлагаемых групп факторов (согласно типовому перечню) по указанным выше причинам неизмеримы с этим показателем. В то же время следует заметить, что в современных условиях, когда роль прибыли возросла, предприятию важно установить причины отклонений от планового уровня себестоимости продукции. Выполнению поставленной задачи, а также обоснованию полученных результатов прогноза и измерению степени их влияния должно способствовать планирование себестоимости по факторам. Чтобы решить вопрос о том, достаточна ли данная сумма эффекта для выполнения целей снижения затрат, требуется определение размеров ожидаемого результата от каждого фактора в отдельности.

Для определения общей величины влияния каждого фактора на себестоимость достаточно оценить, с одной стороны, изменение объема и структуры производства, а с другой - воздействие вещественных факторов. В этом случае могут проводиться расчеты влияния факторов по двум направлениям.

Первое направление предусматривает определение уровня изменения себестоимости в результате относительного сокращения (увеличения) условно-постоянных (периодических) расходов, вызванного ростом (снижением) объема производства, а также переменных (производственных) расходов под влиянием изменения структуры продукции (номенклатуры и ассортимента).

Второе направление расчетов дополнительно к первому предусматривает определение уровня изменений себестоимости прямым счетом по абсолютной сумме снижения (повышения) затрат материальных, энергетических, трудовых и денежных ресурсов в результате изменения норм при внедрении в планируемом периоде соответствующих организационно-технических мероприятий, цен на материальные ресурсы, условий оплаты труда и уровня инфляций, а также в связи с проведением переоценки основных фондов.

При использовании указанных направлений расчетов все исчисления производятся без относительного учета таких больших групп факторов, как "повышение технического уровня производства" и "совершенствование управления, организации производства и труда", рекомендуемых методиками. Расчеты будут вестись по экономическим факторам, которые находятся, как покажут дальнейшие исследования, в непосредственной зависимости (эффект-затраты) с показателем себестоимости.

Эта методика может заменить ранее существующие методы планирования по укрупненным и дифференцированным технико-экономическим факторам. Расчеты влияния факторов на себестоимость товарной продукции в этом случае выполняются примерно по существующей схеме расчетов (по дифференцированным группам факторов). В то же время содержание расчетов, состав затрат и факторов существенно меняются.

На первом этапе расчетов прежде всего определяется базовая себестоимость на начало планируемого года, на которую условия этого года еще не повлияли. Предлагается исчислять данный показатель с учетом величины затрат на рубль товарной продукции по отчету предыдущего года, а не по плану, как это было предусмотрено методическими рекомендациями ранее. При текущем планировании целесообразно принимать за базисный уровень фактические (ожидаемые) затраты предыдущего года, как наиболее точные, особенно в условиях инфляции. Базисным уровнем затрат для первого года перспективного плана должны явиться фактические затраты года, предшествующего периоду перспективного плана, а для последующих лет этого плана - плановые затраты каждого предшествующего года.

На этом этапе расчетов исчисляется себестоимость товарной продукции планового года при сохранении условий предыдущего (

), для чего объем товарной продукции планового года в сопоставимых с предыдущим годом ценах () умножается на величину затрат на рубль товарной продукции по отчету предыдущего года (). В этом случае:Второй этап расчетов предполагает определение влияния каждого фактора на уровень затрат и общей суммы изменения (увеличения или уменьшения) себестоимости от факторов, учитывающих сопоставимость с предыдущим годом цен и условий работы,  , а также от всех факторов в ценах и условиях планируемого года

, а также от всех факторов в ценах и условиях планируемого года  .

.

Определяется влияние на уровень затрат следующих факторов: изменение объема и структуры производимой продукции; внедрение организационно-технических мероприятий и проведение других работ, связанных с изменением нормативной базы.

Расчеты ведутся в сопоставимых с предыдущим годом ценах и условиях работы. Далее учитываются влияние всех факторов и дополнительно изменения цен на продукцию, сырье, материалы, условий оплаты труда и уровня инфляции, а также результаты переоценки основных фондов.

На третьем этапе расчетов определяются себестоимость товарной продукции и уровень затрат на рубль товарной продукции планируемого года в двух следующих оценках:

сопоставимых ценах и условиях предыдущего года:

ценах и условиях планируемого года

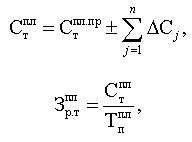

С учетом всех указанных изменений в планируемом году определяется снижение или увеличение затрат на рубль товарной продукции планируемого года по сравнению с уровнем затрат предыдущего (\u0394Зр.тпл):

Из всех предлагаемых расчетов наиболее трудно измерить влияние зависимых факторов на изменение показателя себестоимости.

Чтобы сделать расчеты более простыми, следует предварительно по каждому предприятию распределить затраты, включаемые в себестоимость, с учетом последних требований их деления на производственные (переменные) и периодические (постоянные) расходы. Пример такого деления представлен в разделе 2.1 (см. табл. 2.2). Оно позволяет установить зависимость изменения затрат от тех или иных факторов. Появится возможность рассматривать затраты с учетом деления их на зависимые и независимые от производительности труда. Оценим значимость и необходимость проведения такой работы.

Производственные затраты (см. табл. 2.2) являются переменными по отношению к объему выпуска продукции и должны быть отнесены к независимым от производительности труда, так как их доля в затратах на рубль товарной продукции увеличивается с ростом производительности труда. Исключение составляют затраты на заработную плату производственных рабочих, которые должны быть отнесены в разряд зависимых затрат, так как экономия основной заработной платы производственных рабочих тесно связана с изменением технологической трудоемкости изделий (работ, услуг), а следовательно, с производительностью труда. Поэтому при составлении плана снижения издержек производства целесообразно сопоставлять изменение затрат по заработной плате с изменением трудоемкости производственной программы, рассчитанной в плане по труду.

В состав зависимых от производительности труда затрат следует включать не заработную плату отдельно, а полностью расходы на оплату труда производственных рабочих с отчислениями на социальные нужды. Это вызвано тем, что дополнительные затраты на оплату труда учитываются в принятых нормативах от основной заработной платы, а отчисления на социальные нужды принимаются в установленных для предприятий процентах от начисленной суммы на оплату труда по всем основаниям. Эти зависимые друг от друга затраты следует не разрывать при расчетах, а считать их едиными.

К независимым от производительности труда производственным затратам относятся прямые материальные затраты и прямые накладные (общепроизводственные) расходы (см. табл. 2.2). В существующих методиках по поводу накладных расходов (цеховых и на содержание и эксплуатацию оборудования) сказано, что их изменение должно сопоставляться с темпами роста товарной продукции.

Из таблицы 2.2 следует, что в периодические (постоянные) затраты включены общие управленческие, коммерческие, а также общехозяйственные расходы. Основным признаком выделения этих затрат в одну группу является, как известно, характер связи с объемом производства. Периодические затраты не только постоянны по отношению к объему выпуска продукции, но и зависимы от производительности труда. Если объем выпуска продукции вырос, а численность, например, работников, относящихся к общехозяйственному персоналу, осталась той же или выросла в меньшей степени, фактором роста объема производства будет повышение производительности указанных категорий работников.

Объем выпуска продукции принят как фактор, связанный с заданием по росту производительности труда. Совокупность статей и элементов затрат по воздействию на них изменений производительности труда можно поделить на зависимые и независимые затраты.

Абсолютная величина зависимых затрат и затраты на рубль товарной продукции снижаются (повышаются) по мере роста (снижения) производительности труда. К зависимым затратам относятся указанные периодические (постоянные) затраты. Абсолютная величина независимых затрат не изменяется с ростом производительности труда. Их доля в затратах на рубль товарной продукции увеличивается с ростом производительности труда.

Следует отметить, что в методических указаниях и рекомендациях не упоминается о связи производительности труда и отдельных статей затрат. В экономической литературе часто встречались замечания о том, что прогнозы по росту производительности труда не были увязаны с планом снижения себестоимости. В качестве причин этого, как правило, называлось неодинаковое значение факторов и соответственно затрат, входящих в ту или иную группу. Также было указано на изменение состава постоянных (зависимых) расходов и значительное их сокращение. Представленное деление затрат (см. табл. 2.2) предусматривает в составе периодических (постоянных) расходов зависимые от изменения производительности труда затраты.

Экономию от снижения себестоимости за счет влияния фактора "Изменение объема производимой продукции (производительности труда)" определяем с учетом намеченного уменьшения зависимых (периодических) расходов, приходящихся на единицу продукции. Это уменьшение следует исчислять в связи с абсолютной экономией указанных расходов и их относительным уменьшением в результате роста объема производства.

Во избежание повторного счета полученная величина экономии на периодических (постоянных) расходах может быть уменьшена на величину снижения этих затрат в результате действия других факторов, но не роста объема производства.

Экономия от снижения себестоимости за счет влияния изменения объема производства (производительности труда) может быть определена по имеющимся в учебной и методической литературе формулам в следующем порядке:

- рассчитывается относительное сокращение периодических (постоянных) расходов (кроме амортизации - суммы износа);

- определяется относительное изменение амортизационных отчислений (суммы износа). Во избежание повторного счета указанные постоянные расходы разделены (см. табл. 2.2).

Влияние изменения структуры продукции определяется согласно установленной в методической и учебной литературе форме расчетов. Как известно, в связи с различной рентабельностью отдельных видов товаров изменение структуры выпускаемой продукции существенно влияет на средний уровень издержек производства. Расчет влияния изменения структуры продукции на ее себестоимость должен производиться не просто по переменным расходам, как это предлагалось старыми методиками, а по производственным (переменным) расходам, в состав которых дополнительно включаются общепроизводственные расходы (см. табл. 2.2). Из состава последних исключены условно-постоянные расходы. При расчетах принимаются оптовые цены на продукцию, действующие в предыдущем году. Производственные (переменные) затраты на единицу продукции определяются на основе отчетной калькуляции предыдущего года.

На относительное изменение себестоимости влияют организационно-технические мероприятия и другие работы, связанные с изменением нормативной базы. Изменение себестоимости за счет этой группы факторов рекомендуется учитывать не только по прямым производственным, но и по прямым накладным (общепроизводственным) затратам (см. табл. 2.2).

Внедрение организационно-технических мероприятий, как правило, приводит к изменению норм и соответственно к снижению (повышению) в абсолютной сумме производственных (переменных) затрат, материальных, энергетических, трудовых и денежных ресурсов. Определяется степень непосредственного влияния материально-вещественных факторов на изменение себестоимости. В то же время дополнительно предлагалось учитывать влияние изменений затрат по двум большим типовым группам факторов (повышение технического уровня производства и совершенствование управления, организации производства и труда), в состав которых входят более 15 факторов по различным направлениям их действия. Это только усложняло расчеты, тем более что исходные данные брали из плана оргтехмероприятий, который не давал возможности объективно распределять затраты по отдельным факторам.

Планирование снижения себестоимости товарной продукции предполагает раздельное определение как размеров ожидаемого эффекта от каждого запланированного мероприятия, так и эффекта от всех мероприятий. И в том и в другом случаях предполагается определение результатов ожидаемого эффекта в целом и с распределением по статьям затрат и отдельным экономическим элементам (см. табл. 2.2).

Все расчеты экономии от снижения себестоимости производятся с учетом требований, предусмотренных предлагаемой методикой и правилами определения экономического эффекта (экономии) на издержках производства (текущих затратах). Основные из них следующие:

- экономия определяется путем сравнения затрат до и после внедрения мероприятий;

- расчет экономии ведется только по тем элементам прямых производственных затрат, которые изменяются по вариантам. Экономия по комплексной статье общепроизводственных расходов определяется только по тем статьям, входящим в состав этих расходов, на которые данное мероприятие непосредственно влияет;

- расчет экономии проводится с использованием показателя экономии до конца года; считается, что мероприятие действует с намеченного срока его внедрения до конца года;

- при расчетах следует учитывать сопоставимость сравниваемых вариантов;

- расчеты проводятся по всем намечаемым мероприятиям; общая величина экономии представляет собой сумму экономии по всем мероприятиям.

Перечисленные факторы оказывают воздействие на планирование себестоимости товарной продукции в сопоставимых ценах.

Для расчета плановой себестоимости в ценах и условиях планируемого года дополнительно следует учесть изменение за этот период цен на продукцию, сырье, материалы, топливо, энергию, их влияние на объем и себестоимость товарной продукции, а также на себестоимость перемен в условиях оплаты труда в связи с инфляцией и другие изменения, связанные с переоценкой основных средств и капиталовложений предприятия.

Существующие методики предусматривали учет при расчетах изменения цен на плановый объем товарной продукции и определение влияния на плановую себестоимость товарной продукции изменения цен только на товарно-материальные ценности. Расчеты велись по установленным формулам.

Учитывая экономический фон, связанный с рыночными отношениями, в планировании себестоимости можно использовать установленные Правительством РФ индексы инфляции (цен), которые характеризуют среднее изменение уровня цен за определенный плановый период (год).

Индекс изменения "продажных цен" для продукции, работ и услуг - это индекс стоимости, который определяется отношением объема производства планируемого периода (года) к объему отчетного (предыдущего) периода (года) в ценах соответствующих периодов. Для исчисления индекса используют соотношение между совокупной стоимостью готовой продукции определенного набора в ценах планируемого периода и совокупной стоимостью идентичной или сходной группы готовой продукции в ценах предпланового периода (года). Подобные расчеты производятся по всем видам товаров, по которым в планируемом году будет изменена "продажная цена".

При определении прибыли от реализации основных фондов и иного имущества предприятия учитывается разница между "продажной ценой" и первоначальной или остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции. По основным фондам, нематериальным активам, малоценным и быстро изнашивающимся предметам, стоимость которых погашается путем начисления износа, принимается остаточная стоимость этих фондов и имущества. Увеличение остаточной стоимости на индекс инфляции приводит к уменьшению суммы прибыли от реализации и увеличению соответственно общей суммы затрат. Эти изменения могут быть учтены при планировании себестоимости.

Индекс изменения "покупных цен" для товарно-материальных ценностей, приобретаемых предприятием, определяется на базе агрегатного индекса. Для исчисления индекса используют соотношение совокупной стоимости конкретных материалов планируемого периода соответственно в ценах планируемого и предыдущего периода (года). Эти расчеты производятся по всем видам материалов, по которым в планируемом периоде будет изменена цена.

При изменении условий оплаты труда определяется абсолютная сумма увеличения (уменьшения) расходов на оплату труда, которая учитывается при расчете себестоимости товарной продукции в ценах и условиях планируемого периода.

При проведении переоценки основных фондов рассчитывается абсолютная сумма увеличения амортизационных отчислений, которая также учитывается при определении себестоимости в ценах и условиях планируемого периода.

На основе представленной методики измерения затрат при планировании себестоимости исчисляются абсолютная величина и уровень затрат на производство и сбыт продукции, складывающиеся под воздействием указанных факторов. Определяется плановая себестоимость не отдельного изделия (вида работ), а всей товарной продукции. Полученный уровень затрат на один рубль товарной продукции позволяет соизмерить затраты и результаты.