|

Как получить сертификат, если нет экзамена? |

Опубликован: 02.10.2016 | Доступ: свободный | Студентов: 1312 / 234 | Длительность: 19:31:00

Темы: Экономика, Менеджмент

Специальности: Руководитель, Экономист

Лекция 4:

Методы и модели тактического планирования на предприятии

4.4. Планирование потребности в материально-технических ресурсах, модели управления запасами

Обеспечение (снабжение) материально-техническими ресурсами и сбыт готовой продукции составляют коммерческую деятельность предприятия.

В состав материально-технических ресурсов входят: сырье, материалы, покупные изделия, полуфабрикаты, топливо, энергия; покупные технологическое оборудование и оснастка (приспособления, режущий и измерительный инструмент); новые транспортные средства, погрузочно-разгрузочное оборудование, вычислительная техника и др.

Все, что поступает на предприятие в материально-вещественной форме и в виде энергии, относится к элементам материально-технического обеспечения (МТО) производства.

Когда цены на исходные материалы повышаются и наблюдается их дефицит, роль планирования МТО заметно возрастает.

На предприятиях могут составляться различные виды планов МТО производства. Есть примеры, когда план МТО не выделяется в самостоятельный раздел текущего плана, а в процессе формирования производственной программы рассчитывается потребность в материальных ресурсах.

При разработке годового бизнес-плана в разделе "Ресурсное обеспечение" дается подробное описание организации обеспечения предприятия материальными ресурсами. Очень полезным элементом здесь может стать информация о мероприятиях, обеспечивающих надежность снабжения предприятия, репутации поставщиков и опыте работы с ними, лимитировании поставок ресурсов, производственной кооперации.

При традиционном планировании разработка плана МТО начинается с определения потребности в материальных ресурсах. На основе выявленной потребности составляется баланс материального обеспечения, в котором потребность в материальных ресурсах сопоставляется с источниками и размерами ее удовлетворения. Баланс может составляться по каждому виду ресурса. Также составляется баланс оборудования, предполагающий равенство потребности в оборудовании по направлениям его использования и ресурсов с разделением источников удовлетворения выявленной потребности. На основе указанных балансов определяется количество материалов и оборудования, подлежащих завозу со стороны. Составленные балансы материального обеспечения и оборудования являются основой для формирования плана МТО, который разрабатывается в виде сводной формы (см. табл. 4.6), представляющей собой также баланс материально-технического обеспечения. Он составляется в виде равенства потребности и величины ее покрытия по источникам для каждого вида ресурсов.

Предприятия самостоятельно выбирают методы расчета потребности в материально-технических ресурсах, исходя из особенностей потребления материалов и соответствующей информации. Часто потребность определяется с учетом отраслевых особенностей предприятия с помощью метода прямого счета и оформляется в виде отдельных расчетных таблиц.

Как правило, расчеты потребности в материально-технических ресурсах ведутся по трем основным видам: сырье и материалы, топливо и энергия, оборудование.

Потребность в сырье и материалах должна быть обоснована соответствующими расчетами по следующим направлениям их использования: основное производство; капитальное строительство; внедрение организационно-технических мероприятий; ремонтно-эксплуатационные нужды; изготовление технологической оснастки и инструмента; прирост незавершенного производства; создание необходимых материальных запасов.

| Наименование материальных ресурсов | Текущий год | Остатки на 1.01. планируемого года | ______ г., план | Итого потребность к расходу | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Потребность по направлениям расхода | ||||||||||

| план | ожидаемое выполнение | основное производство | капитальное строительство | мероприятия плана технического развития | ремонтно-эксплуатационные нужды | незавершенное производство | прочие нужды | |||

| 1 | 2 | 3 | 4 | 5 | 5 | 6 | 7 | 9 | 10 | 11 |

| _______ г., план | ||||||||||

| Переходящий запас (план) | Общая потребность | Источники удовлетворения потребностей | ||||||||

| Абсолютный | В днях | Всего | В том числе по кварталам | ожидаемые остатки | мобилизация внутренних ресурсов | завоз материалов со стороны | прочие источники | |||

| I | II | III | IV | |||||||

| 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 |

Базой расчетов потребности в материалах на основное производство служат нормы расхода, разрабатываемые соответствующими службами предприятия. Нормы ежегодно уточняются с учетом мероприятий плана технического и организационного развития производства (см. раздел 4.3).

Норма расхода каждого j-го материала на единицу i-го изделия определяется как:

| где | Нмjr | - | норма расхода j-го материла на одну деталь R-го наименования; |

| nri | - | число деталей R-го наименования в i-м изделии. |

Годовая потребность в основных материалах, расходуемых на изделия основной продукции, рассчитывается:

Mij = Ni x Hмij,

Общая годовая потребность в материалах, необходимых для выполнения предприятием программы по изделиям основного производства, находится:

Эта формула представляет собой математическое выражение поиздельного метода расчета потребности в основных материалах.

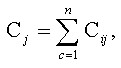

Для определения потребности в финансовых средствах рассчитывается потребность в материалах в стоимостном выражении. Стоимость j-го материала, расходуемого на i-е изделие, определяется следующим образом:

Cij = Mij x Цj,

Стоимость j-го материала на все изделия основного производства составляет:

а стоимость материалов всех видов:

Таким образом, при наличии норм расхода потребность в сырье и материалах для выпуска готовой продукции рассчитывается методом прямого счета, т.е. путем умножения нормы расхода на соответствующий объем производства продукции в планируемом периоде. Чтобы определить стоимость сырья и материалов со стороны, цена материала (по цене приобретения) умножается на количество в планируемом периоде.

Когда нормы неизвестны, применяют методы расчета потребности по аналогии, по типовому представителю с помощью динамических коэффициентов. Математическая запись этих методов представлена в работе, указанной в списке рекомендуемой литературы.

Потребность во вспомогательных материалах определяется на основе данных производственной программы и установленных норм расхода на принятые расчетные единицы измерения (изделие, тонна, станко-час, единица ремонтной сложности и т.д.). Поскольку применение некоторых видов вспомогательных материалов имеет разноцелевой характер, что затрудняет установление технически обоснованных норм по всем направлениям расходования, потребность в таких материалах может определяться пропорционально изменению производственной программы.

Потребность в материальных ресурсах для капитального строительства, осуществляемого подрядными организациями, производится на основе планируемых объемов строительно-монтажных работ и норм расхода материалов на 1 млн руб. стоимости этих работ.

Для проведения мероприятий по плану технического и организационного развития производства потребность в материальных ресурсах определяется на основе объемов намеченных работ и норм расхода материалов.

Потребность в материальных ресурсах на ремонт основных фондов определяется исходя из объема основных фондов по состоянию на 1 января года, предшествующего планируемому, утвержденных норм расхода материалов на 1 млн руб. стоимости основных фондов. Потребность в запасных частях можно вычислить по специально установленным формулам.

Потребность в материальных ресурсах на изготовление технологической оснастки и инструмента также определяется по установленным формулам.

Общая потребность в сырье и материалах определяется суммированием всех составных ее элементов. После этого рассчитывается потребность по двум другим видам ресурсов: топливо и энергия, оборудование.

Потребность в топливе и энергии выявляется по направлениям их использования.

Потребность в приобретении топлива со стороны складывается из потребности в топливе, расходуемом на: технологические цели и выработку всех видов энергии; транспортные работы по обслуживанию производства; отопление зданий.

Потребность в топливе на технологические нужды и нужды промышленного транспорта обосновывается прямым счетом исходя из объемов производства и норм расхода топлива. Потребность для отопления производственных помещений и административных зданий и сооружений исчисляется с учетом типа зданий, их конструкций, длительности отопительного периода, коэффициента калорийности используемого топлива.

Потребность в электрической и тепловой энергии складывается из расхода энергии на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды предприятия.

Потребность в энергии для приведения оборудования и инструмента в движение, а также на хозяйственные нужды можно определить по специальным формулам.

Потребность в оборудовании рассчитывается по следующим направлениям:

- для замены физически изношенного и морально устаревшего оборудования (с учетом необходимости планомерного обновления действующего парка машин на основании актов об их техническом состоянии);

- для увеличения производственной мощности в связи с изменением производственной программы (на основе расчетов, проведенных при составлении плана использования мощности и капитального строительства);

- для механизации и автоматизации производственных процессов, внедрения новой техники, передовой технологии (на основе планов исследовательских работ с учетом внедрения достижений науки и техники);

- на ремонтно-эксплуатационные нужды (с учетом наличия и намечаемого ремонта эксплуатационного парка, его возрастного состава, уточненных норм расхода запчастей, сроков службы и т.д.).

Общая потребность в материально-технических ресурсах (сырье и материалах, топливе и энергии, оборудовании) определяется суммированием всех ее элементов.

После проведения всех расчетов потребности в материально-технических ресурсах и определения основных источников покрытия плановой потребности проводится завершающий этап подготовки плана МТО. На этом этапе составляются материальные балансы, в которых сопоставляются потребности в материальных ресурсах с источниками и размерами их удовлетворения, и определяется количество материалов, подлежащих завозу со стороны (см. табл. 4.6).

Общее количество необходимого для завоза материала по балансу определяется как сумма потребности в материалах для основного производства и других нужд и изменений остатков материалов на начало и конец планируемого периода (года) за вычетом используемых внутренних ресурсов. Мобилизация этих ресурсов возможна при реализации мероприятий по сокращению и использованию материальных ресурсов, снижению массы выпускаемых изделий и др.

Разработка балансов МТО является предпосылкой для планирования распределения материальных ресурсов между производственными подразделениями предприятия. В процессе планирования предприятие устанавливает для структурных подразделений лимиты на материальные ресурсы и перераспределяет их в связи с изменением производственной программы. Вопросы распределения и перераспределения материальных ресурсов рассматриваются при оперативно-производственном планировании (см. раздел 5).

При определении потребности в материально-технических ресурсах по направлениям расходования также решаются вопросы по расчету потребности в материалах на образование производственных запасов и по управлению запасами. Эта работа часто обособляется в самостоятельный раздел управления "Создание производственных запасов".

Для бесперебойной и ритмичной работы предприятие должно располагать определенным количеством производственных запасов каждого вида материалов. Запасы ресурсов и заделы незавершенного производства - существенный и необходимый элемент работы практически каждого предприятия. Запасы - это находящиеся на складах предприятия ресурсы (сырье, материалы, покупные полуфабрикаты и комплектующие изделия; топливо и горючее; тара и тарные материалы; запасные части для ремонта; инструменты). К производственным запасам условно (в силу одинаковых способов перемещения, хранения и регулирования) часто относят запасы технологической оснастки, готовой продукции, заделов, полуфабрикатов. Запасы сырья, материалов, комплектующих изделий и т.п. создаются на входе оперирующих систем, запасы готовых изделий - на выходе. Заделы формируются из предметов незавершенного производства, находящихся на различных стадиях производственного процесса.

Для обеспечения бесперебойной и ритмичной работы предприятия требуется незавершенное производство в пределах установленного норматива. Определяется незавершенное производство в натуральном и стоимостном выражении на начало и конец планируемого периода и устанавливается изменение в течение этого периода. Величина незавершенного производства на начало периода определяется как ожидаемая фактическая по данным о его наличии на конец отчетного периода. Остаток незавершенного производства на конец планируемого периода принимается на уровне норматива. Нормативная величина незавершенного запаса рассчитывается с учетом типов производства и методов его организации.

Наличие и объем запасов и заделов оказывают существенное влияние на экономические показатели работы предприятия. Важнейшее значение для предприятия имеет связывание в запасах и заделах его оборотных средств. Ускорение их оборачиваемости уменьшает потребность в запасах. Производственные запасы - один из наиболее дорогих активов большинства предприятий. Они составляют до 40% от общего инвестируемого капитала. Поэтому запасы должны быть не только комплектными, но и минимальными, но в то же время достаточными для обеспечения нормального хода процесса производства. Для решения этих проблем особое внимание обращается на рациональное управление, позволяющее достичь оптимального соотношения между величиной запаса и издержками на их создание и хранение.

Для определения потребности в запасах могут использоваться различные типы планирования и системы управления, которые рассматриваются в специальной литературе и имеют достоинства и недостатки с точки зрения своей точности и трудоемкости.

Подход к управлению запасами предполагает необходимость предварительного решения ряда проблем, имеющих большую практическую значимость. Прежде всего к ним относятся: установление необходимой степени детализации учета и контроля запасов, их классификация и выбор методов и моделей управления. Как правило, эти проблемы решаются одновременно в связи с их тесной взаимозависимостью.

Число наименований ресурсов, проходящих через склад, часто бывает настолько велико, что контролировать запасы каждого наименования в отдельности не имеет смысла. С целью выделения наиболее и наименее важных для контроля наименований предлагается классифицировать запасы. Для этого обычно используется метод, называемый АВС-анализом. Это подход к управлению запасами, известный как принцип Парето, обеспечивает наиболее тщательное прогнозирование, физический контроль, надежность поставок и учета, сохранность наиболее значимых (критических для предприятия) ресурсов. Так, например, предлагается проводить инвентаризацию запасов, опирающуюся на их классификацию, полученную в результате АВС-анализа. В соответствии с этим подходом ресурсы, отнесенные к группе:

- А - проверяют чаще всего, например один раз в месяц;

- В - подлежат инвентаризации реже, например один раз в квартал;

- С - могут проверять каждые 6-12 месяцев.

На рисунке 4.3 представлена классификация производственных запасов, которую можно использовать с целью более объективной оценки возможности и необходимости применения существующих методов расчета потребности запасов и систем управления ими.

Схема демонстрирует деление производственных запасов в зависимости от функционального назначения.

Общая норма производственных запасов по функциональному назначению ресурсов в днях (Ндн) определяется по формуле:

Ндн = Нтр + Нп + Нт + Нтек + Нс,

| где | Нтр | - | транспортный запас; |

| Нп | - | подготовительный запас; | |

| Нт | - | технологический запас; | |

| Нтек | - | текущий запас; | |

| Нс | - | страховой (гарантийный) запас. |

Производственный запас может быть выражен в натуральных единицах измерения (абсолютный) и в днях среднесуточного потребления (относительный).

Транспортный запас (нахождение материалов в пути) определяется как разница между временем пробега от поставщика к потребителю и временем оборота платежных документов.

Подготовительная часть общей нормы запаса обеспечивает производство материалами в период выполнения операций по приемке, разгрузке, складированию и проведению анализа качества поступающих материалов. Эта часть запаса определяется на основе расчетного или фактического времени за отчетный период, скорректированного с учетом оргтехмероприятий по механизации погрузочно-разгрузочных работ.

Технологический запас образуется, если до начала производства требуется предварительная обработка материалов. Определять этот показатель предлагается на основе нормативов времени для данных операций.

Текущий (наличный) запас указывает на пребывание материалов на складе и предназначен для ежедневного обеспечения производства в период между двумя поставками. Этот запас изменяется от максимальной величины до 0. Максимальный размер текущего запаса равен поставляемой партии материалов. Размер запасов должен включать только минимальное количество материалов, необходимое для обеспечения ритмичной и бесперебойной работы предприятия. Текущий запас определяется умножением среднесуточной нормы потребления материала на плановый кратный интервал между двумя очередными поставками.

Страховой запас предназначен для обеспечения производства материалами при отклонениях от принятых интервалов поставки. Это величина запаса постоянно поддерживается и определяется дополнительно к ожидаемой потребности. Страховой запас поглощает колебания как в спросе на материалы, так и в сроках поставки. В случае нормального распределения колебаний потребности это будет среднее значение отклонений. Он может определяться по интервалу отставания поставок или фактическим данным о поступлении материалов.

Для определения страхового запаса можно использовать сложные вероятностные и статистические модели. На практике пользуются выражением, определяющим страховой запас (Ss):

Ss = dmax x Тзад,

| где | dmax | - | максимально возможная потребность в течение времени выполнения заказа; |

| Тзад | - | период возможной задержки поступления очередной партии заказа. |

На рисунке 4.3 также показано деление запасов по отношению к производственному процессу.

К запасам сырья, материалов, покупных комплектующих изделий относятся все закупаемые материалы, которые становятся частью выпускаемой продукции. Эти запасы создают буфер между объемом закупок и объемом их потребления в производстве.

Запасы незавершенного производства - это продукты, обработка которых уже началась, но еще не завершена в общем производственном цикле. Эти запасы создают буфер между последовательными производственными операциями.

Запасы готовой продукции возникают из-за перепроизводства, сбоев в сбыте, отмены заказов и других причин. Этот запас является буфером между производительностью производственной системы и скоростью отгрузки или продажи продукции.

К запасам прочих предметов труда относятся возвратные отходы, вспомогательные материалы (топливо, энергия и т.п.).

При установлении производственных запасов следует исходить из фактических остатков материалов и потребности в них, периодичности изготовления продукции, условий поставки, способов транспортировки и возможности использования сверх нормативных запасов.

При организации управления запасами важно понимать и учитывать разницу между зависимым и независимым спросом (Independent/Dependent Demand) (см. рис. 4.3).

Под зависимым спросом понимаем, что спрос на определенное изделие оказывает влияние на спрос другого. Этот вид спроса распространяется в основном на материалы и комплектующие изделия, применяемые при производстве продукции, так как их использование непосредственно связано с планами производства других изделий. Запас таких материальных ресурсов называется зависимым. Зависимый спрос относительно просто вычислить и прогнозировать с весьма высокой степенью точности. Потребность в зависимых запасах рассматривается в контексте планирования потребности в материалах.

Спрос (потребность) на определенное изделие будет независимым, если его использование не обусловливается планами производства других изделий. Запас таких изделий называется независимым. Прогнозировать независимый спрос гораздо труднее, чем зависимый, так как независимая потребность - величина неопределенная. Модели управления запасами предполагают, что спрос на определенное изделие независим от спроса на другие изделия.

При управлении зависимыми и независимыми запасами приходится постоянно принимать следующие решения: о количестве или объеме заказа - сколько заказывать; о времени выдачи заказа на закупку или производство товара для пополнения запаса - когда заказывать. Ответы на эти вопросы определяют уровень запасов.

Определяя количество или объем заказа, следует учесть, что при одном и том же уровне потребления предприятие может закупать редко - но большие партии материалов или часто - но мелкие. Если предприятие заказывает большие партии, то получает скидку с цены. Затраты на закупку единицы заказанного товара уменьшаются и обеспечивается относительно высокий уровень надежности текущего производства. В то же время складские запасы растут, затраты на хранение единицы заказа увеличиваются.

При закупке небольших количеств продукции через небольшие промежутки времени названные выше достоинства и недостатки меняются местами.

Проблема оптимизации объема заказа состоит в том, чтобы сбалансировать две противоположные тенденции в динамике затрат на ведение запасов. Требуется минимизировать суммарные затраты (на приобретение ресурса, заказ (на его оформление), производственные затраты (на собственное производство запаса, на хранение). Подобную задачу можно решить, рационально управляя запасами.

Есть несколько моделей управления, различающихся исходными условиями и способами пополнения запаса. Все существующие модели можно классифицировать на основе деления запасов на зависимые и независимые (см. рис. 4.3).

Система управления зависимыми запасами направлена на использование системы планирования потребности в материальных ресурсах. К основным задачам этого вида планирования относятся:

- определение номенклатуры (ассортиментного перечня) планируемых запасов;

- расчет объемов запасов по каждой позиции номенклатурного перечня;

- определение поставщика запасов;

- расчет размеров, сроков и периодичности поставки запасов;

- определение порядка использования запасов в соответствии с потребностями производства.

Эти задачи решаются применительно к сырью, материалам, полуфабрикатам и комплектующим, поступающим со стороны. Процессы собственного изготовления деталей, сборочных единиц и узлов для производимой продукции управляются с помощью системы оперативно-производственного планирования (см. раздел 5).

За рубежом для управления зависимыми производственными запасами используется система планирования потребности в материалах, деталях и узлах - MRP (Material Requirements Planning). Установлено, что когда методы зависимого спроса применяются в производственной сфере, они называются планированием потребности в материалах, деталях и узлах (MRP). Если эти методы используются в распределительной сфере, они называются планированием распределения ресурсов (DRP).

Система MRP совмещает материально-техническое обеспечение с календарным планированием производства. Она представляет собой компьютерную программу, позволяющую оптимально регулировать поставки комплектующих в производственный процесс, контролируя запасы на складе и саму технологию производства.

Для планирования потребности в материалах (MRP) и эффективного использования моделей зависимых запасов требуется следующая исходная информация: производственный график (что и когда должно быть сделано); спецификация или ведомость применяемых материалов (как сделать продукт); наличие материалов на складе (что на складе); материалы в заявке (что заказано); текущее время (сколько его потребуется на получение компонентов).

В процессе производственного планирования развивается производственный график, который определяет, что должно быть сделано и когда. Одно из главных назначений MRP заключается в его способности обеспечить точное выполнение графика в условиях различных мощностных ограничений.

Детали, которые должны быть произведены, часто специфицируются посредством ведомости состава изделия, которая представляет собой перечень определенных материалов, необходимых для изготовления изделия. Ведомость состава изделия определяет его структуру, также она полезна для определения затрат.

С более подробным описанием системы MRP можно ознакомиться в работе, указанной в списке рекомендуемой литературы.

В число основных моделей управления запасами, не зависящих от спроса, можно отнести:

- модель экономичного (по количеству) заказа (EOQ);

- модель с фиксированным объемом (модель экономического размера заказа, или Q-модель);

- модель с фиксированным периодом (периодическая модель, модель периодического контроля, или Р-модель).

Это так называемые однопродуктовые модели, которые предполагают управление запасами одинаковых или однородных продуктов (т.е. сводимых к одному виду или способу учета). Каждая из указанных моделей может быть включена в общую систему управления запасами, представляющую совокупность правил и способов регулирования, с помощью которой можно контролировать уровни запасов и определять, какие уровни следует поддерживать, какой запас пополнять и каким должен быть объем заказа.

Широко используемой техникой поиска оптимального соотношения затрат является определение экономического объема заказа (EOQ - Economie Order Quantity). Этой техникой легко пользоваться, но она требует многих допущений. К наиболее существенным из них относятся:

- спрос известен и постоянен;

- текущее время, время между размещением и получением заказа известно и постоянно;

- потребляется запас мелкими партиями или поштучно, а пополняется (возобновляется) более крупными партиями;

- пополнение запаса происходит мгновенно при снижении его уровня до нуля;

- затраты на размещение заказа и хранение являются переменными;

- исключается возможность невыполнения заказа, если он размещен вовремя.

С этими допущениями график использования запасов во времени имеет форму зубьев пилы, как это представлено на рис. 4.4.

На рисунке 4.4 Q представляет количество, которое заказывается. В общем случае уровень запаса повышается от 0 до Q единиц, когда заказ поступает. Поскольку спрос постоянен во времени, запас падает с постоянной скоростью. Когда уровень запаса достигает 0, новый заказ размещается и мгновенно поступает, а уровень запаса делает прыжок на Q единиц (представлен вертикальной линией). Этот процесс продолжается постоянно.

Оптимальный размер заказа Q* обеспечивает минимальную величину затрат. К основным затратам относят затраты на переналадки (или заказы) и затраты на хранение (или текущие затраты).

С ростом величины заказа количество размещаемых в течение года заказов будет уменьшаться, что в свою очередь приведет к понижению годовых затрат на переналадку и самих затрат, связанных с заказом (число их уменьшается, уменьшаются и расходы на них). Однако величина заказа растет, что приводит к увеличению затрат на хранение в связи с ростом средней величины запаса, который требуется сохранять. Все эти положения необходимо учитывать при определении оптимального заказа Q*.

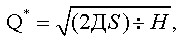

Расчет экономического объема заказа (EOQ) может быть проведен с помощью использования формулы Вильсона.

Суммарные годовые затраты (ТС) = Годовые затраты на закупку + Годовые затраты на размещение заказов + Годовые затраты хранения запаса:

ТС = ДС+(Д / Q)S+(Q / 2)H.

Величину затрат необходимо минимизировать:

ТС -> min.

Дифференцирование по Q дает формулу расчета оптимального объема (размера) заказа:

| где | Q | - | объем заказа, ед.; |

| Q* | - | оптимальный объем заказа, ед.; | |

| Д | - | годовая потребность, ед.; | |

| S | - | затраты приобретения одного заказа, ед.; | |

| Н | - | годовые затраты хранения единицы запаса, ед.; |

Существует много сложных моделей определения объема заказа, представленных, например, в работе.

После определения объема заказа принимается решение о времени выдачи заказа для пополнения запаса.

Время между размещением и получением заказа называется временем выполнения заказа или сроком поставки (Leadtime-L). Решение о том, когда делать заказ, называется "точкой заказа" ("перезаказа") (Reorder point - ROP или R). Этот параметр определяется уровнем запаса, по достижении которого необходимо сделать повторный заказ. Точка заказа R - это всегда совершенно определенное количество материала. Заказ размером Q размещается в тот момент, когда уровень запаса достигает точки R.

Уровень запаса (Inventory Position) определяется как остаток материалов перед прошлой поставкой плюс количество полученных материалов при прошлой поставке минус израсходованное количество материалов.

Когда потребность и время выполнения заказа являются постоянными величинами, страховой (резервный) запас не требуется и точка повторного заказа - R - определяется следующим образом:

R = dсрx L,

| где | dср | - | средняя дневная потребность в материале (постоянная величина); |

| L | - | время выполнения заказа в днях (постоянная величина). |

При учете страхового запаса (Safety Stock - Ss) точка повторного заказа - R - определяется:

R = dсрL+ Ss.

После определения объема заказа и времени его выдачи определяется уровень запаса. Средний уровень запасов = [(Объем заказа) / 2] + (Ss).

На практике используют еще два типа моделей, которые получают в процессе развития модели EOQ. При снятии двух ограничений на условиях применения EOQ получаем модель производственного запаса, а при расширении параметров модели EOQ - модель с дисконтированием по размеру партии поставки.

К основным в системе управления независимым запасам также относятся еще две модели: с фиксированным объемом (размером) заказа (Q-модель) и с фиксированным периодом (Р-модель). Различные математические описания указанных моделей представлены в специальной литературе, в том числе рекомендуемой. Рассмотрим наиболее простое описание моделей.

Система с фиксированным объемом (размером) заказа основана на выборе размера партии, минимизирующего общие затраты управления запасами. Заказ основан на расчете его оптимального размера Q* (ЕОР). Новый заказ выдается в момент, когда величина текущего запаса достигает порогового уровня - уровня повторения заказа (R).

Уровень повторения заказа (R) есть средний спрос (потребность) (Д) за среднее время поставки (L) плюс величина страхового запаса (Ss):

R = ДL+ Ss.

На практике часто принимают R = 1/5 ДL, т.е. страховой запас равняется половине потребности за среднее время поставки.

Системы с фиксированным периодом предполагают выдачу заказа в конкретный момент времени. Оптимальный размер заказа непосредственно не используется, но дает возможность предложить эффективный интервал времени между заказами.

Количество заказов, размещаемых в течение года = (Годовая потребность) / (Объем заказа) = Д/Q или Д/Q*.

Временной период между заказами = (Число рабочих дней в году) / Количество заказов, размещаемых в течение года) = (Др x Q) / Д.

Отношение величины потребности к оптимальному размеру заказа равно количеству заказов в заданный период. Число рабочих дней в заданном периоде, отнесенное к количеству заказов, равно интервалу между заказами, соответствующему оптимальному режиму работы системы. Интервал времени между заказами в данном случае можно рассчитать следующим образом:

Интервал времени между заказами, дни = [(Число рабочих дней в периоде, дни) x (Оптимальный размер заказа, ед.)] / (Потребность, ед.).

Размер заказа должен быть пересчитан таким образом, чтобы поступивший заказ пополнил запас до максимально желательного уровня.

Для практического использования, а также понимания взаимосвязей между отдельными переменными величинами можно применять такие статистические модели управления запасами, как:

- обобщенная однопродуктовая;

- многопродуктовая модель.