- изменение численности;

- изменение численности; - фонд оплаты труда работников i-й профессии на планируемый период;

- фонд оплаты труда работников i-й профессии на планируемый период; - плановая среднесписочная численность работников i-й профессии;

- плановая среднесписочная численность работников i-й профессии; - планируемая среднемесячная заработная плата работников i-й профессии;

- планируемая среднемесячная заработная плата работников i-й профессии;

- фонд заработной платы работников, работающих по контракту;

- фонд заработной платы работников, работающих по контракту;

|

Как получить сертификат, если нет экзамена? |

Опубликован: 02.10.2016 | Доступ: свободный | Студентов: 1310 / 233 | Длительность: 19:31:00

Темы: Экономика, Менеджмент

Специальности: Руководитель, Экономист

Лекция 4:

Методы и модели тактического планирования на предприятии

4.5. Планирование социально-трудовых показателей, методы их расчета

Важнейшими целями планирования социально-трудовых показателей являются: достижение надлежащего экономического роста и высокой продуктивности труда; обеспечение полной занятости трудовых ресурсов и повышение уровня оплаты труда; создание нормальных условий для работы персонала и повышение качества жизни работников.

Для достижения указанных целей требуется:

- обеспечить оптимальную величину численности работающих и соотношение отдельных категорий персонала;

- повысить квалификацию и провести переподготовку работников предприятия;

- повысить производительность труда;

- выделить достаточное количество средств на оплату труда;

- решить наиболее актуальные задачи социального развития коллектива.

Правильное решение всех перечисленных задач позволит обеспечить достижение указанных целей и выполнить принятые на себя обязательства по всем показателям плана по труду и социальному развитию коллектива (см. табл. 4.7). Этот документ определяется решением поставленных задач и включает комплекс расчетов по следующим подразделам:

- планирование персонала и кадрового обеспечения производства;

- повышение производительности труда;

- оплата труда;

- социальное развитие коллектива.

По каждому подразделу плана по труду и социальному развитию коллектива рассчитываются свои показатели, которые можно разделить на четыре группы (см. табл. 4.7).

Каждая из указанных групп состоит из ряда частных показателей, которые рассчитываются при формировании соответствующих подразделов плана по труду и социальному развитию коллектива.

Планирование персонала и кадрового обеспечения производства предполагает определение потребности в персонале и планирование его развития (кадрового обеспечения производства и подготовки кадров).

Потребность в персонале планируется с целью определения численности работников. Расчеты потребности в трудовых ресурсах производятся по категориям работающих. От функций, выполняемых каждой категорией работающих, зависят и методы данных расчетов.

Весь персонал предприятия делится на две группы: промышленно-производственный (ППП) и непромышленный.

Промышленно-производственный персонал - это работники основной деятельности, непосредственно занятые на производстве и в его обслуживании. В зависимости от выполняемых функций они подразделяются на следующие категории: основные и вспомогательные рабочие, руководители, специалисты и служащие. Дополнительно могут быть выделены ученики и работники охраны.

| Наименование подразделов и показателей плана | Базовый период | Планируемый период | |||||

|---|---|---|---|---|---|---|---|

| план | ожидаемое выполнение | план | в том числе по кварталам | ||||

| I | II | III | IV | ||||

|

|||||||

При планировании численности рабочих рассчитывается их среднесписочный и явочный состав. Численность других категорий работающих (руководителей, специалистов и служащих) планируется только по среднесписочному составу. Их явочное число, как правило, принимается за списочное, так как работники этих категорий могут выполнять функции отсутствующих служащих.

Планирование численности рабочих начинается с составления баланса (бюджета) рабочего времени одного среднесписочного рабочего (см. табл. 4.8). Цель - определение полезного фонда времени труда одного рабочего в год. Баланс по предприятию, а при необходимости по его подразделениям составляется в три этапа:

- расчет среднего числа рабочих дней в планируемом периоде (полезный фонд рабочих дней в году);

- расчет средней продолжительности рабочего дня в часах;

- определение полезного (реального) фонда рабочего времени среднесписочного рабочего в планируемом периоде в часах.

Так определяется плановое количество часов, которое в среднем отрабатывает каждый рабочий в планируемом году. Правила расчета баланса и требования по его составлению рассматриваются в справочниках по труду и других учебных изданиях.

Расчет численности рабочих ведется отдельно по основным производственным и вспомогательным рабочим, а также двумя способами в зависимости от того, нормируется их труд или не нормируется - сдельщики они или повременщики.

Списочная численность основных производственных рабочих сдельщиков и вспомогательных рабочих на нормируемых работах (

) определяется в зависимости от планируемого объема работ (трудоемкости программы по товарной продукции) (Тп), полезного (эффективного) фонда времени одного среднесписочного рабочего (Fэф) и коэффициента выполнения норм выработки (kв.н) по формуле:| № строк | Показатель | Отчетный период, _______ г. | Плановый период, ______ г. | ||

|---|---|---|---|---|---|

| абсол. данные | % к номинальному фонду | абсол. данные | % к номинальному фонду | ||

| 1 | Календарный фонд времени, дн. | 365 | 365 | ||

| 2 | Количество нерабочих дней - всего, дн.

В том числе: - праздничных; - выходных. |

110

8 102 |

110

8 106 |

||

| 3 | Номинальный фонд рабочего времени (стр. 1 - стр. 2), дн. | 255 | 100 | 251 | 100 |

| 4 | Неявка на работу - всего, дн.

В том числе: - очередные и дополнительные отпуска; - учебные отпуска; - отпуска в связи с родами; - по болезни Прочие неявки, разрешенные законодатель-ством (выполнение государственных обязанностей и др.). Непланируемые неявки: - с разрешения администрации; - прогулы; - целодневные простои. |

33,1

22,7 0,8 1,1 6,5 0,3 1,7 0,6 - |

12,1

8,3 0,3 0,4 2,4 0,1 0,4 0,2 - |

31,2

23,3 0,8 1,1 5,7 0,3 - - - |

9,6

6,1 0,6 0,7 2,1 0,1 - - - |

| 5 | Полезный (эффективный) фонд рабочих дней в году (стр. 3 - стр. 4). | 221,9 | 87,0 | 219,8 | 87,6 |

| 6 | Средняя продолжительность рабочего дня, ч. | 7,83 | 7,83 | ||

| 7 | Потери времени в течение рабочего дня - всего, ч.

В том числе: - перерывы для кормящих матерей; - сокращенный день подростков; - внутрисменные простои. |

0,13

- 0,06 0,07 |

- | 0,07

- 0,06 0,01 |

- |

| 8 | Сверхурочные работы, ч. (по отчету). | - | - | ||

| 9 | Средняя плановая продолжительность рабочего дня в часах (стр. 6 - стр. 7 - стр. 8). | 7,7 | 7,76 | ||

| 10 | Полезный (эффективный) фонд рабочего времени одного рабочего, ч. (стр. 5 - стр. 9) | 1 709 | 1 706 | ||

Трудоемкость программы по товарной продукции определяется путем умножения запланированного выпуска товарной продукции по номенклатуре на плановые нормативы трудоемкости, в которых отражены проектируемые оргтехмероприятия с учетом сроков их внедрения. При значительных колебаниях норм по кварталам годовая трудоемкость рассчитывается как средневзвешенная из квартальных. При отсутствии к моменту разработки плана уточненных нормативов с учетом предстоящих оргтехмероприятий или производственной программы по всей номенклатуре можно определить среднюю трудоемкость на одну тысячу рублей продукции по отчетным данным, которую корректируют на запланированный процент повышения производительности труда.

Списочный состав вспомогательных рабочих-сдельщиков определяется на основе трудоемкости вспомогательных работ (инструментальных, ремонтных, транспортных и др.), аналогично основным рабочим-сдельщикам.

Явочное число рабочих-сдельщиков (основных производственных и вспомогательных) определяется по формуле:

| где | kи.в | - | коэффициент использования рабочего времени, показывающий отношение полезного фонда рабочего времени к номинальному в днях (см. баланс - табл. 4.8). |

Приведенный коэффициент является поправочным для перехода от списочного количества рабочих к явочному.

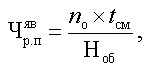

Численность рабочих (основных и вспомогательных), занятых на ненормируемых работах (повременщиков), определяется по нормам обслуживания:

| где | nо | - | общее число объектов, рабочих мест, обслуживаемых повременщиками; |

| Ноб | - | норма обслуживания (число объектов, рабочих мест, обслуживаемых одним рабочим); | |

| tсм | - | количество смен. |

Нормой обслуживания могут быть: количество станков для наладчиков, слесарей, смазчиков, двигателей и осветительных точек для электромонтеров; площадь помещений для рабочих по ее уборке.

Расчет по нормам обслуживания применяется в отношении тех категорий рабочих, которые постоянно закреплены за определенным оборудованием или местом.

Для части вспомогательных рабочих на повременных работах их явочное число определяется по рабочим местам:

Расчет по количеству рабочих мест применяется при планировании численности тех вспомогательных рабочих, для которых не могут быть установлены ни объем работ, ни нормы обслуживания. К этим рабочим можно отнести кладовщиков, водителей электрокаров, крановщиков.

Списочное число рабочих повременщиков определяется следующим образом:

Дополнительная численность (от явочной до списочного состава) рабочих-повременщиков распределяется по профессиям.

Общая списочная численность основных производственных и вспомогательных рабочих составляет среднесписочную численность всех рабочих.

Численность руководителей, специалистов и служащих планируется только по среднесписочному составу. При этом применяются такие методы расчета, как трудоемкость управления, нормативный метод или число рабочих мест.

Когда известна трудоемкость управления, расчет численности рассматриваемых категорий работников определяется аналогично планированию численности рабочих-сдельщиков по трудоемкости. Этот метод расчета редко используется на практике.

Второй метод планирования предусматривает разработку нормативов численности по функциям управления. Нормативы численности устанавливаются предприятиями самостоятельно. Весь управленческий персонал классифицируется по группам в зависимости от выполняемых функций. По каждой функции управления определяют основные факторы, влияющие на численность работников. Нормативы определяются на основе математической зависимости между численностью отдельных групп, категориями персонала и определяющими ее факторами. На основе разработанных моделей и формул можно вести расчет потребности управленческого персонала по всем функциям, осуществляемым на производстве. На практике планирование численности руководителей часто осуществляется по нормативам управляемости (числа подчиненных), а специалистов и служащих - по нормативам численности на 100 человек.

Третий метод планирования численности руководителей, специалистов и служащих по числу рабочих мест основывается на разработанных организационных и производственных структурах управления. По каждому структурному подразделению составляется штатное расписание, а затем определяется численность.

Плановая численность ППП (работников основной деятельности) определяется как сумма результатов расчета по категориям работающих по всем подразделениям предприятия. Планирование численности работников непромышленного персонала производится раздельно по каждой функции (виду деятельности) исходя из запланированного объема работ, нормативов численности и норм обслуживания на планируемый период. Общая плановая численность работников предприятия определяется как сумма численности промышленно-производственного (основной деятельности) и непромышленного персонала.

Сущность кадрового планирования заключается в планировании кадрового обеспечения производства и подготовке кадров. Кадровое планирование реализуется посредством разработки оперативного плана работы с персоналом, в котором содержится комплекс взаимосвязанных мероприятий.

Расчет плановой потребности работников позволяет установить: число работников, подлежащих высвобождению в связи с уменьшением объема работ или ростом производительности труда; дополнительную потребность в кадрах.

Основным показателем использования трудовых ресурсов является производительность труда. Как свидетельствует зарубежный опыт, планирование повышения рассматриваемого показателя является главным условием правильного определения и реализации приоритетных целей и задач роста трудовой отдачи персонала, которые должны быть конкретными и достижимыми.

При планировании повышения производительности труда могут применяться такие методы расчета этого показателя, как:

- Метод прямого счета.

При использовании этого метода прежде всего определяется плановая численность работников ППП (основной деятельности) с учетом возможного изменения в результате внедрения мероприятий плана технического и организационного развития производства. Далее на основании рассчитанной численности и планируемого объема производства продукции определяется уровень производительности труда и процент ее роста по сравнению с базовым периодом. В данном случае исчисляется не только абсолютный уровень производительности труда, но и степень его изменения.

Применяя метод прямого счета, как правило, рассчитывают два показателя, отражающих уровень производительности труда, которые определяются: количеством продукции (объемом работ), произведенной работником в единицу времени (час, месяц, квартал, год) или затратами труда на изготовление единицы продукции (выполнение определенной работы). В первом случае определяется выработка продукции на одного работающего, во втором - трудоемкость единицы продукции.

С теоретической точки зрения производительность труда на предприятиях можно сравнивать только по однородной продукции. Сравнение производительности труда в абсолютном выражении лишено экономического смысла. В данном случае сравнимы только темпы роста (прироста) производительности труда.

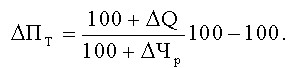

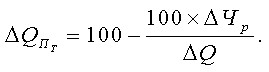

При исчислении относительных показателей можно определить планируемый процент прироста производительности труда и значение роста производительности труда в увеличении объема производства.

В первом случае определяется темп прироста производительности труда:

Пример:

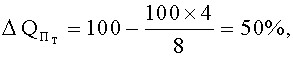

Во втором случае определяется, на сколько увеличится выпуск продукции за счет повышения производительности труда:

Пример:

| где |  |

- | планируемый процент прироста объема производства; |

|

- | планируемый процент прироста численности работающих. |

В зависимости от категории работников, применительно к которой измеряется производительность труда, могут рассчитываться показатели выработки на одного работника ППП (основной деятельности), одного рабочего и одного основного рабочего.

В зависимости от длительности расчетного периода можно определить: среднечасовую, среднедневную, среднемесячную (годовую) выработку продукции одного рабочего.

Основным показателем при планировании является среднегодовая выработка продукции на одного работающего в стоимостном выражении.

При измерении производительности труда наиболее сложно определить объем изготовленной продукции. В практике планирования применяются натуральные, стоимостные и трудовые измерители.

Натуральный измеритель используется при изготовлении однородной продукции. В условиях рынка роль этого вида измерителя повышается. Стоимостной измеритель применяется в сопоставимой оценке. Производительность труда определяется путем деления общего объема валовой (товарной) продукции в сопоставимых оптовых ценах. При трудовом измерителе объем продукции определяется в стабильных нормо-часах. Производительность в этом случае рассчитывается делением объема продукции в нормо-часах на среднесписочную численность персонала основной деятельности.

- Метод планирования по технико-экономическим факторам (расчетно-аналитический метод).

Расчет планового уровня производительности труда и ее роста по основным технико-экономическим факторам ведется на основе возможного высвобождения численности работников основной деятельности.

Этот расчет осуществляется по следующей схеме:

- определяется исходная численность по уровню базисной выработки и планируемому объему производства;

- рассчитывается возможное высвобождение численности работников в сравнении с предыдущим периодом по каждому фактору на основе установленных формул. Определяется суммарная величина изменения численности;

- находится плановая численность работников основной деятельности;

- определяется плановый уровень производительности труда и процент прироста производительности труда по всем факторам.

Этот метод планирования производительности труда с использованием примеров расчета подробно излагается в собственном учебном пособии и других учебных изданиях.

Оба указанных метода планирования производительности труда дополняют друг друга и должны рационально сочетаться. При разработке плана на перспективу основная роль отводится методу планирования по факторам, при формировании текущих (годовых) планов - методу прямого счета. При планировании по факторам можно определить численность работников основной деятельности на планируемый период, выделить факторы, не зависящие от работы предприятия, оценить напряженность принятого плана. Недостатком метода является искусственное разделение факторов, так как в производственных условиях они тесно взаимосвязаны.

- Экономико-математический метод планирования.

Может быть проведено моделирование роста производительности труда на основе применения многофакторных регрессионных моделей. Эти модели расширяют возможности планирования производительности труда по факторам.

Дополнительно о показателях производительности труда и методах их исчисления читайте в разделе 4.6.

Планирование оплаты труда включает (с учетом специфики производства и стоящих задач) определение общей суммы средств, направляемых на оплату труда всего персонала и категорий работающих, планирование средней заработной платы и соотношений между ростом производительности труда и средней заработной платы. Планированию должен предшествовать тщательный анализ расходования средств на оплату труда за предплановый период.

Предприятия самостоятельно устанавливают размеры средств, предназначенных на оплату труда, распределяют их, выбирают формы и системы оплаты труда. Тарифные сетки (число разрядов), размер абсолютного и относительного возрастания тарифных коэффициентов, а также должностных окладов часто зависят от финансовых возможностей предприятия. Государство регулирует только минимальный размер заработной платы работников различных профессионально-квалификационных групп.

Известно, что средства на оплату труда составляют фонд заработной платы предприятия. Он направлен на оплату трудозатрат работников, а выплаты производятся в соответствии с количеством, условиями, результатами и качеством труда. В связи с изменением взглядов на сущность заработной платы меняются и подходы к определению понятий, характеризующих средства на оплату труда.

По действующей инструкции органов статистики фонд заработной платы, относимый к текущим издержкам предприятия, а также выплаты за счет средств социальной защиты и чистой прибыли предприятия включаются в общую сумму средств, направляемую на потребление и могут быть определены в соответствии с установленной формой расчета (см. табл. 4.9). В структуре фонда заработной платы выделяются две составляющие (см. рис. 4.5). Это основная заработная плата, включаемая в себестоимость продукции, и дополнительная, источником которой являются себестоимость продукции и чистая прибыль. Основная и часть дополнительной заработной платы относятся на себестоимость и образуют фонд оплаты труда (ФОТ).

В таблице 4.10 представлена структура элементов фонда заработной платы и указаны возможные способы регулирования отдельных выплат.

Элементами фонда основной заработной платы являются: тарифный фонд, фонд доплат и надбавок, премий и поощрений и непроизводительные затраты.

| Вид оплаты | Базовый период | Планируемый период | |||||

|---|---|---|---|---|---|---|---|

| план | ожидаемое выполнение | план | в том числе по кварталам | ||||

| I | II | III | IV | ||||

| 1. Фонд оплаты труда:

1.1. По сдельным расценкам. 1.2. По тарифным ставкам и окладам. 1.3. Премии за производственные результаты. 1.4. Доплаты за профессиональное мастерство. 1.5. Доплаты за работу в ночное время, сверхурочные часы, праздничные дни. 1.6. Оплата ежегодных и дополнительных отпусков. 1.7. Оплата льготных часов подростков, перерывов в работе кормящих матерей. 1.8. Доплаты до среднего уровня. 1.9. Оплата простоев. 1.10. Оплата труда совместителей |

|||||||

| 2. Выплаты за счет чистой прибыли:

2.1. Вознаграждение за результаты работы по итогам года. 2.2. Материальная помощь. 2.3. Единовременные выплаты пенсионерам. 2.4. Оплата отпусков сверх установленных сроков. 2.5. Стипендии студентам и плата за обучение. 2.6. Погашение ссуд работникам на строительство жилья. 2.7. Оплата путевок на отдых и лечение. 2.8. Выплаты дивидендов по ценным бумагам |

|||||||

| 3. Выплаты социального характера:

3.1. Пособия семьям, воспитывающим детей. 3.2. Пособия по временной нетрудоспособности. 3.3. Стоимость профсоюзных путевок |

|||||||

| Итого средств, направляемых на потребление.

Доля в общей сумме (%):

|

|||||||

Тарифный фонд оплаты труда рассчитывается как сумма тарифного фонда рабочих-сдельщиков, рабочих-повременщиков и служащих (руководителей, специалистов и прочих служащих). Расчет производится отдельно для нормативного тарифного фонда заработной платы (за работу в пределах календарной нормы часов) и сверх нормативного фонда (за работу во внеурочное время). Сумма тарифного фонда регулируется путем обоснования величины тарифа на единицу затрат труда (рабочего времени) и определения необходимой величины трудозатрат для выполнения производственных программ. Регулирование состоит в обосновании размера тарифной ставки первого разряда, дифференциации уровней оплаты труда по разрядам, должностям и видам работ. Величина трудозатрат зависит от объема производства и потребной явочной численности. Расчет сверхнормативного тарифного фонда производится аналогично нормативному, за исходное берутся сверхнормативные трудозатраты.

Составляющие фонда доплат и надбавок показаны в табл. 4.10. Величина этого фонда находится в прямой зависимости от размера выплат и величины тарифного фонда. Этот фонд включает доплаты за отработанное время и ряд надбавок.

Сумма доплат за тяжелые и вредные условия труда определяется исходя из размера этих выплат и величины тарифного фонда.

| Элемент фонда заработной платы | Составляющие фонда заработной платы | Способы регулирования выплат |

|---|---|---|

| А. Основная заработная плата (1+2+3+4) | ||

| 1. Тарифный фонд | 1.1. Тарифный фонд нормативный. 1.2. Тарифный фонд сверхнормативный | Обоснование тарифной ставки первого разряда с учетом величины прожиточного минимума и рыночной цены товара.

Проведение дифференциации по разрядам (видам работ). Экономическое обоснование выплат работ по тарифу |

| 2. Фонд доплат и надбавок | 2.1. Доплаты за тяжелые и вредные условия труда.

2.2. Фонд индивидуальных доплат и надбавок. 2.3. Надбавки, обусловленные районным регулированием. 2.4. Вознаграждение за выслугу лет. 2.5. Доплаты за работу сверх нормы рабочего времени |

Расчет и установление оптимальных размеров доплат и надбавок в соответствии с законодательством и нормативными документами по оплате труда |

| 3. Фонд премий и поощрений | 3.1. Текущие премии. 3.2. Разовые премии и поощрения | Установление показателей премирования, доступных и понятных для каждого работника. Обоснование устанавливаемых размеров премирования с учетом оценки эффективности систем премирования |

| 4. Непроизводительные затраты | Анализ причин потерь и внедрение мероприятий по их сокращению и устранению | |

| Б. Дополнительная заработная плата, относимая на себестоимость | ||

| 5. Фонд оплаты за неотработанное время | 5.1. Фонд выплат по среднему заработку. 5.2. Льготы и компенсации | Определение перечня льгот, компенсаций и категории работников, которым они устанавливаются, обоснование их величины с учетом финансовых возможностей |

| В. Дополнительная заработная плата, выплачиваемая из чистой прибыли | ||

| 6. Выплаты за счет прибыли | Расчет потребности величины средств на выплаты за счет прибыли и обоснование необходимости их осуществления | |

| Фонд заработной платы (А + Б + В) В том числе фонд оплаты труда (А + Б) | ||

Индивидуальные доплаты и надбавки компенсирующего и стимулирующего характера имеют широкую номенклатуру возможных выплат (за работу в ночное время, бригадирство, обучение учеников, совмещение профессий, увеличение объема работ, классность, ученую степень). Размер и сумму всех выплат рекомендуется рассчитывать в среднем по предприятию в целом. Фонд индивидуальных доплат и надбавок начисляется на размер тарифного фонда в пределах установленной продолжительности рабочего времени.

Выплаты по районным коэффициентам и другие виды выплат, обусловленные районным регулированием оплаты труда, включаются как составной элемент фонда доплат и надбавок. Эти выплаты показывают степень увеличения размера заработной платы в зависимости от местоположения предприятия. Сумма выплат зависит от базы их начисления (величины тарифного фонда, доплат и премий) и размера.

Вознаграждение за выслугу лет начисляется работнику персонально с учетом тарифного нормативного заработка за фактически отработанное время.

Доплаты за работу сверх нормы рабочего времени являются формой компенсации за дополнительные трудозатраты работников. Расчет проводится отдельно по видам сверхнормативных затрат рабочего времени и категориям (группам) персонала в зависимости от внутрипроизводственных условий.

Процедура регулирования выплат из фонда доплат и надбавок заключается в обосновании размеров всех доплат с помощью расчетов и увязкой эффективности их использования. Общий фонд доплат и надбавок рассчитывается как сумма пяти составляющих этого элемента фонда заработной платы (см. табл. 4.10).

Непроизводительные затраты выделены в отдельный элемент фонда заработной платы (см. табл. 4.10), которые, как правило, не планируются. К этим затратам относятся: оплата внутрисменных и целосменных простоев по вине предприятия; оплата труда за продукцию, оказавшуюся браком не по вине работника; оплата труда в случае невыполнения норм работниками не по их вине. С целью регулирования непроизводительных затрат требуется постоянно анализировать причины потерь и на этой основе разрабатывать и внедрять мероприятия по их устранению.

Фонд премий и поощрений выделен в третий укрупненный элемент фонда основной заработной платы (см. табл. 4.10). В структуре этого элемента выделяются две составляющие: текущие и разовые премии и поощрения.

Текущие премии предусмотрены для поощрения работников предприятия за основные результаты производственно-хозяйственной деятельности и представляют собой часть сдельно-премиальной или повременно-премиальной системы оплаты труда. Эти премии предусмотрены системой оплаты труда на предприятии и соответствующими приказами, источником премирования является себестоимость. При определении заработка, на который начисляются текущие премии, кроме тарифной ставки (оклада), в него включаются доплаты и надбавки. Как правило, они выплачиваются ежемесячно и носят регулярный характер.

Выплата разовых премий и единовременных поощрений производится предприятием самостоятельно, исходя из собственных финансовых возможностей. Они носят поощрительный характер, должны быть предусмотрены действующей на предприятии системой оплаты труда и учтены в трудовом договоре (контракте). Если эти условия не соблюдаются, разовые премии и поощрения включаются в часть фонда заработной платы, выплачиваемой из прибыли.

Элементами фонда дополнительной заработной платы являются фонд оплаты за неотработанное время и выплаты за счет прибыли (см. табл. 4.10).

Дополнительная заработная плата, включаемая в себестоимость продукции, состоит из выплат, предусмотренных законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, времени выполнения государственных и общественных обязанностей, выходного пособия при увольнении и т.п. Это выплаты за неотработанное время, которые производятся согласно законодательству по труду.

Дополнительная заработная плата, выплачиваемая за счет чистой прибыли, включает выплаты сверх предусмотренных положением об оплате труда, которые могут быть указаны в коллективном или трудовом договоре (контракте). К этим выплатам могут быть отнесены премии, не обусловленные системой оплаты труда, которые носят поощрительный характер (по случаю юбилейной даты, дня рождения, за долголетнюю и безупречную работу и т.п.). Эти премии назначаются по усмотрению руководства предприятия, обязательными не являются и на себестоимость продукции не относятся.

Работникам предприятия может устанавливаться вознаграждение по итогам работы за год. Это особый вид материального поощрения, так как выплачивается сверх основной и дополнительной заработной платы на основании утвержденного администрацией предприятия положения. Кроме того, величина разовых премий и единовременных поощрений может включать резервную сумму для выплаты работникам при выполнении особо важных заданий, за ликвидацию чрезвычайных и аварийных ситуаций и т.п.

Эффективность производства и затрат труда в значительной степени зависит от тех методических подходов, которые реализуются в процессе планирования. Различные модели планирования построены с учетом одного или нескольких факторов, наиболее сильно влияющих на заработную плату. Показатели, которые можно положить в основу модели планирования, не ограничиваются каким-то одним. Необходимо определить, какие факторы будут учитываться при разработке модели планирования и через какие показатели они могут быть выражены.

Для расчета планового фонда оплаты труда могут применяться укрупненные и дифференцированные методы прямого счета. Укрупненный метод расчета, как правило, используется при формировании плана на перспективу, а дифференцированный расчет применяется в текущем планировании для определения фонда оплаты труда по категориям работников по предприятию в целом и его подразделениям.

В основе решения проблем формирования эффективной системы оплаты труда лежит общий принцип распределения общественных доходов: каждый работник должен получать оплату в соответствии с объемом своего труда. Реализация этого принципа сталкивается с рядом трудностей, основной из которых является определение объема труда по двум направлениям: затратам и результатам.

Эти направления не являются взаимоисключающими, так как результаты труда возникают вследствие его затрат. По способу расчета и определения затрат труда может быть предложено следующее распределение существующих методов планирования средств на оплату труда (см. рис. 4.6).

Простые укрупненные и аналитические методы отнесены к категории методов, в основе которых лежит определение объема труда затратами (см. рис. 4.6).

Простые укрупненные методы (см. табл. 4.11) характеризуются формированием фонда оплаты труда без деления на элементы и без использования нормативов. Объем труда определяется затратами труда, выраженными через численность работников или с учетом затрат труда в базовом периоде.

Метод по достигнутому уровню базового фонда оплаты труда широко применяется на отечественных предприятиях, отличается простотой и наглядностью. Этот метод является укрупненным, что определяет ряд его недостатков: он не учитывает трудоемкости производства, изменения в структуре персонала и реальном уровне заработной платы. В силу привязки к численности персонала указанный метод отличается недостаточным уровнем мотивации к эффективному труду.

При планировании средств на оплату труда наиболее широко применяется метод, основанный на учете численности работников и их средней заработной платы (см. табл. 4.11). Он является более точным в сравнении с методом по достигнутому уровню базового ФОТ. Здесь используются не базисные, а плановые величины. ФОТ рассчитывается путем умножения плановой среднесписочной численности работников на планируемую среднюю заработную плату. На практике данный метод имеет несколько вариантов, отличающихся характеристиками двух планируемых величин: численности работников и средней заработной платы.

| Наименование метода планирования ФОТ | Основные характеристики метода | Расчетная формула и условные обозначения |

|---|---|---|

| 1. По достигнутому уровню базового фонда оплаты труда | На основе корректировки базовой величины ФОТ на коэффициент изменения объема производства | ФОТпл = ФОТбазx kо.п, (1)

где ФОТпл - фонд оплаты труда планируемого периода; ФОТбаз - фонд оплаты труда базисного периода; kо.п - коэффициент корректировки объема производства |

| На основе корректировки базовой величины ФОТ на коэффициент изменения объема производства и учета изменения численности |

(2) (2)

где |

|

| 2. По численности и средней заработной плате | По средней заработной плате по предприятию в целом |

(3) (3)

где Чсппл - плановая среднесписочная численность работников предприятия; ЗПпл - планируемая среднемесячная заработная плата в целом по предприятию; n - количество месяцев в планируемом периоде |

| По средней заработной плате по категориям персонала или отдельным профессиям |

(4) (4)

где

|

Одним из укрупненных методов формирования средств на оплату труда является метод планирования по достигнутому уровню базового фонда оплаты труда (см. табл. 4.11). Величина фонда оплаты труда, рассчитанная по формуле (1), может корректироваться на ожидаемое изменение численности с учетом базисной средней заработной платы по формуле (2). ФОТ и средняя заработная плата могут корректироваться на ожидаемый размер индексации.

Одним из вариантов определения ФОТ по предприятию в целом является использование метода расчета по формуле (3), указанной в табл. 4.11. ФОТ по предприятию планируется путем умножения плановой численности на величину среднемесячной заработной платы с учетом опережающего темпа роста производительности труда по сравнению с заработной платой. Рассматриваемый метод может быть использован при планировании ФОТ отдельно по категориям или группам персонала, когда используется формула 4 (см. табл. 4.11). В этом случае индекс i указывает на определенную категорию персонала (руководители, специалисты, прочие служащие, рабочие) или группу персонала (например, рабочие-повременщики, рабочие-сдельщики, рабочие основного и вспомогательного производства, административно-управленческий персонал).

Следующий вариант применения метода состоит в расчете планового ФОТ отдельно по структурным подразделениям предприятия (отделам, цехам, участкам и т.д.). При этом варианте также применяется формула (4), в которой индекс i отражает конкретное структурное подразделение предприятия.

Метод по численности и средней заработной плате широко применяется на практике. При этом задействованы сразу все или несколько вариантов метода. Сложность в применении метода обусловлена трудностью точного расчета плановой среднемесячной заработной платы. Одним из распространенных вариантов ее расчета является следующий:

| где | - | плановая средняя заработная плата; | |

| - | средняя заработная плата в базисном периоде; | ||

| - | плановый индекс роста производительности труда; | ||

| - | установленное соотношение прироста средней заработной платы на каждый процент прироста производительности труда; | ||

| - | планируемый уровень индексации заработной платы. |

При определении размера средней заработной платы учитывается как уровень заработной платы за прошедший краткосрочный период, так и финансовые возможности предприятия, обусловленные ограничением величины средств на оплату труда утвержденным бюджетом расходов и платежным балансом.

В группе аналитических методов планирование объема труда измеряется полной трудоемкостью работ исполнителей, т.е. затратами труда. Основной критерий отнесения методов к этой группе - деление фонда оплаты труда на элементы и части. Наиболее часто встречающиеся аналитические методы расчета ФОТ представлены в табл. 4.12.

Метод планирования с использованием формулы (5) (см. табл. 4.12) предусматривает формирование ФОТ в результате взаимодействия двух факторов: полной трудоемкости работ и зарплатоемкости одного человеко-часа работы (среднего уровня почасовой оплаты труда работников предприятия).

Полная трудоемкость производственной программы включает технологическую трудоемкость, трудоемкость обслуживания и управления. Процесс определения плановой трудоемкости работ ориентирован на применение нормативов по труду с учетом уровня технологии данного предприятия. В этом случае данная модель планирования средств на оплату труда будет обеспечивать более тесную связь заработной платы с трудозатратами, что выгодно отличает этот метод от метода, основанного на учете средней заработной платы и численности персонала. Показатель зарплатоемкости формулы (5) может быть рассчитан по данным базисного периода или плановым показателям с учетом ожидаемого влияния разных факторов: инфляции, изменения структуры персонала, роста производительности труда и т.д.

| Наименование метода планирования ФОТ | Основные характеристики метода | Расчетная формула (алгоритм расчета) и условные обозначения |

|---|---|---|

| 1. По трудоемкости и зарплатоемкости одного человеко-часа | На основе трудоемкости работ и зарплатоемкости одного человеко-часа | ФОТпл= ТПx Z,(5)

где ТП - полная трудоемкость производственной программы, чел.час.; Z - зарплатоемкость одного человеко-часа трудоемкости производственной программы |

| 2. Поэлементный (детальный) расчет | На основе детального расчета по каждому элементу ФОТ | Алгоритм расчета:

1. Определяется фонд прямой (тарифной) заработной платы. 2. Рассчитывается часовой фонд заработной платы. 3. Определяется дневной фонд заработной платы. 4. Рассчитывается месячный (годовой) фонд заработной платы. Планирование доплат и дополнительной заработной платы непосредственным расчетом рекомендуется осуществлять по элементам и по формулам специальной справочной литературы |

| 3. По основной заработной плате и коэффициенту дополнительной заработной платы | На основе соотношения основной заработной платы, рассчитанной с учетом ожидаемой индексации и норматива дополнительной заработной платы | ФОТпл= ФЗПосн x kдоп,(6)

где ФЗПосн - фонд основной заработной платы; kдоп - коэффициент дополнительной заработной платы |

К аналитическим методам планирования ФОТ также относится поэлементный (дифференцированный, детальный) метод, который позволяет достаточно точно определить плановый ФОТ на предстоящий период, обеспечивает увязку трудоемкости производственной программы с заработной платой работников, а также наглядно представляет процесс формирования ФОТ и всех его элементов (см. табл. 4.12).

Главный недостаток метода: сложность и большая трудоемкость работ по сбору данных и расчету плана. Данный метод достаточно проработан и все чаще рекомендуется к использованию для расчета средств на оплату труда рабочих. Для планирования ФОТ руководителей, специалистов и других служащих лучше применять другие методы.

При использовании поэлементного метода планирования ФОТ рабочих подразделяют на часовой, дневной и месячный (годовой) фонды, различающиеся между собой по составу включаемых элементов оплаты труда.

Часовой фонд оплаты труда состоит из оплаты за отработанное время по основным тарифным ставкам и сдельным расценкам, доплат за работу в ночное время (ночные и вечерние часы), бригадирство, обучение учеников (квалифицированным рабочим), а также премии сдельщикам и повременщикам. В часовой фонд оплаты труда по отчету могут быть включены непланируемые доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, оплата простоев не по вине рабочих и т.д.

Фонд прямой заработной платы рабочих, занятых на нормируемых работах, рассчитывается двумя способами:

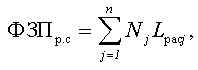

- По сдельным расценкам и выпуску планируемой продукции:

| где | ФЗПр.с | - | фонд прямой заработной платы рабочих по сдельным расценкам, тыс. руб.; |

| n | - | количество наименований выпускаемых изделий, шт.; | |

| Nj | - | количество изделий j-го наименования, шт./год; | |

| Lрасj | - | сумма сдельных расценок на одно изделие j-го наименования, руб./шт. |

Фонд заработной платы рабочих-сдельщиков определяется умножением штучной сдельной расценки на объем задания по выпуску продукции. Сдельная расценка (оплата за единицу работы) часто определяется как произведение тарифной ставки по разряду работы на норму времени на операцию или единицу продукции.

- На основе данных по объему трудоемкости производственной программы и среднечасовой тарифной ставки:

ФЗПр.с = T xLT,

| где | Т | - | трудоемкость планируемой к выпуску продукции, нормо-ч.; |

| LT | - | среднечасовая тарифная ставка, руб. |

Среднечасовая тарифная ставка рабочих (работ) определяется как средняя арифметическая величина из тарифных ставок, взвешенная по числу рабочих (нормо-часов), имеющих тарифные ставки.

При исчислении часового фонда оплаты труда вся сумма фонда заработной платы по сдельным расценкам рабочих-сдельщиков определяется путем суммирования заработной платы рабочих всех подразделений предприятия, занятых на нормируемых работах.

Тарифный фонд заработной платы рабочих (основных и вспомогательных) с повременной оплатой труда (ФЗПр.п) рассчитывается исходя из среднечасовой тарифной ставки (LT), полезного (эффективного) фонда рабочего времени одного рабочего (Фп) и числа рабочих (Чр.п) по формуле:

ФЗПР.П = LT x ФП x ЧР.П.

Рабочим, труд которых оплачивается на основе установленных окладов, фонд заработной платы по тарифу определяется умножением их оклада на количество рабочих, имеющих одинаковый оклад, и на число месяцев работы в планируемом периоде.

После определения прямой и тарифной заработной платы рабочих исчисляют доплаты часового фонда и суммы премий.

Планирование доплат с помощью непосредственного расчета рекомендуется по формулам, указанным в специальной справочной и учебной литературе. Определяется общая сумма доплат и их норматив (в процентах к тарифному фонду).

В часовой фонд оплаты труда рабочих включаются премии по действующим положениям за выполнение плановых показателей. Их размер устанавливается отдельно по каждой группе рабочих, премируемых за одни и те же показатели, на основе положений о премировании и данных о количестве рабочих. При определении заработка, на который начисляются премии, кроме тарифной ставки в него включаются доплаты и надбавки.

Часовой фонд включает затраты на оплату труда, которые относят к основной заработной плате с премией. Среднечасовая оплата труда рабочих исчисляется как отношение планового часового фонда заработной платы к числу запланированных человеко-часов работы. Она показывает средний размер заработной платы за время работы рабочего в течение одного часа.

Дневной фонд оплаты труда - это оплата за подлежащее отработке время в человеко-днях. В его состав входят часовой фонд оплаты труда и выплаты, предусмотренные законодательством по труду: оплата льготных часов подростков и перерывов в работе кормящих матерей (если они не воспользовались правом на отпуск по уходу за детьми). В дневной фонд оплаты труда по отчету могут быть включены не планируемые выплаты за сверхурочные работы и внутрисменные простои.

Среднедневная оплата труда рабочих рассчитывается делением планового дневного фонда оплаты труда на число запланированных человеко-дней работы.

Месячный (годовой) фонд оплаты труда - это весь фонд оплаты, начисляемый рабочим предприятия. Он состоит из фонда дневной оплаты труда и дополнительной оплаты труда за перерывы в течение целого дня. К непланируемой дополнительной оплате труда можно отнести выходные пособия при увольнении, компенсации за неиспользованный отпуск и т.п.

Планирование выплат и дополнительной оплаты труда непосредственным расчетом рекомендуется осуществлять по формулам, указанным в специальной справочной и учебной литературе.

Среднемесячная (среднегодовая) оплата труда рабочих определяется делением планового месячного (годового) фонда оплаты труда на среднесписочное число рабочих в планируемом периоде. Она характеризует средний размер заработной платы рабочего за весь плановый период.

После определения годового фонда оплаты труда рабочих целесообразно рассчитать норматив (процент) дополнительной заработной платы по отношению к основной. Он применяется при составлении калькуляции себестоимости отдельных видов продукции и расчете ФОТ.

Фонд основной заработной платы вместе с дополнительной заработной платой основных производственных и вспомогательных рабочих составляет общий фонд оплаты труда рабочих в планируемом периоде.

Предприятие устанавливает общую численность руководителей, специалистов и служащих, численность по должностям и определяет плановый фонд оплаты труда.

Оплата труда руководителя предприятия производится на основании контракта между руководителем предприятия и органом, которому делегированы права собственника по управлению. В контракте наряду с другими вопросами должны отражаться условия оплаты и организации труда, в том числе порядок и сроки вознаграждения. Оплата труда руководителя государственного предприятия должна оговариваться в контракте и формироваться в размерах, кратных минимальной заработной плате.

Фонд оплаты труда других руководителей, а также специалистов и служащих может устанавливаться по нормативам - в процентах к общему фонду оплаты труда по предприятию в целом. В пределах общего фонда оплаты труда, определенного по нормативам, предприятие самостоятельно рассчитывает фонд оплаты труда отдельно по руководителям, специалистам и служащим.

Сумма должностных окладов по штатному расписанию предприятия, умноженная на количество месяцев планируемого периода, образует фонд заработной платы по окладам. Рассчитанный таким образом фонд заключает основную и дополнительную заработную плату. Доплаты на отпуск, выполнение государственных и общественных обязанностей, работу в ночное время, праздничные дни и т.п. отдельно, как правило, не рассчитываются, так как они выплачиваются за счет окладов. В большинстве случаев, когда работник уходит в отпуск, его обязанности выполняют оставшиеся служащие. Доплаты на замещение во время отпуска предусматривают только для тех работников, без которых не может протекать нормальная деятельность предприятия (мастеров и начальников смен, участков и т.д.). Часто планируются выплаты разницы в окладах за время замещения начальников, не имеющих официальных заместителей. Премии рассматриваемых категорий персонала выплачиваются из фонда оплаты труда. В необходимых случаях в фонде оплаты труда предусматривают выплаты по районным коэффициентам и другие виды выплат, обусловленные районным регулированием оплаты труда.

Сумма фонда заработной платы по окладам и другим стимулирующим выплатам составляет фонд оплаты труда руководителей, специалистов и служащих.

Фонд оплаты труда промышленно-производственного персонала (работников основной деятельности) - это сумма фондов по рабочим, руководителям, специалистам и служащим.

Фонд оплаты труда работников непромышленного персонала определяется на основе численности работников по расчету и штатному расписанию, их тарифных ставок и должностных окладов, полезного фонда рабочего времени в планируемом году, т.е. в соответствии с действующими на предприятии положениями. Общий фонд оплаты труда по предприятию - это сумма фондов оплаты труда промышленно-производственного и непромышленного персонала.

Рассчитанный годовой фонд оплаты труда распределяется по кварталам и месяцам в соответствии с планами производства и балансом рабочего времени.

В плане по труду выделяется фонд оплаты труда несписочного состава, который предназначается для оплаты лиц, не состоящих в штате предприятия. Этот фонд планируется предприятием только на те работы, которые не могут быть выполнены штатным составом, и по статьям плановых затрат с указанием их целевого назначения (погрузоразгрузочные работы и др.).

При планировании средней заработной платы ее устанавливают по категориям персонала. Различают среднечасовую, среднедневную и среднемесячную (среднегодовую) заработную плату.

Средняя заработная плата работников в целом по предприятию определяется делением фонда оплаты труда работников списочного состава на среднесписочное число работников. В фонд оплаты труда включаются: оплата совместителей, выплаты из фонда поощрения (за исключением сумм единовременной помощи и единовременных премий за экономию материалов и электроэнергии).

При планировании оплаты труда может быть вычислен средний доход работников по предприятию в целом, который определяется делением суммы средств, направляемых на потребление, исключая доходы (дивиденды, проценты), выплачиваемые по акциям и вкладам, на среднесписочное число работников.

Среди аналитических методов планирования ФОТ необходимо выделить метод по основной заработной плате и коэффициенту дополнительной заработной платы (см. табл. 4.12). В его основе лежит аналитический подход. В то же время этот метод отличается от поэлементного расчета большой степенью укрупнения элементов заработной платы.

Расчет планового ФОТ проводится в два этапа. На первом этапе определяется плановый фонд основной заработной платы исходя из полной трудоемкости производственной программы и других данных. На втором этапе рассчитывается потребный фонд заработной платы с учетом коэффициента дополнительной заработной платы.

ФОТ рассчитывается по формуле (6) (см. табл. 4.12) в целом по предприятию или категориям персонала с последующим суммированием результата. Это простой и наглядный метод, который позволяет увязать плановый фонд заработной платы с трудоемкостью производственной программы и обосновать расчеты.

К методам, основанным на определении объема труда по результатам, можно отнести укрупненные нормативные методы, остаточные и рыночные (см. рис. 4.6).

Укрупненные нормативные методы отличаются от простых укрупненных использованием норматива заработной платы. В этом случае применяют уровневый и приростной методы.

При уровневом методе устанавливается норматив в рублях на единицу продукции или в % к товарной (реализуемой) продукции. Расчетная формула представлена в табл. 4.13. В этой группе методов размер заработка зависит от результатов общего труда. Данный метод рекомендуется применять в случае, когда структура выпускаемой продукции однородна по своему составу и имеет устойчивый характер, что исключит частое изменение нормативов. В свою очередь это не будет стимулом для эффективного изменения ассортимента производимой продукции. В условиях инфляции и нестабильности цен на продукцию норматив заработной платы целесообразно выражать не в денежном измерении, а в процентах к стоимости продукции.

При использовании нормативного приростного метода планирования (см. табл. 4.13) норматив устанавливается не на объем производства (реализации), а на единицу увеличения (улучшения) одного или нескольких показателей. Наиболее распространенный вариант данного метода основан на установлении норматива на 1% прироста объема производства. Расчет производится по формуле (8) (см. табл. 4.13). Этот метод формирования фонда оплаты труда стимулирует увеличение объема производства и производительности труда. Рекомендуется применять его в случаях, когда требуется значительное сокращение численности персонала при внедрении новых технологий, уменьшающих трудозатраты. К числу недостатков приростного нормативного метода относят следующие моменты:

- в расчет берется базовая величина ФОТ, которая может включать нерациональные выплаты;

- при одинаковых приростных нормативах передовые предприятия оказываются в невыгодном положении.

Применение нормативных методов планирования должно быть оправдано и обосновано.

| Наименование метода планирования ФОТ | Основные характеристики метода | Расчетная формула (или алгоритм расчета) и условные обозначения |

|---|---|---|

| Укрупненные нормативные методы | ||

| 1. Уровневый | Устанавливается норматив в рублях или в % к объему продукции (товарной, валовой, реализуемой) | ФОТпл = Nпл xНЗП,(7)

где Nпл - плановый объем продукции (товарной, валовой, реализуемой) в натуральном выражении, в нормо-часах или в рублях; НЗП - норматив заработной платы на одну натуральную единицу или нормо-час, в рублях либо на рубль продукции, в долях |

| 2. Приростной | Устанавливается норматив в % на 1% улучшения показателя (на 1% прироста объема производства) | ФОТпл = ФОТбаз(1 + kоп x НЗП),(8)

где ФОТбаз - фонд оплаты труда базисного периода; НЗП - норматив прироста оплаты труда на каждый процент прироста объема производства |

| Остаточные методы | ||

| 3. Остаточный | Вариант метода определяется в соответствии с принятой схемой распределения дохода предприятия | Алгоритм расчета:

ФОТ определяется как разница между выручкой и всеми издержками предприятия и обязательными платежами. Средства ФОТ распределяются в следующем порядке:

|

| Рыночные методы | ||

| 4. Метод на основе рыночных ставок заработной платы | Вариант метода строится на основе рыночной цены труда по отдельным профессиям |

(9) (9)

где i - отдельные индивидуальные контракты;  - сумма оплаты труда по i-му контракту - сумма оплаты труда по i-му контракту |

В группу остаточных методов входят различные варианты модели формирования ФОТ. Представленная модель строится на основе схемы распределения дохода предприятия (см. табл. 4.13). Фонд оплаты труда образует разница между выручкой от реализации продукции и всеми издержками предприятия (материальными и прочими затратами, амортизации), а также обязательными платежами (включая платежи в бюджет и внебюджетные фонды). Пробная модель формирования средств на оплату труда достаточно подробно описана в работах отечественных экономистов и используется на предприятиях в тех случаях, где ее применение экономически обосновано. Остаточный метод планирования гарантирует работникам только выплату минимального размера заработной платы, а размер остальной ее части зависит от результатов работы предприятия.

Формирование ФОТ по законам рыночной экономики основано на использовании различных вариантов рыночных методов планирования, при которых труд рассматривается как товар, реализуемый на рынке. Процесс планирования ФОТ можно разделить на три последовательных этапа:

- расчет текущей цены труда на конкретном рынке рабочей силы с учетом ее ожидаемого изменения;

- установка определенного уровня оплаты труда для конкретных профессий (работников);

- определение величины выплат социального характера для рассматриваемых работников.

Сумма указанных величин будет определять цену спроса на труд со стороны предприятия. Такие подходы к планированию ориентированы на индивидуально-договорную систему оплаты труда. Вариант реализации рыночного метода для контрактной системы оплаты труда, разработанный авторами, представлен формулой (9) в табл. 4.13. Этот вариант расчета зависит от конкретного способа определения рыночных ставок заработной платы и их учета при формировании оплаты труда. Сфера применения метода ограничена из-за недостаточного развития информационных механизмов, позволяющих отслеживать динамику и уровень рыночных ставок заработной платы. Размер оплаты труда должен зависеть не только от ситуации на рынке, но и в значительной степени от качества работы сотрудников и ее результатов.

Распределение методов по основным направлениям и их характеристики позволяют увидеть весь спектр методических подходов к формированию ФОТ, их экономическую природу, преимущества и недостатки.

При планировании оплаты труда должен быть обеспечен опережающий рост производительности труда по сравнению с ростом заработной платы. Коэффициент опережения определяется следующим образом:

| где | JПТ | - | индекс роста производительности труда в плановом периоде по сравнению с базисным; |

| JЗП | - | индекс увеличения средней заработной платы в плановом периоде по сравнению с базисным. |

Правильное соотношение темпов роста достигается за счет максимального использования всех резервов роста производительности труда и планового снижения уровня затрат на оплату труда на производство единицы продукции.