|

Как скачать сертификат? Я его оплатила Но на почту ничего не пришло |

Российский Новый Университет

Опубликован: 27.10.2011 | Доступ: свободный | Студентов: 4114 / 870 | Оценка: 4.30 / 4.06 | Длительность: 03:09:00

Темы: Экономика, Менеджмент

Специальности: Руководитель

Лекция 2:

Технология 1 "Прогнозирование наличия денежных средств"

< Лекция 1 || Лекция 2 || Лекция 3 >

Аннотация: Практическая работа по ответу на вопросы: Какого масштаба будет бизнес? Сколько денег можно заработать и когда?

Ключевые слова: запуск, информация, анализ, остаток, e-cash, ячейка, значение, график, единица, диаграмма

Применение данной технологии дает ответ на вопрос 1: "Сколько заработает денег предприниматель к интересующему его периоду времени?

Начнем рассмотрение с простейшей ситуации на примере опыта Артема Царева по планированию реализации бизнес-проекта, а именно производство мясных продуктов для национальных кухонь.

На реализацию данного бизнес-проекта молодой предприниматель имел 50 тыс. руб. (т.е.на счете предпринимателя было 50 тыс. руб.). Запуск бизнес-проекта был назначен на 1 мая. Слушатель программы решил оценить сколько денежных средств (сокращ. ДС) у него на счете должно стать к 1 июня, после месяца работы предприятия, а также, сколько их будет через полгода к 1 ноября.

Вопрос 1.1 Как сделать оценку?

Вопрос 1.2 Какая минимальная информация для этого нужна?

Ответ на вопрос 1.1: "Как сделать оценку наличия ДС?"

дает применение технологии 1 "Прогнозирование наличия и движения денежных средств".

- Рассчитать изменение суммы ДС на счете предпринимателя, которое равно разности между суммарными поступлениями (притоком денег из всех источников) и суммарными платежами (оттоком денег) за определенный период времени (за месяц).

Изменение суммы ДС на счете за период N = Поступления за период N – Платежи за период N

- Изменение суммы ДС на счете добавить к первоначально имеющейся сумме и получается новая сумма ДС на счете предпринимателя к определенному периоду времени (к 1 июня).

Сумма ДС на счете на конец периода N = Первоначально имеющаяся сумма ДС + Изменение суммы ДС на счете за период N

- Повторяя пункты 1 и 2, оценить ожидаемую сумму ДС к следующему периоду времени (к 1 июля). При этом в роли первоначальной суммы на счете предпринимателя выступает сумма, полученная на шаге 2 (наличие ДС к 1 июня).

Ожидаемая сумма ДС на счете на конец периода N+1 = Сумма ДС на счете на конец периода N + + Изменение суммы ДС на счете за период N+1

Аналогично, можно оценить ожидаемую сумму ДС на счете к 1 августа, к 1 сентября и т.д.

Эта процедура - простейший пример анализа финансовых потоков или движения денежных средств.

Финансовый поток, другое название движение ДС - это процесс, характеризующий поступления и платежи за определенный период времени, включая изменение суммы ДС на счете.

Анализ финансовых потоков проводится для того, чтобы узнать сколько денег будет у предпринимателя на счете через определенный период времени.

Введем несколько определений:

Поступления - приток, приход ДС.

Платежи - отток, уход ДС.

Сальдо – изменение за период суммы собственных ДС предпринимателя, т.е. на сколько увеличились или уменьшились ДС предпринимателя.

Наличие ДС - собственные ДС предпринимателя, ДС на счете предпринимателя, ДС на счете предприятия, остаток ДС на конец периода, "cash" и т.п. Другими словами, сумма денежных средств, имеющаяся наличными или на счете предприятия, полученная путем накопления в результате деятельности предприятия, собственных средств бизнесмена или внешнего займа.

Рассчитать финансовый поток – составить план движения денежных средств (сокращ. ПДДС).

План движения денежных средств является финансовым планом.

Составить ПДДС, значит:

составить прогноз поступлений – составить прогноз платежей – посчитать сальдо – посчитать наличие ДС.

Очевидно, что если приток за период больше оттока, то изменение ДС (сальдо) положительно и сумма на счете возрастает; если приток меньше оттока, то сальдо отрицательно и деньги на счете уменьшаются. Поскольку снять со счета Вы можете не больше той суммы, что на нем имеется, то наличная сумма на счете не может быть отрицательной.

Ответ на вопрос 1.2. Минимально необходимая исходная информация:

- деньги на счете в начале периода (на 1 мая);

- поступления на счет по каждому периоду времени;

- платежи со счета по каждому периоду времени.

Применение технологии 1 "Прогнозирование наличия денежных средств"

Наличие ДС на начало периода реализации бизнес-проекта (1 мая) составляли 50 тыс. руб.

Руководитель предприятия сформировал ожидаемый план продаж (поступлений) и закупок (платежей) на шесть месяцев вперед.

Прогнозируемые им поступления в первом периоде (в мае) 180 тыс. руб., во втором периоде (в июне) 150 тыс. руб., в третьем (в июле) 300 тыс. руб, в четвертом (в августе) 600 тыс. руб., в пятом (в сентябре) 500 тыс. руб., в шестом (в октябре) 500 тыс. руб.

Его прогноз платежей на май 140 тыс. руб., на июнь 800 тыс. руб., на июль 300 тыс. руб., на август 350 тыс. руб., на сентябрь 300 тыс. руб., на октябрь 300 тыс. руб.

Задача 1: требуется определить, сколько денег на счете будет к 1 ноября.

Обычно для такого анализа используется табличная форма:

| №№ | Наименование показателя | Периоды времени | ||||||

|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | … | ||

| 1 | Поступления | |||||||

| 2 | Платежи | |||||||

| 3 | Сальдо | |||||||

| 4 | Наличие денежных средств | |||||||

Здесь графы соответствуют периодам времени (в данном примере - месяцам), исходными данными являются две первые строки, вычисляемыми - две последние. Четвертый показатель соответствует сумме денег на счете (наличности).

Алгоритм 1 "Прогнозирование наличия денежных средств"

Шаг 1. Определить единицы рассматриваемых периодов времени (день, неделя, месяц, год и т.п.) и рассматриваемого планового периода (месяц, квартал, полугодие, год и т. п.).

Шаг 2. Определить и ввести исходные данные в таблицу 1:

- денежные средства на начало периода (сумма на счете);

- поступления за каждый период (строка 1);

- платежи за каждый период (строка 2).

Шаг 3. Рассчитать изменение (сальдо) для каждого периода и результат записать в строку 3.

Строка 3 = строка 1 - строка 2 (3.1 = 1.1 - 2.1 = 180 - 140 = 40 и т. д.).

Шаг 4. Рассчитать наличие ДС (деньги на счете, сальдо нарастающим итогом) для каждого периода и результаты поместить в строку 4.

Наличие денежных средств в первом периоде (ячейка 4.1 строки 4, первого столбца) определяется как сумма средств на начало периода и сальдо (3.1) первого периода (4.1 = 50 + 3.1 = 50 + 40 = 90).

Значение во второй ячейке строки 4 (4.2) определяется как сумма первой ячейки строки 4 и второй ячейки строки 3 (4.2 = 4.1 + 3.2 = 90 - 500 = -410) и т. д.

Шаг 5. Построить график (диаграмму) зависимости наличия ДС (строки 4) от периодов времени.

Шаг 6. Провести анализ результатов в табличной и графической форме: наличия средств (строка 4) и динамики их изменения (строка 3 - текущее значение; строка 4 - нарастающим итогом).

Проделаем расчеты для рассмотренного примера по алгоритму 1.

Шаг 1. Определить полный период (месяц, квартал, полугодие, год и т. п.) и единицы рассматриваемого периода времени (день, неделя, месяц, год и т.п.).

Задача 1. Определить, сколько денег на счете будет через полгода (к 1 ноября) – полный период 6 месяцев, единица рассматриваемого полного периода - месяц.

Шаг 2. Сделать свой прогноз и ввести исходные данные.

| №№ | Наименование показателя | Периоды времени | |||||

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1 | Поступления | 180 | 150 | 300 | 600 | 500 | 500 |

| 2 | Платежи | 140 | 800 | 300 | 350 | 300 | 300 |

| 3 | Сальдо | ||||||

| 4 | Наличие денежных средств | ||||||

Шаг 3. Рассчитать изменения (сальдо).

| №№ | Наименование показателя | Периоды времени | |||||

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1 | Поступления | 180 | 150 | 300 | 600 | 500 | 500 |

| 2 | Платежи | 140 | 800 | 300 | 350 | 300 | 300 |

| 3 | Сальдо | 40 | -650 | 0 | 250 | 200 | 200 |

| 4 | Наличие денежных средств | ||||||

Шаг 4. Рассчитать наличие денежных средств на счете.

| №№ | Наименование показателя | Периоды времени | |||||

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1 | Поступления | 180 | 150 | 300 | 600 | 500 | 500 |

| 2 | Платежи | 140 | 800 | 300 | 350 | 300 | 300 |

| 3 | Сальдо | 40 | -650 | 0 | 250 | 200 | 200 |

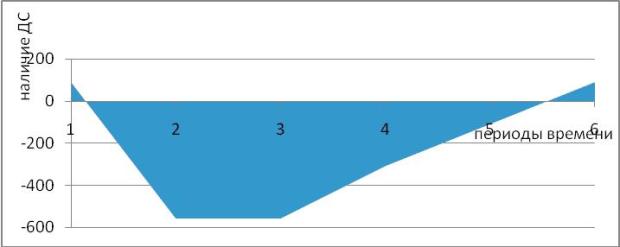

| 4 | Наличие денежных средств | 90 | -560 | -560 | -310 | -110 | 90 |

Шаг 5. Строится график (диаграмма) зависимости наличия ДС (строки 4) от периодов времени.

Шаг 6. Анализ результатов показывает, что на конец планового периода (к 1 ноября) на счете предприятия может быть 90 тыс. руб. Но уже ко второму периоду (к июню) средств на счете предприятия и новых поступлений не хватит для покрытия платежей. С третьего периода по пятый (с июля по сентябрь) ожидается дефицит ДС. Но в шестом периоде (в октябре) ожидается рост наличия ДС.

Таким образом, отрицательный результат работы во 2м месяце при соответствующем прогнозе поступлений и платежей влечет за собой дефицит наличности в течении 4х месяцев и будет покрыт путем ежемесячных накоплений сальдо только к 6 месяцу.

Прогнозу наличия денежных средств на счете соответствует строка 4, ее динамика, а строка 3 "сальдо" характеризует движение денежных средств (их приток, если сальдо положительно и отток, если сальдо отрицательно).

Замечания

- Читатели, имевшие дело с финансовыми балансами (а большинство имело дело хотя бы с семейным бюджетом), наверняка заметили, что в таблицах столбец 1 есть не что иное как простейший баланс бюджета на первую неделю: приход, расход, дефицит, избыток; второй столбец - баланс на вторую неделю и т. д. Эти статические балансы связаны между собой через строку 4, причем наличие ДС на конец любого из периодов играет роль ДС на начало следующего периода.

- Каждая из строк "поступления" и "платежи" получается суммированием статей прихода (платежей) с учетом источников средств и объектов затрат.

- Финансовый поток бизнес-проекта рассчитывается на период получения желаемой суммы наличия денежных средств, т.е. на тот период пока не будет накоплена желаемая сумма на счете.

- Анализ финансового потока - задача динамическая, финансовым результатом которой является определение наличия денежных средств (сокращ. ДС), накопленных с реализацией бизнес-проекта в интересующий руководителя период времени.

< Лекция 1 || Лекция 2 || Лекция 3 >

Александр Королев

|

Почему в алгоритме 4,в лекции на момент шага 22, в 3й строке" платежи всего" пересчиталь только 2 периода 3й и 4й, а в периодах 5 и 6 цифры остались прежние( не суммировались" в т.ч. возврат заемных средств"(133+310 и 14+360 соответственно)??? |