|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Доступ: свободный | Студентов: 0 / 0 | Оценка: 4.52 / 4.37 | Длительность: 19:48:00

Специальности: Бухгалтер

Лекция 9:

Учет основных средств

Аннотация: Лекция посвящена описанию особенностей организации учета основных средств в 1С:Бухгалтерии.

Ключевые слова: основные средства, ПБУ, жизненный цикл, приобретение ОС, первоначальная стоимость, принятие ОС к учету, Амортизация, перемещение ОС, переоценка ОС, инвентаризация, бухгалтерский учет, уставный капитал, активы, аналитический учет, ПО, субконто, субсчет, НДС, передача ОС, заработная плата, контрагент, ООО, договор с поставщиком, счет-фактура, приемка товара, приходная накладная, печатная форма, проведение документа, налоговый учет, план счетов, дополнительные расходы, поле, информация, ввод начальных остатков, параметр, подразделения, значение, амортизационные отчисления, прибыль, расходы, запись, регистры сведений, регистры накопления, программа, коррекция, объект, стоимость, работ, операции, учетная политика, затраты, поле зрения, амортизация ОС, меню, закрытие месяца, единица измерения, основание, список, улучшение, табличные части, реквизит, тип события, очередь, инвентаризационная комиссия, текущая рыночная стоимость, оценщик, финансовый результат, списание ОС, авария, стихийные бедствия, выручка, бухгалтерскому учету, остаточная стоимость, выбытие ОС, сделка, процентная ставка

Цель лекции: ознакомиться с особенностями организации учета основных средств в 1С:Бухгалтерии.

9.1. Основные положения

Учет ОС в 1С:Бухгалтерии построен на основе ПБУ 6/01 "Учет основных средств" и сопутствующих нормативных документов.

Жизненный цикл объекта основных средств в организации выглядит следующим образом:

- Учет приобретения или создания основного средства. На данном этапе важен учет вложений в основное средство, расчет его первоначальной стоимости.

- Принятие объекта ОС к учету. Когда первоначальная стоимость объекта ОС сформирована, он подготовлен к работе, его принимают к учету для последующего использования.

- Учет амортизации объектов ОС. На объект ОС начисляют амортизацию, распределяя их первоначальную стоимость по периодам полезного использования в соответствии с выбранным способом амортизации.

- Учет перемещения объектов ОС. Объекты ОС могут перемещаться из одних подразделений организации в другие - эти перемещения следует правильно отражать в учете.

- Учет модернизации объектов ОС. При модернизации свойства ОС улучшаются, они приобретают новые возможности.

- Переоценка объектов ОС. Объекты ОС - это объекты, которые обычно используют в течение нескольких лет. В процессе эксплуатации объекта может оказаться, что его стоимость меняется - при капитальном ремонте, достройке или дооборудовании, в ходе переоценки с целью приведения информации о стоимости объектов ОС к современному состоянию. В ходе переоценок меняется стоимость объектов, это так же нуждается в отражении в учете.

- Инвентаризация объектов ОС. Инвентаризация - это сверка фактического наличия и состояния объектов ОС с данными бухгалтерского учета. Объекты ОС, как и другие ценности, периодически нуждаются в инвентаризации.

- Выбытие объектов ОС. Жизненный цикл основных средств в организации заканчивается их выбытием. Выбытие основных средств происходит по разным причинам. Это может быть моральное и физическое устаревание, продажа основного средства другой организации, передача в качестве вклада в уставный капитал. Выбытие объектов ОС так же требует отражения в учете.

Как видите, учет основных средств весьма многогранен. Начнем его описание с раскрытия особенностей учета вложений в основные средства, формирования их первоначальной стоимости.

9.2. Учет приобретения или создания ОС

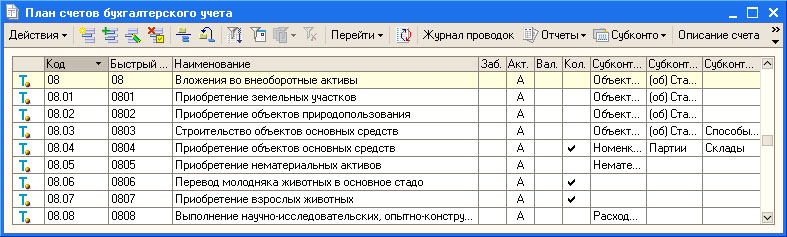

Для учета вложений во внеоборотные активы, то есть - для учета затрат, формирующих первоначальную стоимость основных средств, используется счет 08 "Вложения во внеоборотные активы", рис. 9.1.

Аналитический учет по счету 08 и его субсчетам организован в разрезах отдельных объектов строительства (Субконто 1) и статей затрат (Субконто 2). Для некоторых субсчетов заведены субконто Номенклатура (Субконто 1), Партии (Субконто 2 - в том случае, если в организации применяется партионный учет) и Склады (Субконто 3).

Для учета оборудования, которое требует монтажа, используется счет 07 "Оборудование к установке". На этом счете учет ведется в разрезе номенклатурных позиций (Субконто 1), партий (Субконто 2) и складов (Субконто 3). Рассмотрим схемы бухгалтерских записей по основным средствам в зависимости от способов поступления в организацию и от особенностей ОС.

Общие схемы бухгалтерских записей по учету приобретения или создания ОС

Если организация приобретает основное средство, не требующее монтажа, это отражается следующим образом:

| Д08 К60 - На стоимость объекта ОС без НДС |

| Д19 К60 - НДС |

| Д01 К08 - Принят к учету объект ОС по первоначальной стоимости |

Если организация приобретает ОС, требующее монтажа, это отражается так:

При строительстве объекта ОС с использованием услуг сторонних организаций может использоваться следующая схема записей:

При строительстве объектов ОС, требующих монтажа, с использованием услуг сторонней организации их принятие к учету будет выглядеть так:

При строительстве объекта ОС собственными силами на счете 08 собирают затраты на создание объекта ОС, которые, в итоге, дают его первоначальную стоимость, по которой он и принимается к учету.

Рассмотрим порядок работы в 1С:Бухгалтерии при принятии к учету нового объекта ОС.

Приобретение ОС

Как вы сможете убедиться далее, для работы с ОС предусмотрено множество специализированных документов. Однако, такая важная операция, как приобретение объекта ОС, оформляется с помощью обычного документа, используемого для учета поступления товаров и услуг. Подробности о приобретении товаров и услуг мы рассмотрим в одной из следующих лекций, а сейчас мы рассмотрим вопросы приобретения в части, важной для работы с ОС.

Рассмотрим следующий пример:

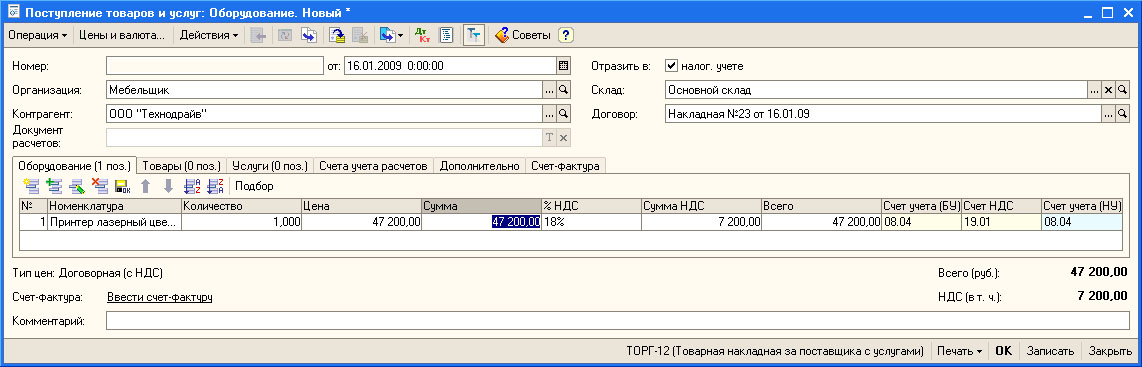

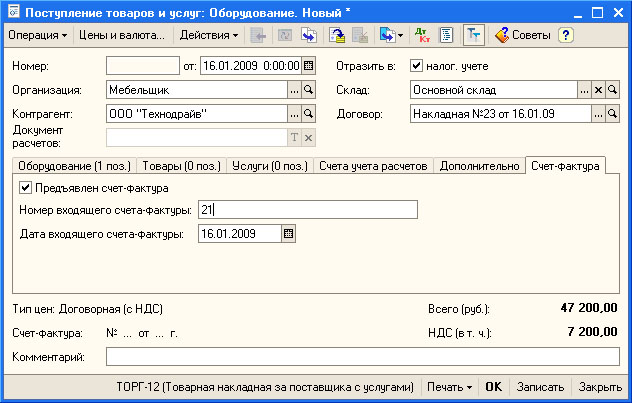

16 января 2009 года в организацию от ООО "Технодрайв" поступил (Накладная №23 от 16.01.09) цветной лазерный принтер Epson стоимостью 47200 рублей, в т.ч. НДС 7200 рублей. Поставщик выписал счет-фактуру №21 от 16.01.09. Принтер оприходован на Основной склад по приходному ордеру №17 от 16.01.09.

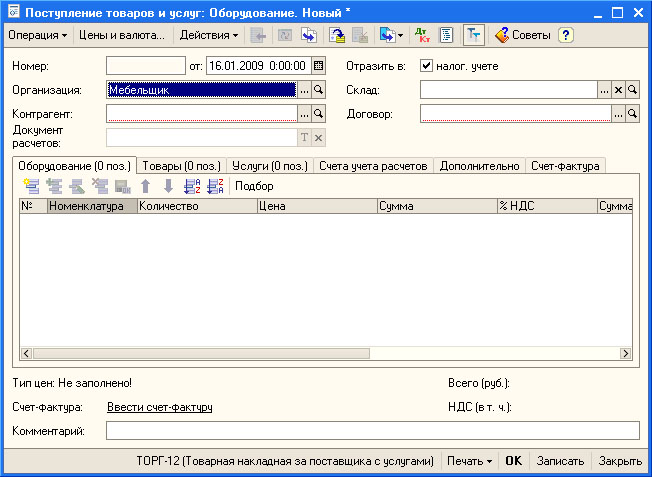

Создадим новый документ Поступление товаров и услуг ( Покупка > Поступление товаров и услуг ). При создании нового документа выберем тип документа Оборудование. Вот как выглядит форма документа ( рис. 9.2).

Заполняем документ следующим образом:

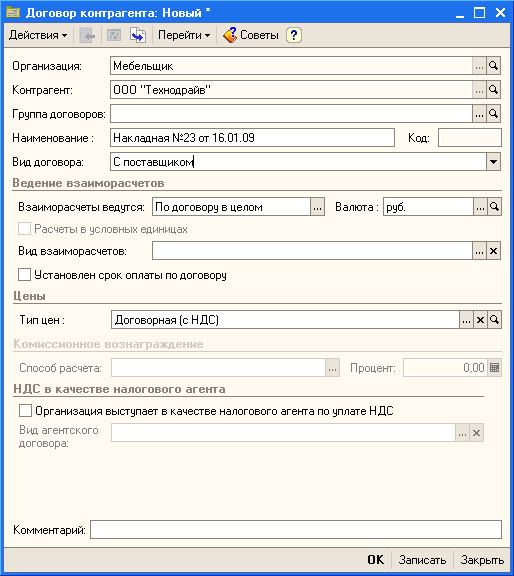

В поле Контрагент вводим информацию о контрагенте (в нашем случае - ООО "Технодрайв"), в поле Договор - договор, соответствующей данной поставке. Информацию о договоре в такой операции можно ввести по нажатию кнопки с тремя точками после заполнения поля Контрагент ( рис. 9.3).

Теперь нужно заполнить вкладку Оборудование. Создадим новую строку табличной части Оборудование и введем информацию о приходуемом принтере.

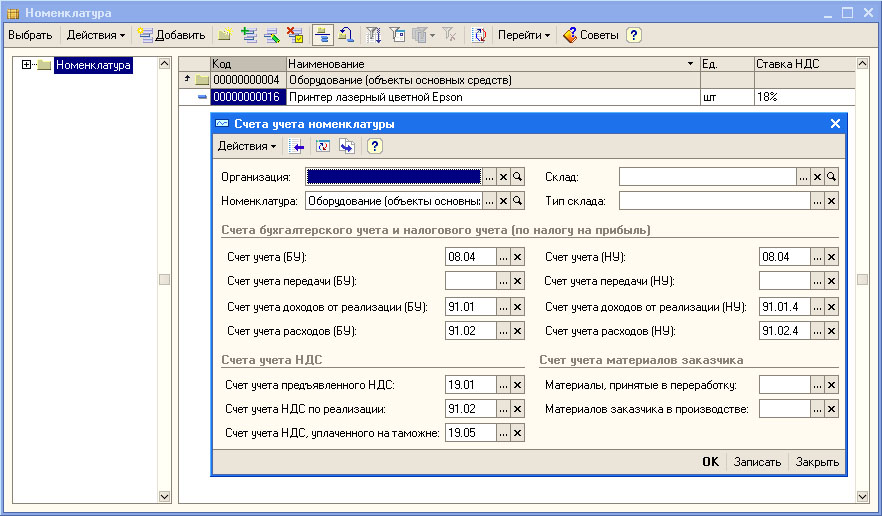

Надо отметить, что в справочнике Номенклатура предусмотрена специальная номенклатурная группа для хранения в ней информации об объектах основных средств. Для того, чтобы к приходуемому на склад основному средству были применены правильные настройки, касающиеся, в частности, счетов учета, его нужно разместить в группе Оборудование (объекты основных средств), рис. 9.4.

увеличить изображение

Рис. 9.4. Ввод информации о купленном принтере в справочник Номенклатура, в группу Оборудование

Когда только что созданная и размещенная в нужной группе номенклатурная позиция будет выбрана в соответствующей позиции строки таблицы - некоторые данные - в частности - счета учета - будут заполнены автоматически. Другие данные нужно заполнить в соответствии с поступившим в организацию договором. Вот как выглядит наш документ на данном этапе заполнения ( рис. 9.5).

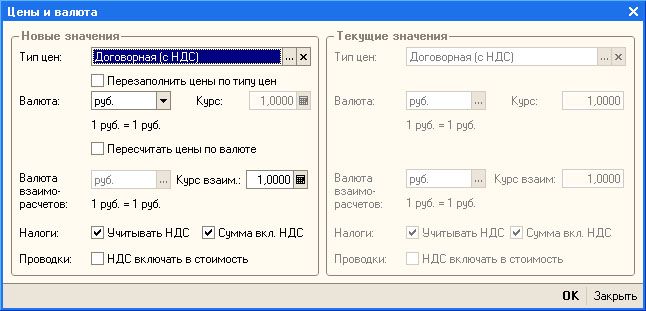

Обратите внимание на то, что, заполняя документ, нужно настроить информацию о ценах и валюте, применяемых в документе. Мы сделали это, выбрав тип цен при заполнении параметров договора с поставщиком. Так же это можно сделать, нажав кнопку Цены и валюта, которая расположена в панели инструментов документа и выставив в появившемся окне нужные параметры ( рис. 9.6). В нашем случае всё уже установлено так, как нужно. А нас здесь, в частности, интересует вид цены ( Договорная (с НДС) ) и способ расчета НДС. Выбран такой способ расчета, который выделяет НДС из полной стоимости документа.

Теперь перейдем на вкладку Дополнительно и введем информацию о приходном ордере, которым принтер оприходован на склад и о лице, ответственном за операцию ( рис. 9.7).

На вкладке Счета учета расчетов должны быть указаны счета 60.01 и 60.02.

Теперь решим вопрос со счетом-фактурой. Так как мы получили счет-фактуру, перейдем на вкладку Счет-фактура ( рис. 9.8).

Здесь мы установили флажок Предъявлен счет-фактура и заполнили поля Номер входящего счета-фактуры и Дата входящего счета-фактуры.

Эта вкладка заполняется в том случае, если счет-фактура поступает вместе с товаром. Если, например, счет-фактура поступила позже или счетов-фактур несколько - нужно воспользоваться ссылкой Ввести счет-фактуру.