Мировой рынок робототехники

Стимулирующие и сдерживающие факторы развития рынка робототехники

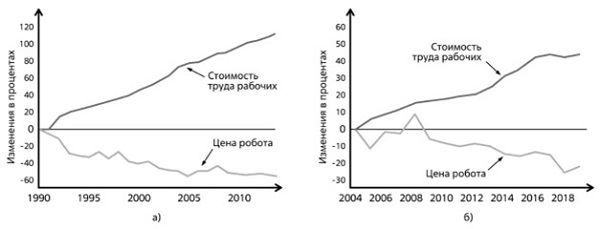

Одним из главных мотивов для внедрения роботов является постепенное снижение цен на данное оборудование, в то время как зарплаты рабочих постепенно растут (см. рисунок 9.1). При учете затрат на страхование, обучение, больничные и обеспечение безопасной рабочей среды, экономическая выгода от использования роботов становится еще более значимой. Если рассмотреть средние показатели для рынка США и взять 1990 год за точку отсчета, то согласно оценкам McKinsey, к 2015 г. зарплаты рабочих выросли более чем вдвое, в то время как стоимость роботов примерно уменьшилась вдвое. Это существенное различие в динамике затрат на рабочую силу и стоимость роботов обеспечивает дополнительную экономическую привлекательность внедрения роботов в производственные процессы. Оно также подтверждает, почему все больше компаний стремятся внедрить автоматизацию с использованием робототехники, чтобы повысить эффективность работы и снизить затраты.

Согласно более поздним исследованиям Международной федерации робототехники (IFR) (см. рисунок 9.1 б ), общая тенденция сохранялась и после 2015 года. Однако в последнее время (с 2020 по 2023 годы) цены практически стабилизировались. Это указывает на то, что хотя рост цен на роботов замедлился, они остаются доступными для компаний, которые рассматривают внедрение автоматизации и роботизации в свои производственные процессы.

Рост зарплат делает применение роботов все более привлекательным. Приведем следующие данные. В сентябре 2021 года средняя годовая зарплата в обрабатывающей промышленности США приблизилась к 50 400 долл., по сравнению с 46 600 долл. в начале 2020 года [133 ].

При этом современные более дешевые роботы значительно совершеннее старых версий. Конечно, следует отметить, что рост привлекательности инвестиций в робототехнику на фоне роста зарплат рабочих менее выражен в странах с более низкой оплатой труда. По данным [134 ], разница в стоимости рабочей силы в обрабатывающей промышленности по миру весьма значительна: от 60 долларов в час в Швейцарии до 39 долларов в США и около 5 долларов в Мексике.

Рис. 9.1. а) Динамика цен на промышленные роботы на фоне роста стоимости рабочей силы. Индекс средних цен на роботов и оплату труда в промышленном производстве США в 1990 принят за 100%. б). Динамика цен на промышленные роботы на фоне роста стоимость рабочей силы. Индекс средних цен на роботов и оплату труда в промышленном производстве США (2004 г. принят за 100%)

a)Источник: McKinsey&Company [135] b)Источник: [136]

Постоянный рост производственных требований и нехватка квалифицированной рабочей силы - еще один драйвер роста рынка промышленных роботов в мире. Например, по данным Министерства труда США, по состоянию на январь 2020 года в экономике Соединенных штатов имелось 7 миллионов вакансий, при этом только 5,6 миллиона человек искали работу. Поэтому производители для поддержания высокого уровня предложения вынуждены устанавливать роботов, которые повышают общую производительность, эффективность и результативность компании.

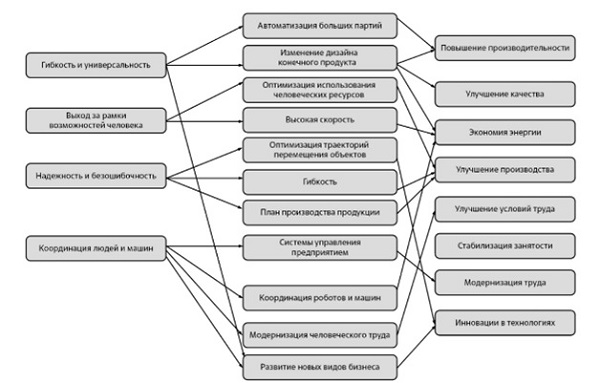

Комментируя выгоды от внедрения роботов на производстве полезно рассмотреть диаграмму, представленную на рис. 9.2.

Источник: [137 ]

Среди сдерживающих факторов следует указать риск неисправности роботов в результате ненадежного поставщика или низкой квалификации компании-интегратора, наличие ошибок в ПО роботов, способных привести к нанесению ущерба здоровью персонала. Усугубляет данные риски слабость правовой базы в области идентификации ответственных лиц при вышеописанных инцидентах. В меньшей степени тормозит внедрение роботов подверженность данного типа оборудования киберугрозам.

Тот фактор, который мы указали как основной драйвер и связанный с высокими зарплатами рабочих на фоне дешевеющих роботов не работает в странах с низкой и медленно растущей оплатой промышленных рабочих. Тормозом внедрения промышленной робототехники по-прежнему является высокая стоимость роботов для средних и мелких компаний. Внедрение робота предполагает не только затраты на покупку, но также на интеграцию, программирование и обслуживание. По данным компании RobotWorx, стоимость среднего нового промышленного робота у производителя составляет от 50 до 80 тыс. долл., а при добавлении специфики применения может возрасти до 100 000-150 000 долл. США.

Глобальный рынок промышленной и сервисной робототехники

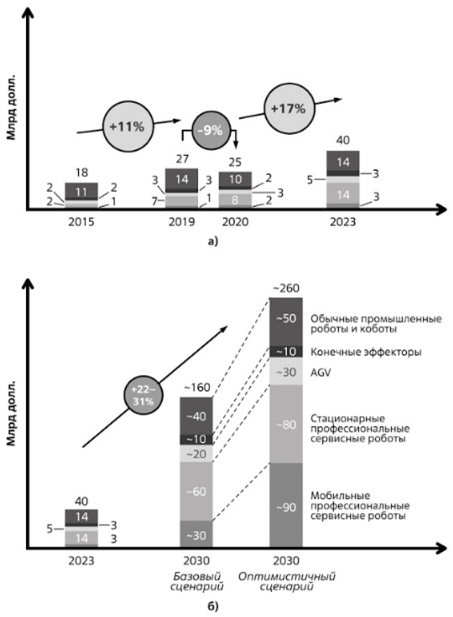

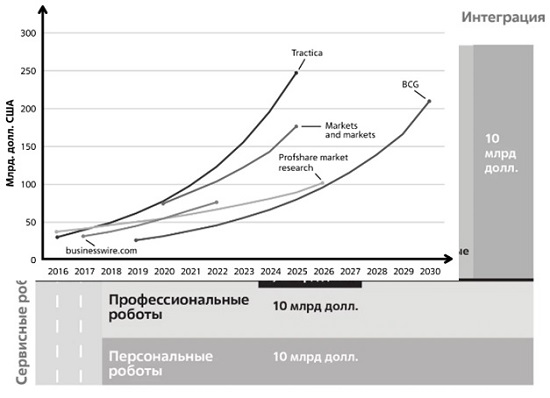

Одно из наиболее полных количественных описаний рынка робототехники можно найти на сайте аналитической компании BCG со ссылкой на исследования IFR, Markets and markets и самой BCG (рис. 9.3).

Источник: BCG на основе данных IFR, Markets and markets [138 ]

Согласно таксономии BCG рынок можно разделить на четыре категории: обычные промышленные роботы и коботы, стационарные роботы, оказывающие профессиональные сервисы (например, медицинские и сельскохозяйственные), роботы, оказывающие мобильные профессиональные услуги (например, профессиональная уборка, строительство и подводные сервисы), а также автоматизированные управляемые транспортные средства (AGV) для перемещения больших и малых грузов в логистике или на сборочных линиях.

Согласно IFR/BCG доля промышленных роботов в 2023 г. составляла 35%. По оценкам BCG мировой рынок робототехники растет с 25 миллиардов долларов в 2020 г. и увеличится до 160 миллиардов долларов к 2030 г. в базовом сценарии и примерно до 260 млрд. в оптимистичном (см. рис. 9.3)

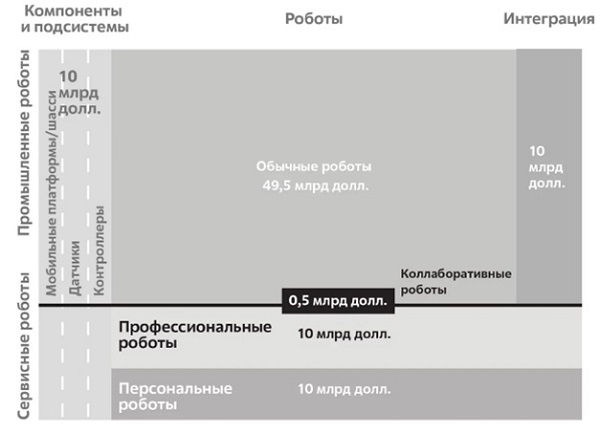

Судя по исследованиям других консалтинговых компаний, анализирующих тот же рынок, оценку BCG/IFR можно назвать оценкой снизу. В качестве оценки сверху можно привести аналитику, представленную на рис. 9.4, в которой на 2018-й год рынок робототехники (без учета стоимости подсистем и услуг интеграции) определялся примерно на уровне 70 млрд долл. то есть более чем в два раза превышал цифры в расчетах BCG.

По всей видимости авторы аналитики, представленной на рис. 9.4 относят к категории роботов более широкий класс машин, чем определяют стандарты ISO/IFR.

Источник: [139 ]

Как показывает анализ доступных отчетов ведущих консалтинговых агентств, мнения относительно размера рынка робототехники имеют весьма большой разброс - минимальные и максимальные оценки отличаются более чем в два раза рис. 9.5. При этом достаточно большой разброс наблюдается и в оценке темпов роста этого рынка (см. табл. 9.1).

| Наименование изучаемого рынка и аналитического агентства | Оценки объем рынка за указанный год в млрд. долл. | CAGR, % | Ссылка на источник |

|---|---|---|---|

| "Top Robotics Market2Под термином "Top robotics market" подразумеваются ключевые сегменты промышленной робототехники (SCARA, шарнирные, декартовы, параллельные, коллаборативные) и ключевые сегменты сервисных роботов (логистические, домашние, военные, поисковые, роботы для безопасности)" / Markets and markets | 76,6 - 2020 г.; 176,8 - 2025 г. | 17 | [140 ] |

| "Global robotics market"/ Tractica | 31 - 2016 г.; 248,5 - 2025 г. | 26 | [141 ] |

| "Global robotics market"/Profshare market research | 38,3 - 2016 г.; 102 - 2026 г. | 9 | [142 ] |

| "Global robotics market"/ Businesswire.com | 32 - 2017 г.; 77 -2022 г. | 20 | [143 ] |

Рис. 9.5. Оценки глобального рынка робототехники разными аналитическими компаниями. Источник: данные перечисленных компаний

Столь высокий разброс объясняется различной методологией и прежде всего то в какой степени компании учитывают военных роботов, беспилотные автомобили и дроны, а также робототехнические устройства дистанционного управления.

Далее более подробно рассмотрим имеющуюся статистику по рынку промышленных роботов.

Рынок промышленных роботов

Методика учета промышленных роботов считается более устоявшейся. По статистике применения промышленных роботов накоплено достаточно много аналитического материала, причем можно найти как данные по количеству устанавливаемых ежегодно роботов, так и по финансовым показателям рынка промышленных роботов.

Поставки, количество инсталляций промышленных роботов

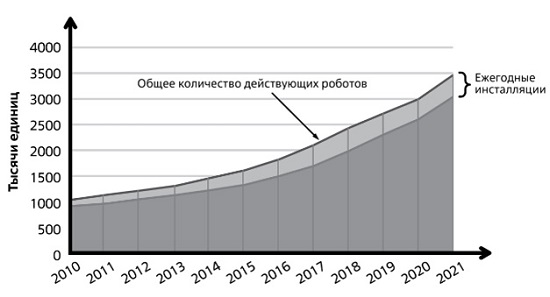

Для описания количества промышленных роботов используется два основных параметра - это число установок за год (в единицах и выручке) и общее количество действующих роботов на определенный момент времени. Последний показатель определяется динамикой покупки роботов и сроком их эксплуатации. IFR рассчитывает количество действующих роботов, исходя из среднего срока службы в 12 лет, полагая, что по истечению этого срока происходит вывод из эксплуатации. Эта методика не является общепринятой, например налоговые органы Германии в своих стандартных графиках амортизации предлагают средний срок службы в 5 лет для роботов в автомобильной промышленности и 6 лет для роботов в машиностроении. Согласно отчету IFR World Robotics, в 2021 г. парк действующих роботов по всему миру достиг около 3,5 млн. единиц [ ]рис. 9.6.

Источник: IFR/Statista [145 ]

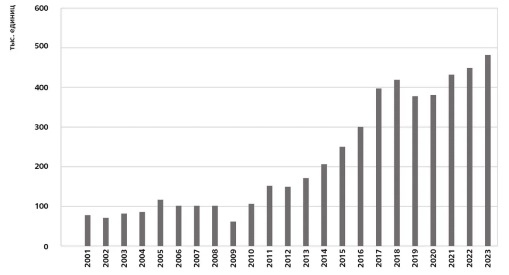

Более подробные исторические данные и прогноз на 2023-й год по числу инсталляций промышленных роботов представлен на рис. 9.7.

Источник: IFR 2021 [146, 147 ]

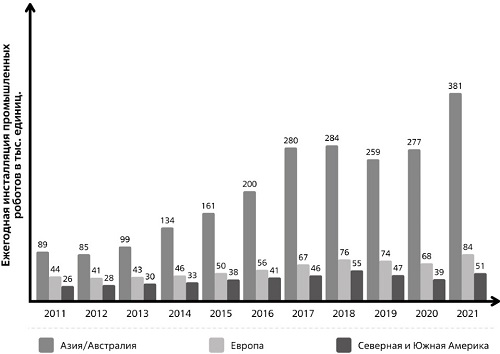

Имеются также данные динамики инсталляции по континентам, которая показывает, что США и Европа в разы отстают от Азии и Австралии (рис. 9.8).

Источник: IFR [148 ]

Применение промышленных роботов расширяется, помимо основных потребителей в лице автомобилестроения и электронной промышленности применение роботов растет в пищевой, фармацевтической, и других отраслях обрабатывающей промышленности.

Комментируя вопрос о доли коллаборативных роботов на рынке промышленных роботов (по количеству инсталляций), следует отметить, что эта доля пока невелика, однако является весьма быстрорастущей см. табл. 9.2. По данным IFR доля коботов среди установок промышленных роботов увеличилась с 2,8% в 2017 г. до 5,7% в 2020 г. В 2022 г. доля коботов составляла около 13%.

| Год | Традиционные промышленные , Роботы, тыс. единиц | Коботы, тыс. единиц | Общее число установок, тыс. единиц | Процент коботов, % |

|---|---|---|---|---|

| 2017 | 389 | 11 | 400 | 2,8 |

| 2018 | 404 | 19 | 423 | 4,5 |

| 2019 | 361 | 21 | 382 | 5,5 |

| 2020 | 362 | 22 | 384 | 5,7 |