Инспектор

Вы можете этот курс.

Опубликован: 24.09.2017 | Уровень: для всех | Доступ: платный

Лекция 8:

Операции с финансовыми контрактами

8.5 Доходность потребительского кредита для продавца

Характерной чертой товарного рынка последнего десятилетия является рост потребительского кредита. В кредит можно купить квартиру (ипотека), машину,

мебель, бытовую технику, компьютеры и т.д. Так как, как правило, выплаты производятся p раз в году равными суммами R, то эти суммы являются членами p-срочной ренты. Приведённая ценность этой ренты при условии, что она выплачивается под  процентов по формуле из лекции 7, равна

процентов по формуле из лекции 7, равна  .

.

С 1 июля 2014 г. в Российской федерации вступила в силу новая редакция закона "О потребительском кредите (займе)". По новым правилам кредитные и финансовые организации обязаны раскрывать и доводить до сведения клиентов полную стоимость кредита, в которую включаются сумма основного долга, проценты за пользование кредитом, иные обязательные платежи. Отметим только, что банки (по требованию Центробанка) должны были знакомить клиентов с данной информацией и до принятия нового закона.

Для покупателя основной характеристикой кредита был и остаётся процент , под который этот кредит предоставляется. Однако, в ряде случаев, продающая организация не указывает этот процент, а сообщает только величину ежемесячного платежа R, их количество n и сумму первоначального взноса, если таковой имеется.

Естественно искать доходность кредита для продавца (эффективная ставка сложных процентов ) из условия равенства приведённой ценности ренты, которую получит продавец, и величины долга покупателя Q. Следовательно, имеем равенство:

Разделив обе части этого равенства на R, получаем уравнение для определения значения :

Пример, который рассматривается далее, описывает ситуацию, которая имела место до принятия нового закона, но порой встречается и после его принятия.

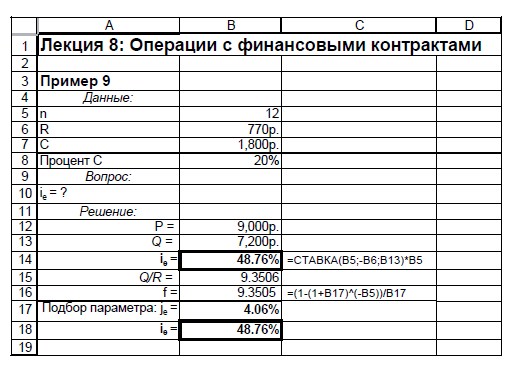

Пример 77. Летом 2003 г. пассажиры метро в Санкт Петербурге могли ознакомиться с рекламой фирмы "Кей", которая предлагала купить в кредит компьютер на следующих условиях: первоначальный взнос равен 1 800 руб. и составляет 20% стоимости компьютера, а далее необходимо платить по 770 руб. в течение 12 месяцев. Вычислим процент, под который предоставлялся кредит на покупку компьютера.

Решение. Используя приведенные в рекламе данные вычисляем, что полная стоимость компьютера составляет  . Следовательно, покупатель в течение года должен погасить долг Q, равный

. Следовательно, покупатель в течение года должен погасить долг Q, равный  .

.

Можно не решать уравнение(8.11), а воспользоваться в Excel встроенной финансовой функцией СТАВКА. Напомним, что эта функция имеет три обязательных аргумента: количество платежей, величина платежа и сумма долга. Фрагмент рабочего листа, на котором выполнены необходимые вычисления, приведен на рис.21.

Обращаем внимание читателя на два следующих момента при использовании этой функции. Во-первых, перед вторым аргументом (величина платежа, ячейка B6) стоит знак минус (отток денежных средств). Во-вторых, значением функции СТАВКА является процент, начисляемый за период, что в рассматриваемой ситуации соответствует проценту за месяц. Поэтому для получения эквивалентного годового процента полученный результат умножается на 12. Таким образом, мы вычислили, что кредит на покупку компьютера предоставлялся под 48.76% (годовых).

Чтобы решить, стоит ли воспользоваться кредитом под такой процент, следует проанализировать другие варианты получения кредита или займа в размере 7 200 руб. Для информации сообщим только, что Северо-Западный банк Сбербанка РФ тогда предоставлял кредит (в рублях) на покупку потребительских товаров под 19% годовых1Информация была получена 22 августа 2003 г. на сайте http://www.nwsbrf.ru. Заметим, что такая разница в процентах частично объясняется простотой получения кредита в магазине.

При потребительском кредите погашение долга обычно выполняется равными платежами. Следовательно, каждый следующий платеж (по сравнению с предыдущим) включает большую сумму погашения долга и меньшую сумму выплачиваемых процентов. Последнее объясняется тем, что, так как сумма долга уменьшается, то уменьшается и сумма выплачиваемых процентов. А так как сумма ежемесячного платежа не изменяется, то сумма погашаемого долга увеличивается.

Покажем, как изменяются суммы выплачиваемых процентов и долга в примере 77. На рис. 22 приведен фрагмент рабочего листа, содержащий план погашения долга за купленный компьютер. По этой таблице мы можем, например, определить, что через 6 месяцев величина долга будет равна 4 028 руб.

Даже если организация, предоставляющая кредит, явно указывает процент, под который он предоставляется, нельзя сразу сказать, является ли этот процент реальным. Это связано с тем, что существуют различные методы определения платежей по кредиту. Остановим только на одном из них - методе равномерной выплаты процентов.

При методе равномерной выплаты процентов проценты начисляются сразу на всю сумму долга за весь срок кредита. Размер выплаты по кредиту вычисляется как результат деления суммы величины кредита и процентов на количество выплат. При таком подходе (выгодном для кредитора) не учитывается, что величина долга уменьшается после каждого платежа, поэтому реальный процент, под который предоставляется кредит, будет существенно выше. Вернёмся к примеру с покупкой компьютера и вычислим, каким будет процент i, если величина платежа рассчитывалась методом равномерной выплаты процентов:

Это означает, что за год в качестве процентов выплачивается сумма, равная 2 040 руб. ( ). При этом из каждой выплаты 170 руб. составляют проценты, а 600 руб. идет на погашение долга.

). При этом из каждой выплаты 170 руб. составляют проценты, а 600 руб. идет на погашение долга.