| Беларусь, Minsk |

Инспектор

Вы можете этот курс.

Опубликован: 11.06.2017 | Уровень: для всех | Доступ: платный

Лекция 17:

Валютный курс

17.2. Роль валютного курса в достижении макроэкономического равновесия

Валютный курс и модель IS-LM-BP

Валютный курс играет важную роль в макроэкономической корректировке и достижении экономикой состояния равновесия внутреннего и внешнего баланса. Под внутренним балансом понимается достижение в экономике такого соотношения уровней производства и цен, при котором обеспечивается полная занятость (определяемая как 2-3%-ная фрикционная безработица, с учетом смены работниками места работы) и устойчиво низкий уровень инфляции (2-3% в год). Состояние внешнего баланса предполагает равенство платежного баланса нулю или временное нарушение баланса, например в интересах пополнения валютных резервов за счет положительного сальдо.

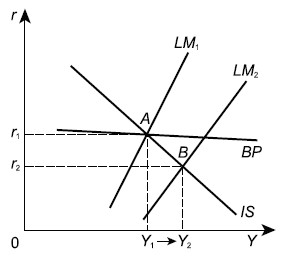

Кейнсианская модель корректировки открытой экономики применительно к международной экономике получила развитие в модели IS-LM-BP, разработанной английским экономистом Дж. Хиксом (1904-1989) и американским экономистом А. Хансеном (1887-1975). Эта модель показывает такое соотношение уровня доходов и процентной ставки, при котором обеспечивается одновременное равновесие в трех секторах - реальном, денежном и внешнем (рис. 17.1).

Равновесие денежного сектора отражает линия LM (L - liquidity - ликвидность и M - money - деньги).

Равновесие реального сектора отражает линия IS (I - Investments - инвестиции и S - savings - сбережения).

Равновесие внешнего сектора показывает линия BP (B - balance of payments - платежный баланс).

В условиях фиксированного валютного курса все параметры, показывающие утечку средств из системы, считаются эндогенными, т.е. зависящими от уровня дохода, а все параметры, показывающие приток средств, считаются экзогенными, т.е. не зависящими от уровня дохода.

В условиях плавающего валютного курса импорт и экспорт также зависят от валютного курса IM(Y, E) и X(E). Предложение денег считается неизменным и контролируется государством.

Равновесие во всех секторах экономики может быть достигнуто путем отдельного или одновременного использования инструментов государственной экономической политики - бюджетных расходов, регулирования денежной массы и валютного курса.

Линия LM отражает зависимость дохода от процентной ставки и имеет всегда положительный угол наклона. Рост процентной ставки уменьшает спекулятивный спрос на деньги, в результате возрастает предложение денег для трансакций, что может быть только при возрастающем уровне дохода.

Линия IS показывает, что при снижении процентной ставки растут инвестиции. В результате этого повысится уровень дохода, который позволит обеспечить возрастающий уровень импорта и сбережений и равновесие в реальном секторе экономики. Линия IS всегда имеет отрицательный угол наклона, и чем ближе она к вертикали, чем больше угол ее наклона, тем выше предельная склонность к сбережению или тем менее чувствителен объем инвестиций к изменению процентной ставки. Меньший угол наклона линии IS соответствует более низкой предельной склонности к сбережению и отражает чувствительность инвестиций к изменению процентной ставки. Для нейтрализации даже несущественного снижения процентной ставки требуется значительное увеличение дохода, чтобы реальный сектор экономики оставался в равновесии.

Линия BP отражает взаимосвязь национальной и международной экономики. Ее перемещение зависит от таких параметров международной экономики, как динамика валютного курса, режим международного движения капиталов. ВР имеет всегда положительный угол наклона. Чем выше доходы, а значит, и выше импорт, тем выше должна быть процентная ставка, чтобы обеспечить приток иностранного краткосрочного капитала, чтобы его финансировать.

При плавающем валютном курсе в стране девальвация валюты приведет к росту экспорта и уменьшению импорта. При фиксированном валютном курсе наклон линии BP зависит от уровня открытости страны с точки зрения международного движения капитала. В случае, когда введено полное ограничение вывоза-ввоза капитала из страны, линия ВР будет вертикальна. Это же означает, что процентная ставка внутри страны отличается от процентной ставки на мировом рынке капиталов. При отсутствии каких-либо ограничений на перемещение капитала линия ВР будет горизонтальной. При повышении внутренней процентной ставки будет происходить приток капитала из-за рубежа до тех пор, пока внутренняя процентная ставка не будет равна среднемировой.

Корректировка макроэкономических параметров в рамках IS-LM-BP-модели возможна при сочетании инструментов бюджетной и денежной политики при выборе фиксированного, плавающего или какого-либо промежуточного валютного курса в сочетании с различными типами политики по ограничению движения капитала. В то же время данная модель не предусматривает возможности воздействия на внутренний уровень цен, на инфляцию, которая практически всегда является следствием увеличения бюджетных расходов или роста денежной массы. Государственные расходы и предложение денег вместо роста производства могут вызвать рост цен.

Валютный курс и платежный баланс

Валютный курс зависит от состояния платежного баланса страны, который отражает баланс внешнеэкономических операций, движения капиталов и доходов за определенный период времени.

В большей степени на состояние валютного курса реагируют те статьи платежного баланса, в которых отражаются текущие операции. Дефицит текущего баланса свидетельствует о низкой конкурентоспособности национальных товаров и услуг на мировом рынке и большей привлекательности для граждан данной страны иностранных товаров. В этом случае происходит рост внешней задолженности и возникает тенденция к снижению курса национальной валюты.

Однако очень многое зависит от эластичности цен на экспортные и импортные товары.

Это означает, что при неэластичном спросе на импорт падение курса национальной валюты может ухудшить торговый баланс страны.

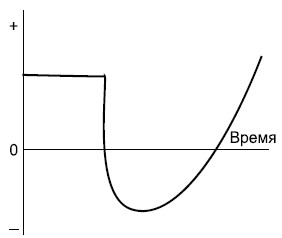

Если спрос на импорт растет быстрее, чем предложение экспорта, то обесценение курса национальной валюты вызовет на некоторый период ухудшение торгового баланса. Изменение торгового баланса (рис. 17.2а) показывает, что падение курса произошло в точке 0, и поскольку потребители продолжают покупать импортные товары, а производители только готовятся к увеличению производства, торговый баланс ухудшается.

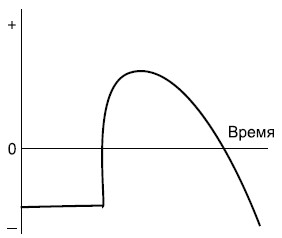

После роста валютного курса, если спрос на импорт неэластичен (рис. 17.2б), то снижение цен на импортные товары вызывает сокращение расходов на импорт. В случае, если экспорт не сократится так же быстро, как импорт, то торговый баланс улучшится.

Однако валютный рынок может оставаться стабильным даже в случае неэластичности экспорта и импорта, поскольку существует большое количество других факторов, формирующих спрос и предложение национальной валюты.

Активное сальдо торгового баланса страны означает увеличение спроса со стороны иностранных должников на национальную валюту и рост ее курса. На первый взгляд, такая ситуация свидетельствует о бесперебойном притоке иностранной валюты, которая может быть использована для покрытия импортных потребностей. На практике активное платежное сальдо далеко не всегда является несомненным благом для страны.

Так, с одной стороны, в силу роста курса валюты таких стран, как ФРГ и Япония, товары которых становятся дороже для потребителей других стран, это означает снижение конкурентоспособности по сравнению с товарами других стран. А с другой стороны, их партнерам становится все труднее зарабатывать немецкие марки и японские иены, поэтому они стремятся ограничить ввоз товаров из государств с сильной валютой. Такое положение болезненно отражается в целом на экономике ФРГ и Японии, в значительной степени ориентированных на экспорт многих товаров, и заставляет правительства этих стран искать пути для снижения курса своих валют.

Валютный курс и денежно-кредитная политика

Значительный импульс для формирования современного представления о взаимозависимости и взаимовлияния в различных странах валютного курса и денежно-кредитной политики дали исследования видного английского экономиста Джона Флеминга (1911-1976) и известного канадского ученого Роберта Манделла (род. в 1932 г.).

Модель Манделла - Флеминга (М - Ф) описывает одновременное использование инструментов денежной, бюджетной и валютной политики (прежде всего валютного курса) в рамках IS-LM-BP-модели. Но модель М - Ф дополнительно учитывает влияние международного движения капиталов при выборе фиксированного или плавающего валютного курса в сочетании с различными типами политики по ограничению движения капитала. Такой подход соответствует процессам либерализации перемещения капитала при внедрении Ямайской валютной системы (1976 г.) и углублении степени интеграции стран в мировое хозяйство.

Мобильность капитала

Модель М - Ф макроэкономической корректировки используется при полной мобильности капитала и фиксированном валютном курсе развитыми странами, глубоко интегрированными в мировое хозяйство. Она стимулирует рост экономики, сокращение безработицы, подавление инфляции. Эффективная бюджетная политика, маневрируя процентной ставкой, обеспечивает приток иностранного капитала. Изменение валютного курса способствует трансформации расходов между национальными и иностранными товарами. Кроме того, результативность валютной политики возрастает, если она усилена денежной, в первую очередь стимулированием внутреннего кредита.

В странах, сохраняющих валютные ограничения на мобильность капитала при фиксированном валютном курсе, в целях ускорения экономического роста используется экспансионистская бюджетная политика, предусматривающая рост бюджетных расходов, или мягкая денежная политика путем увеличения денежной массы. Политика некоторого снижения валютного курса вызовет рост экспорта и сокращение импорта. При своевременной поддержке национальной промышленности путем роста внутреннего кредита будут созданы условия для роста экономики. При плавающем валютном курсе в интересах макроэкономической корректировки денежные власти могут преимущественно использовать бюджетную и денежную политику. Роль валютной политики как самостоятельного инструмента экономического регулирования снижается и состоит в наблюдении за плавающим валютным курсом в интересах сдерживания его скачкообразных изменений.