Определение сметы и стоимости

Модель роста дивидендов

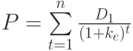

Если денежные поступления возрастают с одинаковым темпом (g) в каждом из периодов времени, то предыдущую формулу можно записать следующим образом:

, где

, где  - текущий дивиденд, а g - ожидаемые темпы роста. Если срок жизни компании принять бесконечным, то формула преобразуется в так называемую формулу Гордона — модель постоянного роста (подробно см. Википедия).

- текущий дивиденд, а g - ожидаемые темпы роста. Если срок жизни компании принять бесконечным, то формула преобразуется в так называемую формулу Гордона — модель постоянного роста (подробно см. Википедия).

После перестановки получаем:

В основе использования этой модели лежат две реально известные величины:

- сложившаяся на рынке цена акций;

- величина дивидендных выплат в истекшем году.

Таким образом, единственной величиной, которую следует прогнозировать, является возможный темп роста дивидендов. Для решения этой задачи экономисты предлагают использовать многочисленные методы прогнозирования, включая самый простой (и популярный) - экстраполяцию на будущее того темпа роста дивидендных выплат, который наблюдался на протяжении нескольких предшествующих периодов времени (если, разумеется, вообще имеются основания ожидать такого роста дивидендов в последующие периоды).

В то же время возможны следующие ситуации (довольно частые в практике):

- ожидаются крупные выплаты дивидендов в будущем, но в настоящее время компания их еще не платит;

- дивиденды хотя и выплачиваются, но рост их величины носит случайный характер.

В таких случаях для оценки уровня доходности, требуемого инвесторами - владельцами обычных акций, необходимо пользоваться другими методами:

- модель доходности по чистой прибыли;

- стоимость существующего капитала;

- стоимость вновь приобретаемого капитала.

В модели доходности по чистой прибыли отправной точкой является тот доход, который получил бы акционер при распределении всей прибыли компании после уплаты налогов в виде дивидендов. Эта величина определяется с помощью уравнения:

| где | Pпр | - | доходность по чистой прибыли; |

| NPs | - | чистая прибыль на одну акцию; | |

| Vs | - | рыночная цена одной акции. |

Стоимость существующего капитала. Если возможно определение величины доходности, требуемой инвестором, то возможно и определение того уровня доходности, которого должна достичь фирма, чтобы удовлетворить инвесторов и обеспечить получение выгоды и для себя. Однако при анализе проблемы собственного капитала эти две разновидности капитала как бы сливаются, и в качестве уровня доходности, необходимого фирме, можно рассматривать уровень доходности, требуемый инвестором - совладельцем собственного капитала фирмы.

Этот уровень зависит от уровня доходности конкурирующих вариантов инвестиций и соотношений рисковости вложений в собственные проекты фирмы и альтернативные товары фондового рынка.

Стоимость вновь привлекаемого капитала. В случае, когда у фирмы недостаточно собственного капитала (наиболее часто встречающийся вариант) и ей надо прибегнуть к привлечению капитала из внешних источников за счет эмиссии своих ценных бумаг, это будет возможно лишь в том случае, если проект эмиссии предполагает уровень доходности более высокий, чем по существующему капиталу.

Для этого достаточно предположить, что все доходы, полученные благодаря инвестициям, будут направляться на выплату инвестиций.

Предположим, что все доходы, полученные благодаря инвестициям, будут направляться на выплату инвестиций. Тогда для определения стоимостного собственного (акционерного) капитала, привлекаемого с помощью обыкновенных акций, можно использовать следующую формулу:

| где | kne | - | необходимый уровень доходности по новому акционерному капиталу; |

| ke | - | желаемая инвестором доходность своего капитала (по уже проведенным ранее эмиссиям); | |

| f | - | затраты на осуществление новой эмиссии акций, % к рыночной цене акций. |

Возможен случай (довольно частый), когда не вся сумма доходов фирмы направляется на немедленную выплату дивидендов, а часть их сохраняется (удерживается от распределения), чтобы эти средства можно было реинвестировать и впоследствии размеры дивидендов увеличить. Необходимый уровень доходности рассчитывается по формуле:

| где | D1 | - | сумма дивидендов; |

| kne | - | необходимый уровень доходности по новому акционерному капиталу; | |

| ke | - | желаемая инвестором доходность своего капитала (по уже проведенным ранее эмиссиям); | |

| f | - | затраты на осуществление новой эмиссии акций, % к рыночной цене акций; | |

| g | - | темп возрастания денежных поступлений; | |

| Р | - | цена акции. |