|

Здравствуйте,при покупке печатной формы сертификата,будут ли выданы обе печатные сторны? |

Инспектор

Вы можете этот курс.

Лекция 2:

Основы бухгалтерского учета и налогообложения

Автоматизированная форма учета

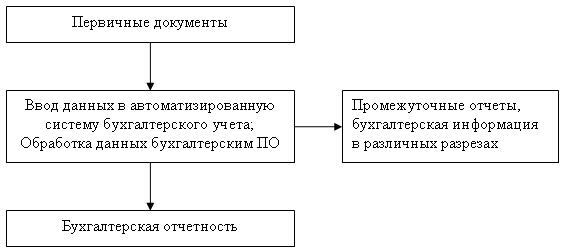

Автоматизированная форма бухгалтерского учета, как уже было сказано, является одной из наиболее распространенных, на сегодняшний день, форм. Даже малые предприятия ведут учет с использованием специального бухгалтерского программного обеспечения. С использованием бухгалтерских программ нет необходимости вести какие-либо учетные регистры вручную - все, что нужно, хранится в памяти машины и при необходимости может быть представлено в любом запрошенном виде.

Схематически автоматизированную форму учета можно изобразить так, как показано на рис 2.7

При использовании автоматизированной формы учета работа бухгалтера сводится к вводу в систему сведений из первичных учетных документов. Все остальные операции автоматизированы. Причем, сами первичные документы обычно готовятся с помощью все той же системы учета.

Не следует думать, что появление и широкое распространение бухгалтерских программ не требует от бухгалтеров знания своей профессии. Если в учете возникает какой-то сложный случай, не предусмотренный программой, лишь бухгалтер способен принять верное решение. К тому же, правильная настройка бухгалтерского ПО так же требует определенных знаний.

Классическая процедура бухгалтерского учета

Здесь хотелось бы сказать несколько слов о классической процедуре бухгалтерского учета, которая находит отражение во всех формах бухгалтерского учета.

Классическая процедура бухгалтерского учета состоит из следующих этапов [Соколов Я.В.]

- Инвентарь

- Вступительный баланс

- Журнал регистрации фактов хозяйственной жизни

- Главная книга

- Оборотная ведомость

- Заключительный баланс

Именно этой процедурой бухгалтерского учета мы будем пользоваться при решении бухгалтерских задач. Ниже, когда мы освоим основные разделы бухгалтерского учета, мы вернемся к разговору о классической процедуре учета и рассмотрим пример ее применения. Здесь же кратко опишем последовательность действий при применении такой процедуры учета.

Для начала нужно выяснить текущее состояние предприятия - для этого проводится инвентаризация, составляется вступительный баланс.

Далее, факты хозяйственной жизни мы будем регистрировать в журнале регистрации ФХЖ. В этом журнале информация о хозяйственных событиях записывается в хронологическом порядке, около каждой операции проставляется корреспонденция счетов и сумма операции.

Далее, открывается главная книга - для каждого счета открывается уже знакомый вам "самолетик" - и данные из Журнала переносятся в Главную книгу.

По материалам Главной книги заполняется оборотно-сальдовая ведомость. В этой ведомости отражается начальное сальдо счета, обороты по дебету и кредиту счета, а так же его конечное сальдо. На основе оборотно-сальдовой ведомости составляется бухгалтерский баланс, после чего, в следующем отчетном периоде, процедура повторяется.

Надо отметить, что такая последовательность действий (журнал - главная книга - отчетность) логически весьма характерна для автоматизированной формы учета, которая наиболее популярна сегодня. Когда вы будете осваивать бухгалтерское ПО (например, программу 1С: Бухгалтерия, которой мы уделим некоторое внимание ниже), вы заметите, что, в сущности, это ПО реализует классическую процедуру учета. Ну а если вы освоите классическую процедуру учета - остальные системы учета вы, при необходимости, освоите без особенных сложностей.

Бухгалтерская отчетность

Выше мы обсудили особенности работы с первичной учетной документацией, поговорили о формах бухгалтерского учета, суть которых заключается в преобразовании и обработке данных первичных учетных документов. Бухгалтерская отчетность - это заключительный этап любой формы бухгалтерского учета.

В соответствии со ст. 13. закона "О бухгалтерском учете", все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. Отчетность состоит из:

- бухгалтерского баланса;

- отчета о прибылях и убытках;

- приложений к ним, предусмотренных нормативными актами;

- аудиторского заключения;

- пояснительной записки.

Помимо Закона "О бухгалтерском учете" сведения о бухгалтерской отчетности можно найти в ПБУ 4/99 "Бухгалтерская отчетность организаций" и в Приказе Минфина РФ от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" (в ред. от 05.10.2011 г.) и в других законодательных актах.

В частности, в Приказе можно найти графические представления форм документов.

Бухгалтерский баланс и Отчет о прибылях и убытках - это основные формы отчетности. В состав приложений к ним входят следующие формы: Отчет об изменениях капитала, Отчет о движении денежных средств, Отчёт о целевом использовании полученных средств. В состав отчётности могут входить и другие материалы, в частности - пояснения

С использованием автоматизированной формы бухгалтерии все эти формы составляются автоматически. Ниже, рассматривая бухгалтерские задачи, мы поговорим о заполнении основных форм бухгалтерской отчетности.

Говоря о формах бухгалтерской отчетности, следует отметить, что они не являются коммерческой тайной предприятия - они должны быть доступны всем желающим, в то же время учетные регистры бухгалтерии составляют коммерческую тайну.

Так же нужно сказать о том, что сведения, которые можно получить из бухгалтерской отчетности, можно использовать для целей финансового анализа. Финансовый анализ включает в себя вычисление множества показателей, которые позволяют глубоко проанализировать состояние организации. В частности, в этом смысле ценнейшим источником информации для анализа является бухгалтерский баланс. Ниже мы коснемся основ финансового анализа и интерпретации его показателей.

Формы организации бухгалтерии

Выше, говоря о формах бухгалтерского учета, мы обсудили особенности процедуры бухгалтерского учета. А кто же должен заниматься бухгалтерским учетом на предприятии? На этот вопрос отвечает ст. 6 уже известного вам Закона "О бухгалтерском учете".

В частности, эта статья указывает на то, что ответственность за организацию бухгалтерского учета в организациях несут их руководители.

Руководитель организации может, в зависимости от объёма учетной работы организовать бухгалтерский учет одним из следующих способов:

- учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- ввести в штат должность бухгалтера;

- передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

- вести бухгалтерский учет лично.

Как правило, крупные организации имеют бухгалтерскую службу, мелкие организации нередко обходятся одним бухгалтером. В последнее время нередко встречается бухгалтерский аутсорсинг - передача ведения бухгалтерского учета сторонней организации, или, в случае с мелкими предприятиями - бухгалтеру-специалисту, который может работать на дому.

Главный бухгалтер

Если вы читаете эти строки - наверняка, вы подумываете о том, чтобы когда-нибудь, возможно - уже довольно скоро - поработать бухгалтером на каком-нибудь предприятии. Как начинающему, вам, скорее всего, можно рассчитывать на должность бухгалтера в учетной службе большого предприятия, либо - в качестве единственного бухгалтера на малом предприятии. В любом случае, прежде чем заниматься бухгалтерской работой, вам нужно ознакомиться с правовыми основами деятельности бухгалтера. В частности, главного (или единственного) бухгалтера на предприятии.

Роль главного бухгалтера на предприятии регламентируется уже не раз упоминавшимся Законом "О бухгалтерском учете".

В частности, Закон (ст. 7) говорит о том, что главный бухгалтер (или бухгалтер при отсутствии в штате должности главного бухгалтера) назначается на должность и освобождается от должности руководителем организации. Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации, в том числе - для руководителя организации.

Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

А что делать, если между руководителем организации и главным бухгалтером возникли разногласия по осуществлению отдельных хозяйственных операций? В этом случае документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.