|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Уровень: для всех | Доступ: свободно

Лекция 4:

Настройка системы, начальный ввод данных

4.5. Ввод начальных остатков по ОС

В целом наша база готова для начала учета. Однако не выполнено еще одно важное действие, вернее - целая группа действий. Это - ввод начальных остатков по счетам бухгалтерского учета. Как было сказано выше, организация переходит на автоматизированную форму ведения учета с 01.01.09, регистрировать начальные остатки мы будем на 31.12.08. В целом методика ввода начальных остатков по различным счетам выглядит так: нужно сформировать проводки по этим счетам в корреспонденции со счетом 000. Однако при работе с некоторыми счетами действует особый порядок. Например, это относится к вводу начальных остатков по ОС и по НДС. Так же, особыми документами оформляются начальные остатки по УСН и ввод начальных остатков для предпринимателя.

Напомним, что наша организация применяет общую систему налогообложения. Сейчас мы рассмотрим "ручной" порядок ввода начальных остатков. В 1С:Бухгалтерии есть полезная возможность - обработка Ввод начальных остатков. Она позволяет ускорить работу, но как бы маскирует механизмы системы, которые выполняют ввод начальных остатков. Поэтому мы, в учебных целях, начнем именно с самостоятельного ввода нужных документов, а после этого взглянем на эту обработку.

Ввод начальных остатков по ОС

Напомним, что основные средства - это здания, сооружения, станки, вычислительная техника и многие другие объекты, которые используются для производственных или других целей, но, в отличие от материалов, не потребляются в производстве. Например, при изготовлении деревянных изделий на токарном станке потребляются материалы - дерево, а сам станок остается таким же, каким был до начала производства. Конечно, станок изнашивается, а часть его стоимости включается в себестоимость произведенной продукции в виде амортизации.

Основные средства учитывают на счете 01 "Основные средства". Они принимаются к учету по первоначальной стоимости. Она складывается из расходов, которые понесла организация при приобретении объекта ОС и при вводе его в эксплуатацию.

Амортизация основных средств учитывается на счете 02 "Амортизация основных средств". Существует несколько способов амортизации, принятых в бухгалтерском учете. Например, часто используется линейный способ, когда стоимость основного средства переносится на себестоимость выпущенной с его помощью продукции равными долями. Например, если первоначальная стоимость объекта ОС составила 240000 рублей, а срок его полезного использования составляет 2 года (24 месяца), то при использовании линейного способа амортизации мы будем ежемесячно начислять 10000 рублей на счет 02 (240000 / 24), который корреспондирует со счетами учета затрат (например, со счетом 20 "Основное производство" и со многими другими счетами).

В Бухгалтерском балансе объекты основных средств представлены в остаточной стоимости, которая равняется разнице между первоначальной стоимостью и суммой накопленной амортизации.

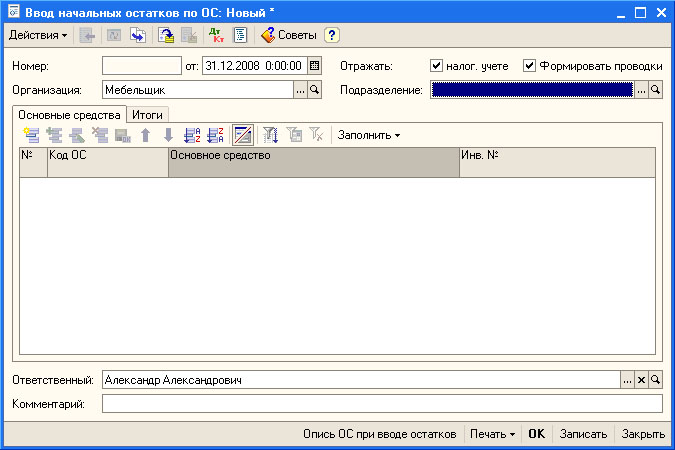

Для ввода остатков по основным средствам используется документ Ввод начальных остатков по ОС ( Операции > Документы > Ввод начальных остатков по ОС ).

Прежде чем вводить документ, приведем данные по основным средствам, которые мы хотим ввести (табл. 4.1).

Данные по основным средствам приведены в таком составе, который соответствует составу данных об основных средствах, запрашиваемых программой при вводе информации об объекте основных средств.

| № | Показатель | Объекты ОС | |

|---|---|---|---|

| 1. | Наименование объекта ОС, расположение | Станок токарный; производственный цех | Кондиционер; администрация |

| 2. | Начальные остатки по БУ | ||

| Первоначальная стоимость | 233280 | 54300 | |

| Счет учета | 01.01 | 01.01 | |

| Стоимость на момент ввода остатков | 233280 | 54300 | |

| Счет начисления амортизации (износа) | 02.01 | 02.01 | |

| Сумма накопленной амортизации (износа) | 31590 | 24435 | |

| 3. | Начальные остатки по НУ | ||

| Первоначальная стоимость | 233280 | 54300 | |

| Счет учета | 01.01. | 01.01 | |

| Стоимость на момент ввода остатков | 233280 | 54300 | |

| Счет начисления амортизации (износа) | 02.01 | 02.01 | |

| Сумма накопленной амортизации (износа) | 31590 | 24435 | |

| 4. | Бухгалтерский учет | ||

| Способ поступления | Приобретение за плату | Приобретение за плату | |

| Материально-ответственное лицо | Васильев Петр Петрович | Васильев Петр Петрович | |

| Порядок учета | Начисление амортизации | Начисление амортизации | |

| Способ начисления амортизации | Линейный способ | Линейный способ | |

| Срок полезного использования в месяцах | 96 | 60 | |

| Начислять амортизацию (флаг) | Установлен | Установлен | |

| Способ отражения расходов по амортизации | Амортизация, счет 20 (см. рис. 4.33) | Амортизация, счет 26 (см. рис. 4.34) | |

| 5. | Налоговый учет | ||

| Порядок включения стоимости в состав расходов | Начисление амортизации | Начисление амортизации | |

| Метод начисления амортизации | Линейный | Линейный | |

| Срок полезного использования (в месяцах) | 96 | 60 | |

| Начислять амортизацию (флаг) | Установлен | Установлен | |

| Способ отражения расходов по амортизации | Амортизация, счет 20 (см. рис. 4.33) | Амортизация, счет 26 (см. рис. 4.34.) | |

| Специальный коэффициент | 1 | 1 | |

| 6. | События | ||

| Дата принятия к учету | 01.01.2008 | 01.10.2006 | |

Рассмотрим документ Ввод начальных остатков по ОС ( рис. 4.30).

Помимо стандартных реквизитов Номер и Дата (поле от:), документ предусматривает указание организации и подразделения организации, для которого он формируется. Таким образом, сразу можно отметить, что для ввода начальных остатков по ОС, которые относятся к различным подразделениям организации, понадобится несколько документов.

В шапке документа есть два реквизита-флага, которые позволяют указать, отражать ли введенные данные в налоговом учете и формировать ли проводки по данному документу.

Форма документа имеет две вкладки. Вкладка Основные средства предназначена для ввода данных по основным средствам. Она содержит табличную часть, каждая строка которой представляет информацию об одном объекте ОС.

Вкладка Итоги содержит итоговые данные по введенным показателям.

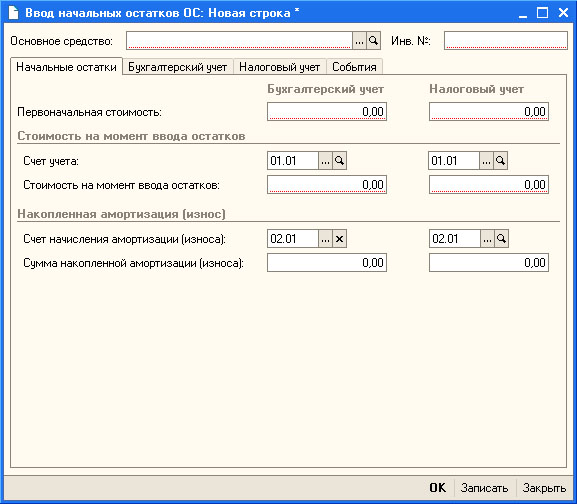

Добавим новый элемент в табличную часть Основные средства. Появится форма для ввода сведений об основном средстве ( рис. 4.31). Выше мы приводили таблицу, на основании которой следует заполнить данные о двух основных средствах. Ее структура соответствует структуре формы строки табличной части.

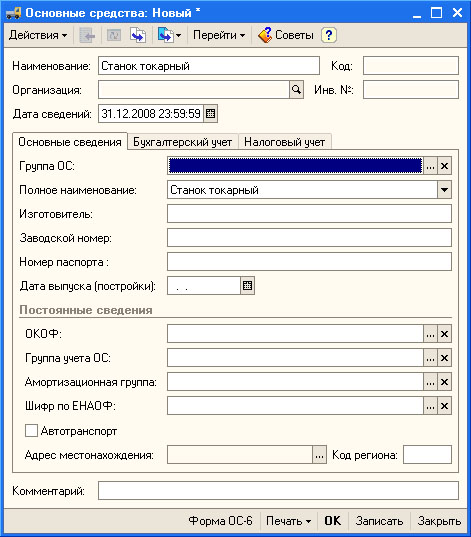

В поле Основное средство находится наименование основного средства, а информация об основных средствах организации хранится в справочнике Основные средства. Нажав на кнопку с тремя точками, мы попадаем в справочник. Если ранее вы не создавали список основных средств организации, на данном этапе вы можете вводить сведения о тех ОС, которые вы вносите в документ ввода начальных остатков. На рис. 4.32 вы можете видеть окно формы элемента справочника Основные средства.

Пользуясь таблицей 4.1, заполните сведения об основных средствах.

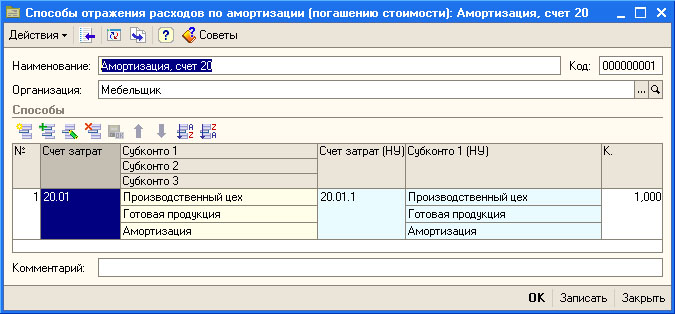

Способы отражения расходов по амортизации

Обратите внимание на рис. 4.33. Здесь мы показали заполнение элемента справочника Способы отражения расходов по амортизации для объекта Станок токарный.

увеличить изображение

Рис. 4.33. Способ отражения расходов по амортизации объекта Станок токарный, используемого в производственном цехе

Создав новый элемент справочника и задав наименование способа амортизации, мы должны заполнить табличную часть Способы. Здесь, при создании нового элемента, следует, в первую очередь, указать счет бухгалтерского учета (поле Счет затрат ), на который будут отнесены расходы по амортизации основного средства. В нашем случае это 20.01. Как вы помните, в системе есть механизмы, которые позволяют настраивать соответствие счетов бухгалтерского и налогового учета. После выбора счета бухгалтерского учета, счет налогового учета ( Счет затрат (НУ) ) будет подставлен автоматически. Теперь нужно настроить субконто, предусмотренные на счете - при нажатии на кнопку с тремя точками в соответствующем поле, будут появляться доступные списки субконто. Мы настроили их следующим образом:

- Субконто 1: Производственный цех (тот цех, к которому приписан станок, в котором он эксплуатируется)

- Субконто 2: Готовая продукция (станок используется для производства готовой продукции, поэтому логично относить расходы по его амортизации на эти изделия)

- Субконто 3: Амортизация (так как на данный счет мы собираемся относить расходы по амортизации)

Как вы помните, выше мы рассматривали ввод начальных остатков по объектам ОС, один из которых используется в производстве, а второй - в администрации. Ниже, на рис. 4.34 приведена форма элемента справочника Способы отражения расходов по амортизации для объекта ОС, который используется в администрации.

увеличить изображение

Рис. 4.34. Способ отражения расходов по амортизации объекта Кондиционер, используемого в администрации

Выше, заполняя сведения об объекте основных средств, вы могли заметить, что элемент справочника Основные средства содержит вкладки, схожие с данными, которые мы вводили в документ Ввод начальных остатков ОС. Эти вкладки будут заполнены данными при принятии объекта к учету, или, как в нашем случае, при проведении документа Ввод начальных остатков ОС. Посмотрим, какие изменения в системе производит этот документ.

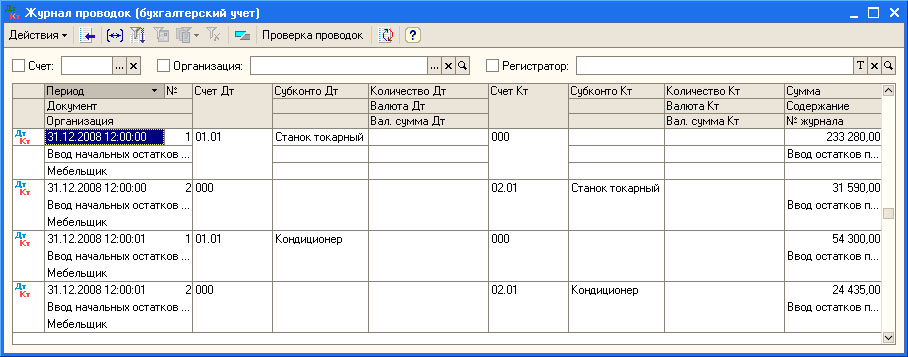

Проведение документа Ввод начальных остатков ОС по бухгалтерскому учету

При проведении документы Ввод начальных остатков ОС сформировали следующие проводки по бухгалтерскому учету:

На рис. 4.35 вы можете видеть Журнал проводок (бухгалтерский учет).

Проведение документа Ввод начальных остатков ОС по регистрам сведений

При проведении документа выполняются записи в следующие регистры сведений:

- Параметры амортизации ОС (бухгалтерский учет);

- Местонахождение ОС (бухгалтерский учет);

- Способы отражения расходов по амортизации ОС (налоговый учет);

- Параметры амортизации ОС (налоговый учет);

- События ОС организаций;

- Счета налогового учета ОС;

- Способы отражения расходов по амортизации (бухгалтерский учет);

- Первоначальные сведения об ОС (бухгалтерский учет);

- Состояние ОС организаций;

- Начисление амортизации ОС (бухгалтерский учет);

- Счета бухгалтерского учета ОС;

- Специальный коэффициент для амортизации ОС (налог. учет);

- Первоначальные сведения ОС (налоговый учет);

Так же при проведении документа модифицируются параметры элементов справочника Основные средства, которые принимались к учету.

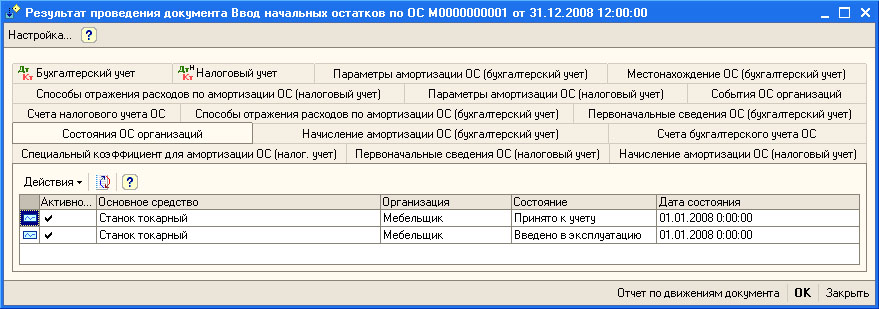

Для того чтобы быстро оценить движения документа, достаточно нажать кнопку Результат проведения документа на панели инструментов формы списка документов. Например, вот как выглядит окно с информацией о результатах проведения документа, которым мы принимали к учету объект ОС Станок токарный ( рис. 4.36).

Для того, чтобы система сформировала отчет о проведении документа, можно нажать кнопку Отчет по движениям документа в окне с рис. 4.36.

Проведение документа Ввод начальных остатков ОС по налоговому учету

При проведении документы Ввод начальных остатков ОС сформировали следующие проводки по налоговому учету:

На рис. 4.37 вы можете видеть Журнал проводок (налоговый учет).

Вы уже заметили, что в проводках по налоговому учету приведен лишь дебет или кредит счета. В налоговом учете нет необходимости в дополнительном счете, который в бухгалтерском учете нужен лишь для того, чтобы, введя начальные остатки по счетам, мы могли бы построить на их основе правильную отчетность, в частности, бухгалтерский баланс, сумма статей актива которого равна сумме статей пассива.

Выше мы кратко охарактеризовали особенности документа, используемого для ввода начальных остатков ОС, рассмотрели движения, формируемые этим документом. Здесь вам встретилось множество незнакомых системных объектов, в частности - регистров сведений, которые используются для хранения различной информации об основных средствах. Подробности о механизмах системы, используемых для организации учета основных средств, мы рассмотрим в одной из следующих лекций.