|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Уровень: для всех | Доступ: свободно

Лекция 4:

Настройка системы, начальный ввод данных

4.3. Счета, субконто

В 1С:Бухгалтерии используется два плана счетов. Первый план счетов - это План счетов бухгалтерского учета, второй - План счетов налогового учета (по налогу на прибыль).

План счетов

Получить доступ к планам счетов и к дополнительным функциям, касающимся планов счетов, можно в меню Предприятие > Планы счетов.

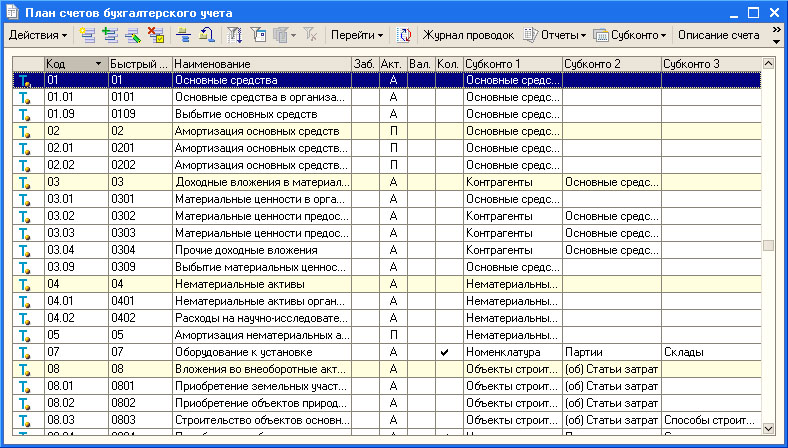

Для того, чтобы открыть План счетов бухгалтерского учета, воспользуемся командой Предприятие > Планы счетов > План счетов бухгалтерского учета ( рис. 4.22).

Как мы уже говорили, План счетов бухгалтерского учета соответствует Плану счетов, рекомендованному законодательно. Если вы знакомы с Планом счетов и Инструкцией по его применению, вы не встретите ничего необычного в плане счетов 1С:Бухгалтерии.

Счета делят на забалансовые (зачисление средств на счет происходит по дебету, списание - по кредиту, бухгалтерская запись состоит из одного счета) и балансовые (бухгалтерские записи состоят из двух счетов, корреспондирующих друг с другом по дебету и по кредиту).

Балансовые счета делятся на активные (А), пассивные (П) и активно-пассивные (АП). Данная характеристика счета определяет его отношение к Бухгалтерскому балансу, порядок формирования записей по счету, порядок формирования остатков по счету. Кстати, все забалансовые счета в 1С:Бухгалтерии являются активными, но это, конечно, не признак отношения счета к балансу, а лишь указание на то, каким образом организовано движение средств по счету.

Говоря о балансовых счетах, напомним, что активные счета отражаются в активе Баланса, пассивные счета - в пассиве, активно-пассивные счета обычно имеют несколько субсчетов, по некоторым из которых формируется дебетовое сальдо (то есть - активных), по некоторым - кредитовое (то есть - пассивных). В итоге, если попытаться "свернуть" показатели остатков субсчетов для отражения их в основном счете - окажется, что счет будет иметь так называемое развернутое сальдо - то есть он будет иметь и дебетовое и кредитовое сальдо. Поэтому активно-пассивные счета имеют "представительства" и в активе - в виде активных субсчетов, и в пассиве - в виде субсчетов пассивных.

Если вы недостаточно четко представляете себе сущность активных и пассивных счетов - мы можем порекомендовать вам обратиться к нашему предыдущему курсу, посвященному основам бухгалтерского учета.

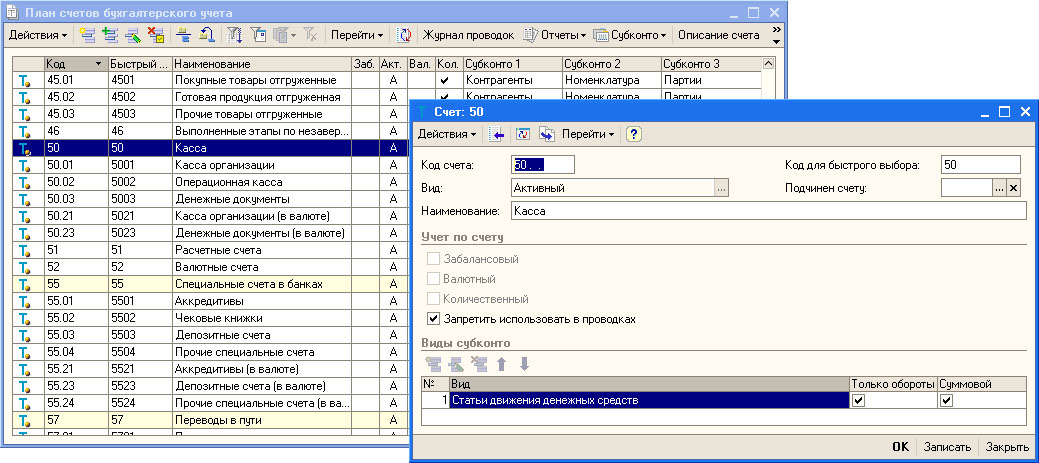

Яркий пример активного счета - счет 50 "Касса" ( рис. 4.23).

Обратите внимание на то, что в свойствах счета установлен флаг Запретить использование в проводках. Этот признак обычно устанавливается для счетов, которые имеют субсчета - в проводках используются субсчета, а счет выполняет агрегирующую функцию.

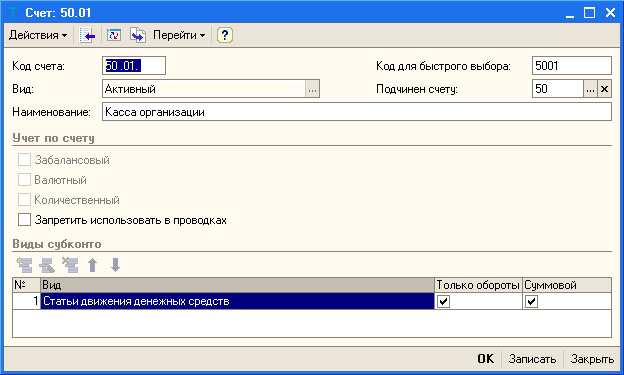

На рис. 4.24 вы можете видеть форму субсчета 50.01 "Касса организации". В 1С:Бухгалтерии субсчета нередко называют просто счетами.

Этот счет можно использовать в проводках, он подчинен счету 50 и, как и главный счет, является активным.

Типичный пассивный счет - счет 80 "Уставный капитал".

Типичный активно-пассивный счет - 68 "Расчеты по налогам и сборам".

Типичный забалансовый счет - счет 004 "Товары, принятые на комиссию".

Контрарные и дополняющие счета в 1С:Бухгалтерии не выделяют особым образом. Так, счет 02 "Амортизация основных средств" считается пассивным, однако логика его использования не отличается от обычной - основные средства отражаются в балансе по остаточной стоимости, которая равна первоначальной стоимости объекта ОС, хранящейся на счете 01 (в разрезе соответствующего субконто) за вычетом суммы накопленной амортизации.

В плане счетов вам встретится один необычный счет, назначение которого в первый момент может показаться непонятным. Это счет с кодом 000 "Вспомогательный счет". Этот счет балансовый, активно-пассивный, не имеет субсчетов и субконто. Он используется для ввода начальных остатков, корреспондируя с различными счетами по дебету или по кредиту. Немного ниже, рассматривая особенности ввода начальных остатков по различным счетам, мы поработаем с этим счетом.

Изучая план счетов, можно заметить, что каждый счет может иметь до трех субконто. Выше мы занимались настройкой аналитического учета по различным счетам. Например, у субсчетов счета 55 есть субконто Статьи движения денежных средств, у счета 60 и его субсчетов - есть субконто Контрагенты, Договоры, Документы расчетов с контрагентами.

При необходимости План счетов можно дополнять собственными счетами и субсчетами, управлять аналитическими разрезами.

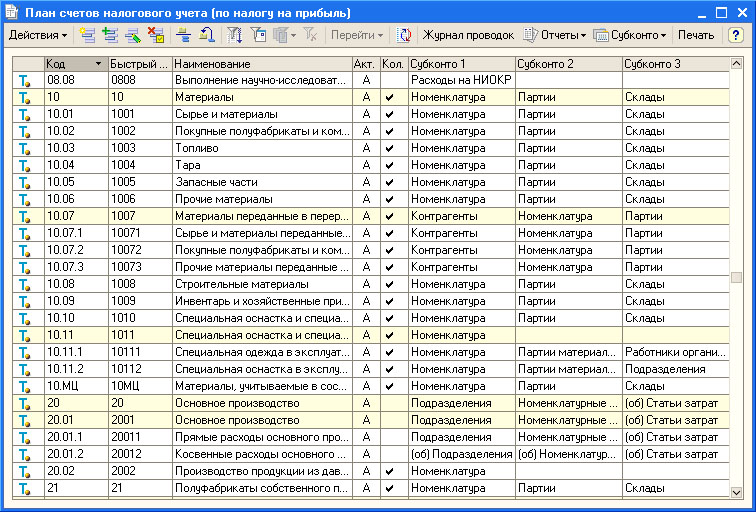

План счетов налогового учета ( Предприятие > Планы счетов > План счетов налогового учета (по налогу на прибыль) ) подчинен целям учета налога на прибыль. Поэтому в нем ( рис. 4.25) нет некоторых счетов, которые не влияют на расчет налога на прибыль организаций.

Как видите, здесь нет, например, счета 19.

Как и счета бухгалтерского учета, счета налогового учета могут иметь до трех субконто. Сейчас давайте рассмотрим некоторые подробности о работе с субконто.