|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Доступ: свободный | Студентов: 12123 / 1943 | Оценка: 4.52 / 4.37 | Длительность: 19:48:00

Специальности: Бухгалтер

Лекция 14:

Особенности учета НДС и налога на прибыль организаций

14.5. Пример учета НДС

Рассмотрим пример учета НДС. Это можно сделать в базе, которой мы занимались выше, однако, для того, чтобы упростить пример и сделать его как можно более прозрачным и понятным, мы поступим следующим образом. Отменим проведение всех документов в информационной базе, начав учет "с чистого листа" и сконцентрировавшись на операциях, которые вовлекают в работу подсистему учета НДС. Для того, чтобы отменить проведение документов, перейдем в Журнал операций (Операции > Журнал операций), отменим проведение документов, для операций, введенных вручную, отключим активность проводок.

Построим отчет Оборотно-сальдовая ведомость без ограничения периода - если он пуст - документы не воздействуют на учетную систему, вы не забыли отменить проведение ни одного из них, регистры системы чисты - она готова к эксперименту с НДС.

Для начала уточним настройки учета НДС, которые сделаны в учетной политике нашей организации.

На вкладке окна настройки учетной политики НДС > Учет НДС установлены следующие параметры:

| Налоговый период: | Квартал |

| Момент определения налоговой базы: | По отгрузке |

| Начислять НДС по отгрузке без перехода права собственности | - включено |

| Организация осуществляет реализацию без НДС или с НДС 0% | - отключено; |

| Вкладки НДС > Учет расчетов, НДС > Суммовые разницы | - по умолчанию. |

Рассмотрим оформление нескольких операций.

Поступление материалов и товаров

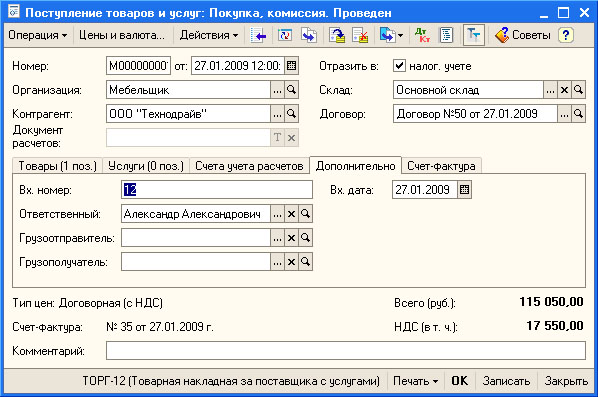

27.01.2009 от поставщика - ООО "Технодрайв" поступило 15 М3 материала Доска Д1 по цене 7670 руб. за 1М3 (тип цен - Договорная (с НДС)). По договору №50 от 27.01.2009. Общая сумма составляет 115050 руб., в т.ч. НДС - 17550 руб. В числе сопроводительных документов была счет-фактура №35 от 27.01.2009. Материалы были приняты на основной склад по приходному ордеру №12 от 27.01.2009.

Заполним документ Поступление товаров и услуг (Покупка > Поступление товаров и услуг), вид операции - Покупка, комиссия.

На рис. 14.5 вы можете видеть заполненную вкладку документа Товары.

На рис. 14.6 вы можете видеть вкладку Дополнительно.

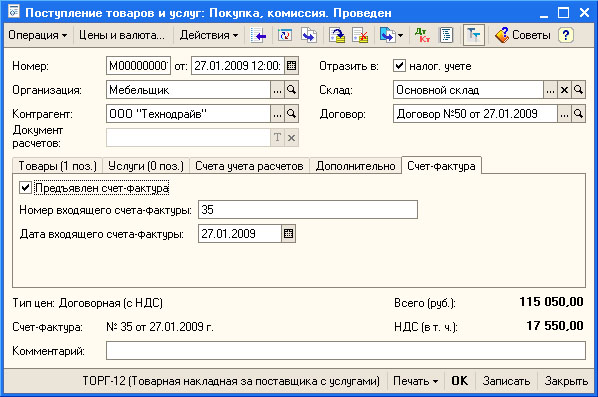

На рис. 14.7 вы можете видеть вкладку Счет-фактура.

Напомним, что заполнение вкладки Счет-фактура предназначено для введения в систему информации о полученном вместе с ценностями счете-фактуре. На основании данных, введенных на вкладке, система автоматически сформирует новый документ Счет-фактура полученный. А это значит, что сумму НДС можно будет включить в Книгу покупок, и, в итоге, предъявить к вычету. Конечно, для того, чтобы налоговая служба приняла сумму к вычету, нужно выполнение дополнительных условий, однако с точки зрения ведения учета в 1С:Бухгалтерии, для того, чтобы сумма НДС начала "продвижение" к вычету, счет-фактура имеет решающее значение.

После проведения документ формирует следующие проводки по бухгалтерскому учету ( рис. 14.8).

увеличить изображение

Рис. 14.8. Документ Поступление товаров и услуг, проведение по бухгалтерскому учету

| Д10.01 К60.01 97500 руб. - на стоимость поступивших материалов без НДС |

| Д19.03 К60.01 17550 - на сумму НДС. |

В налоговом учете документ делает проводку вида

Так же он формирует движения по регистрам НДС предъявленный и НДС расчеты с поставщиками.

Продолжаем рассмотрение примера.

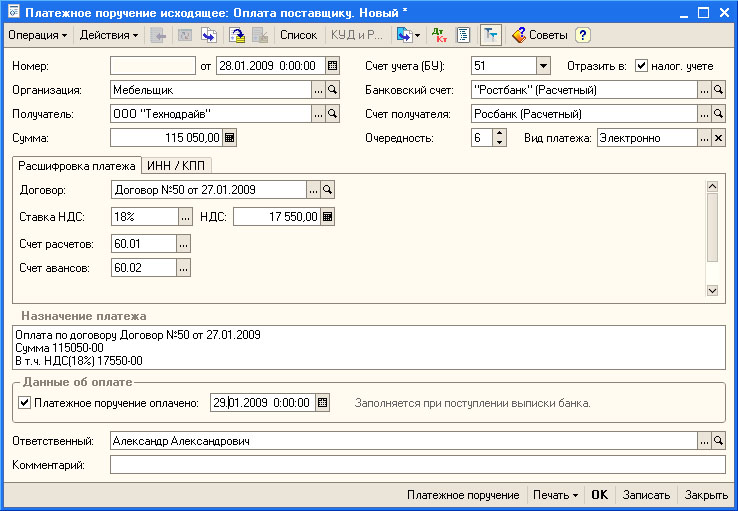

28.01.2009 поставщику ООО "Технодрайв" были перечислены с помощью Платежного поручения исходящего средства за поставленные материалы - в сумме 115050 руб. Платежное поручение было оплачено 29.01.2009

На основании документа Поступление товаров и услуг сформируем документ Платежное поручение исходящее ( рис. 14.9).

На рис. 14.10 вы можете видеть результаты проведения документа

Документ сформировал следующие записи:

Так же документ произвел движения по следующим регистрам подсистемы учета НДС:

- НДС Расчеты с поставщиками;

- НДС Учет распределенных оплат;

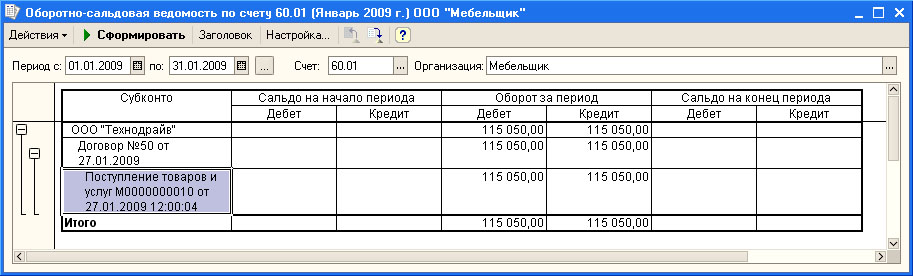

Теперь проверим взаиморасчеты с контрагентами. Для этого сформируем отчет Оборотно-сальдовая ведомость по счету 60.01 за январь 2009 года ( рис. 14.11)

Теперь сделаем запись в Книгу покупок - внесем в нее данные о входящем счете-фактуре и отразим в учете полагающийся нам налоговый вычет.

Откроем список документов Формирование записей книги покупок (Покупка > Ведение книги покупок > Формирование записей книги покупок ). Добавим новый документ, установим дату (30.01.2009) и выполним команду Заполнить > Заполнить документ. Система автоматически заполнит документ. В нашем случае в него попал один счет-фактура ( рис. 14.12).

Обратите внимание на столбцы табличного поля Документ оплаты и Дата оплаты. Их нужно заполнить вручную, введя данные о документе оплаты и о дате оплаты. Так как выше мы оплатили задолженность перед поставщиком с помощью Платежного поручения исходящего, выберем в поле Документ оплаты нужное платежное поручение (сначала нужно выбрать тип документа - Платежное поручение исходящее, потом - конкретный документ, которым делали оплату), в поле Дата оплаты установим дату. Остальные вкладки документа мы не заполняем. Проведем документ и посмотрим, какие записи он сформировал ( рис. 14.13).

В бухгалтерском учете документ сделал запись следующего вида:

Так же документ сформировал движения по регистрам подсистемы учета НДС.