Финансовая система и финансовая политика государства

Кривая Лаффера

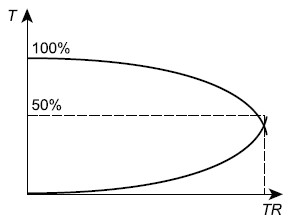

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов - лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую Лаффера (рис. 8.1).

При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции - больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40-50%) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35-40% добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг - так называемую "налоговую ловушку".

Обычно считается, что отношение налогоплательщиков к системе налогообложения страны характеризует величину сосредоточенных в этом секторе средств по отношению к ВВП. Для налогоплательщиков привлекательной является низкая налоговая нагрузка (на уровне 15%). Однако, государство при данном уровне нагрузки располагает минимальными возможностями управления развитием экономики. Поэтому высокоразвитые государства стремятся поднять уровень налоговых поступлений, одновременно увеличивая возврат в экономику, социально-культурную сферу части средств, поступивших в бюджет. Это определяет и рост уровня жизни населения, что наглядно видно из данных табл. 8.3.

| Страна | Налоговая нагрузка, % ВВП | Уровень жизни, дол. |

|---|---|---|

|

Австрия |

42,8 |

28 110 |

|

Бельгия |

46,6 |

26 440 |

|

Германия |

39,3 |

28 870 |

|

Испания |

35,8 |

14 350 |

|

Канада |

31,6 |

19 020 |

|

Мексика |

16,0 |

3 600 |

|

США |

31,8 |

28 020 |

|

Турция |

22,2 |

2 830 |

|

Финляндия |

47,3 |

23 240 |

|

Франция |

44,1 |

26 270 |

|

Швеция |

51,0 |

25 710 |

Как видим, в странах с большой налоговой нагрузкой обеспечиваются более высокие социальные стандарты. Примером является Швеция (налоговая нагрузка составляет 51% ВВП), где действует тенденция снижения экономического расслоения общества. Эффективное государственное управление направлено на приоритетное развитие наукоемких технологий. Не случайно стремление правительства России снизить налоговую нагрузку (налог на прибыль предприятия 24%) встретило негативную реакцию ряда экономистов, озабоченных скудостью средств, направляемых на развитие социально-культурной сферы. Они прямо предлагают перенести налоговую нагрузку, связанную с поддержанием образования, культуры, здравоохранения и научно-технического прогресса, на инновационный сектор, заменить социальные налоги с физических лиц корпоративным социальным налогом. Пока корпоративный социальный налог в России платит топливно-энергетический комплекс (ТЭК), что не совсем верно, так как, во-первых, это не инновационный сектор, его только предстоит создать; во-вторых, предприятия ТЭКа должны платить природную ренту, присваиваемую узкой группой лиц и составляющую, по подсчетам академика Д. Львова, 60 млрд. долл. ежегодно.

В России возникли и другие проблемы. Растет теневой сектор, уменьшается объем перечисления средств в федеральный бюджет рядом регионов. Так, 12 регионов (Татарстан, Челябинская область и др.) перечисляют менее 20% требуемых сумм. Еще одним недостатком сложившейся налоговой системы является неравномерность налоговой нагрузки по различным отраслям промышленности. К увеличению налоговой нагрузки ведут нерациональное расходование бюджетных средств, ставившее в тяжелые условия налогоплательщиков. В результате большинство российских налогоплательщиков платят не в соответствии с законом исходя из созданной налогооблагаемой базы, а учитывая лишь официально представленные финансовые возможности.