|

Как получить сертификат, если нет экзамена? |

Опубликован: 02.10.2016 | Доступ: свободный | Студентов: 1285 / 214 | Длительность: 19:31:00

Темы: Экономика, Менеджмент

Специальности: Руководитель, Экономист

Лекция 2:

Измерение и соизмерение затрат и результатов

2.2. Оценка конечных результатов по ключевым показателям

Основными функциями любого предприятия (коммерческой организации) являются производство продукции (изготовление изделий, выполнение работ, оказание услуг) и достижение положительных (или желаемых) экономических результатов от ее реализации.

Наряду с непосредственным производством и сбытом продукции предприятие приобретает необходимые ресурсы (материальные, трудовые и др.) и использует их в процессе производства, проводит мероприятия, связанные с развитием науки и техники, осуществляет другие виды деятельности. В зависимости от уровня издержек по указанным видам деятельности определяется конечный результат работы предприятия в целом.

Можно заключить, что между производством и потреблением лежат промежуточные звенья одной цепи. Каждое из таких звеньев может иметь свой промежуточный конечный результат. Ориентация на положительные конечные результаты работы предприятия требует строгой преемственности всех звеньев этой цепи и подчинения промежуточных конечных результатов общему.

Оценка результатов деятельности предприятия проводится с помощью системы показателей, которая объединяет отдельные группы показателей по каждому направлению деятельности. Именно они определяют содержание каждого направления деятельности.

Практика показывает, что одной из сложных проблем для предприятий является вопрос о том, как довести и реализовать принятые решения до структурных подразделений всех уровней управления. Исходя из этих позиций, из системы показателей важно выделить пригодные для оценки конечных результатов. Назовем эти показатели ключевыми.

Возникает вопрос: как построить систему ключевых показателей?

Общее и бесспорное утверждение о том, что в систему следует включать такие экономические показатели, с помощью которых можно количественно измерить и качественно отразить важнейшие стороны деятельности предприятия, недостаточно для решения задачи, так как остается неясным, как выделить важнейшие стороны его деятельности. Например, деятельность любого подразделения предприятия включает порядка двадцати функций. Устанавливать объемы, сроки и учитывать выполнение по всем функциям практически невозможно (во всяком случае трудно) и экономически не оправдано.

На практике отбор показателей, как правило, осуществляется исходя из намерения количественной оценки каждой функции. В этом случае можно облегчить принятие решения о судьбе конкретного показателя. Однако этот метод по отбору оценочных показателей, будучи полезным, далек от совершенства. Его основной недостаток - возможность субъективной оценки при выборе конкретных показателей, их числа и оценки значимости каждого из них в общем результате деятельности. Неудивительно, что в экономической литературе приводятся разные мнения по вопросу применения указанных параметров. Из этого следует, что подход к разработке системы показателей для конкретного предприятия должен быть творческим, с учетом его индивидуальных организационно-технических особенностей и специфики конкретного направления деятельности.

Из всего разнообразия показателей следует отобрать ключевые, с помощью которых было бы возможно оценить конечные результаты отдельных видов деятельности, а затем - конечные результаты деятельности предприятия в целом.

Необходимо иметь в виду, что сама по себе система показателей оценки конечных результатов деятельности предприятия может в значительной степени повлиять на то, какие цели реально будут стоять перед предприятием и как они будут достигаться.

Планомерная деятельность предприятия должна настраивать коллектив на достижение необходимых конечных результатов. План охватывает производственную и хозяйственную деятельность предприятия, дает оценку ожидаемым затратам и результатам и является непременным условием его успешного функционирования.

Перестройка системы показателей планирования в этом направлении требует установления целей и конечных результатов деятельности предприятия в целом и отдельных ее видов, превращения общего конечного результата в непосредственный объект планового воздействия через ключевые показатели оценки промежуточных конечных результатов.

Чтобы правильно установить цели, следует построить логическую цепочку взаимосвязей основных направлений затрат и результатов, которая наиболее

полно отражала бы причинно-следственные связи между затратами, примененными ресурсами производства и основными видами экономических результатов. Взаимосвязь указанных направлений, выделенных в отдельные блоки, показана на рис. 2.2.

В основе всех результатов деятельности предприятия лежит организационно-технический уровень и уровни по другим видам деятельности (см. блок 1).

Организационно-технический уровень определяет техническую оснащенность, специализацию и кооперирование производства, длительность производственного цикла и ритмичность производства, труда и управления и т.д. Непосредственно техническая сторона производства не является предметом нашего исследования. Частично решаются вопросы организации. В то же время экономические показатели изучаются в тесной связи с уровнем использования техники, применением технологии производства, его организацией и т.д. В этом случае экономические показатели приобретают характер технико-экономических.

Уровни по другим видам деятельности (см. блок 1) включают внешнеэкономические связи предприятия (состояние рынков сбыта, купли, продажи), а также социальные условия жизни производственных коллективов. От этих условий и организационно-технического уровня зависит степень использования производственных ресурсов.

Эффективность использования производственных ресурсов (см. блок 2) проявляется также в трех следующих измерениях:

- величине примененных ресурсов (в авансированном капитале) - см. блок 3;

- величине потребленных ресурсов (в себестоимости продукции) - см. блок 4;

- объеме и качестве произведенной и реализованной продукции - см. блок 5.

При сопоставлении примененных ресурсов (см. блок 3) и объема производства (сбыта) продукции (см. блок 5) определяется эффективность примененного капитала (см. блок 6). Чем больше за рассматриваемый период будет совершено оборотов капитала (см. блок 6), тем стабильнее финансовое состояние и выше платежеспособность (см. блок 8).

При сопоставлении потребленной части капитала - себестоимости продукции (см. блок 4) и объема продукции (см. блок 5) - определяется прибыль продукции (см. блок 7). Чем эффективнее будет использоваться потребленная часть капитала (см. блоки 2 и 4), тем выше будет прибыль (см. блок 7), что также благоприятно скажется на финансовом состоянии и платежеспособности предприятия (см. блок 8). От прибыльности (см. блок 7) и оборачиваемости капитала (см. блок 6) зависит финансовое состояние предприятия (см. блок 8).

Каждый блок как относительно обособленная система входит в общую систему взаимосвязей основных направлений затрат и результатов. На основе представленного комплекса взаимосвязей можно определить общие цели по всем видам деятельности и частные - по отдельным видам деятельности предприятия. Представленная структура взаимосвязей (см. рис. 2.2) прежде всего должна быть сориентирована на возможность соизмерения затрат и результатов (см. раздел 2.3). Требование придания системе взаимосвязей возможности соизмерения непосредственно связано с решением задачи о выборе общей цели и общего показателя для оценки конечного результата всей деятельности предприятия, а также о выборе частных целей и показателей оценки промежуточных конечных результатов.

Каждая система показателей оценки конечных результатов должна определяться одной единственной (общей) целью, поставленной для решения конкретного конечного результата всей деятельности предприятия. Для решения этой задачи следует добиться превращения общего конечного результата в общую и единственную цель всей системы показателей. Такая цель и будет тем конечным результатом, к которому предприятие должно стремиться в своей деятельности.

Как показывает практика, в роли общего конечного результата (общего показателя) на уровне предприятия может выступать прибыль; на уровне подразделений - себестоимость продукции, и в отдельных случаях - степень использования имеющихся ресурсов, прибыль.

Из сказанного можно заключить, что основная и в то же время общая цель каждого предприятия (каждой коммерческой организации) - получение максимальной прибыли от своей деятельности. Для производственных предприятий балансовая прибыль является одним из наиболее распространенных оценочных показателей. Это главный измеритель абсолютной величины превышения результатов над затратами.

Стремление к максимальной балансовой прибыли не может быть самоцелью, оно должно способствовать выполнению соответствующих функций предприятия, выраженных в его линиях деятельности. "Планирование, поскольку оно служит для формулирования установленных целей, помогает создать единство общей цели внутри организации".

Выбор конкретного показателя для оценки общего конечного результата деятельности структурного подразделения зависит от многих факторов, главными среди которых являются форма хозяйствования, уровень хозяйственного звена, состояние и возможности действующей системы учета.

Достижение конечного результата связано с деятельностью предприятия и его структурных подразделений, успешность выполнения которой определяется тем, насколько она отвечает общей цели.

Деятельность всех структурных подразделений предприятия, всех направлений его производственно-хозяйственной деятельности (сбыт и производство, развитие науки и техники, ресурсное обеспечение, финансовая, социальная деятельность и т.д.) должна быть подчинена указанной общей цели. Поэтому для оценки следует использовать систему показателей, отражающую ключевые количественные и качественные характеристики по кругу деятельности предприятия, подчиненные конечному результату (общей цели). По каждому направлению деятельности ставятся свои частные цели и разрабатываются свои частные показатели оценки конечных результатов, направленных на выполнение общей цели (общего конечного результата).

Частные цели производственного предприятия прежде всего должны быть коммерческими, т.е. направленными на получение прибыли и связанными с достижением определенной роли на рынках сбыта, ростом производства, укреплением финансового положения. Эти цели должны быть также измеримы с использованием соответствующих показателей.

Несмотря на многообразие показателей деятельности предприятия, на основе представленного комплекса взаимосвязей основных направлений затрат и результатов (см. рис. 2.2) можно выделить пять совокупностей частных показателей оценки промежуточных конечных результатов, подчиненных следующей структуре частных целей: рыночной, социальной, производственной, экономической и прочей (см. рис. 2.3).

По каждой совокупности показателей определяется показатель (критерий) оценки конечного результата. Напомним, что в экономической литературе критерием называется совокупность требований, при выполнении которых допустимые решения в наилучшей степени удовлетворяют поставленным целям.

Возможным критерием достижения рыночной цели может быть доля рынка или основные сегменты рынка и их доля (по товарным группам и регионам). Критерием достижения социальной цели может служить заработная плата или уровень жизни (душевое потребление на работающего, определяемого путем деления общей суммы фонда потребления на численность работающих). Критерием достижения производственной цели должен быть намеченный объем продаж (выручка от реализации). Критерием реализации экономической цели в условиях хозяйственной самостоятельности предприятий может являться максимум прибыли, остающейся в их распоряжении от производства и сбыта всей совокупной продукции. Прочие (другие) цели также имеют свои критерии достижения. Они могут быть самыми разными и зависеть от характера ключевых проблем предприятия.

Например, критерием достижения цели совершенствования организации производства может быть намеченное снижение затрат.

Для достижения частных целей следует решить большой комплекс задач, соответствующих подцелям. Часть задач можно решить, другие - нет, и тогда они переходят в разряд проблем. Как правило, чтобы решить проблему, необходимо искать новые подходы и методы.

Из общего перечня проблем можно выделить наиболее важные, без решения которых цель не может быть достигнута. Это будут стратегически важные проблемы, а соответствующие их решению изменения - стратегией развития или основными направлениями развития.

Характер стратегически важных проблем может изменяться. Другие условия, в которых вынуждено работать предприятие, могут привести к такому изменению стратегии, что она из оборонительной превратится в наступательную. В этом случае новые условия работы предприятия должны отвечать намеченной стратегии.

Согласно принятым направлениям решения проблем для достижения поставленных частных целей определяем состав ключевых оценочных показателей, которые должны давать количественную характеристику соответствия планируемых вариантов решения принятому критерию.

Определим наиболее значимые (ключевые) показатели оценки конечных результатов работы предприятия в целом и проведем их ранжирование в порядке важности и достижения согласованности по выбранным направлениям деятельности. При этом используем существующие в отечественном учете и статистике показатели и методы их измерения.

Состав конечных результатов каждого блока и их измерение можно представить следующими ключевыми показателями.

К числу исходных (ключевых) показателей работы предприятия относятся показатели оценки результатов деятельности на рынке товаров и услуг (см. рис. 2.2, блок 1; рис. 2.3). Речь идет о внешнеэкономической связи предприятия и прежде всего об исследовании рынка, что даст возможность обоснованно сформулировать цель его деятельности. Необходимо акцентировать внимание на этом вопросе, что позволит вести успешную хозяйственную деятельность, продвигать услуги предприятия на рынке, достигать преимуществ над конкурентами.

За критерий достижения рыночной цели можно принять долю рынка сбыта, контролируемого предприятием, определяемую по доле оборота или объема продаж предприятия в общей стоимости продукции, реализованной на данном рынке. В этом случае в состав ключевых показателей оценки конечных результатов можно отнести два-три показателя, отражающих, например, динамику спроса на все сопоставимые товары на рынке, динамику изменения производственных мощностей конкурентов, данные прогнозов возможного числа покупателей или сведения о контракте с потребителями, об учете их запросов.

Все перечисленные показатели так или иначе связаны с повышением размера прибыли (общей целью). Так, например, увеличение динамики спроса на все сопоставимые товары на рынке потенциально ведет к росту массы прибыли, получаемой предприятием. При этом потребуется увеличение объема производства.

Социальное развитие коллективов представляет собой научно обоснованное определение целей, направлений и конкретных показателей и определения средств реализации целей (см. рис. 2.2, блок 1; рис. 2.3).

С методологической точки зрения при определении целей необходимо добиваться оптимизации всех сторон жизнедеятельности коллективов, и прежде всего производственно-экономической и социально-бытовой. В производственно-экономической сфере задача сводится к формированию творческого отношения к труду, повышению трудовой активности, квалификации работников. В социально-бытовой - к совершенствованию условий труда и быта на предприятии, улучшению жилищных условий, росту культурно-бытовых потребностей работников и членов их семей. Необходимо конкретизировать цели и задачи социального развития для каждого коллектива с учетом его специфики и достигнутого уровня социального развития.

Возможности удовлетворения социальных потребностей коллектива определяются конечными результатами работы предприятия, в данном случае прибылью (доходом). Предприятия самостоятельно решают, какую часть заработанных средств они будут направлять на расширение и модернизацию производства, оплату и материальное стимулирование труда, социальное развитие коллектива.

К числу показателей оценки результатов производства и сбыта продукции относится большой перечень. Для выделения ключевых показателей производства необходимо исходить из установленного критерия реализации производственной цели, учитывая специфику производства (см. рис. 2.2, блок 5; рис. 2.3). Такой подход предполагает качественное определение результата производства и сбыта продукции (см. табл. 2.4).

| Общий перечень показателей | Показатели оценки ключевых результатов из состава | |

|---|---|---|

| существующих показателей | предлагаемых показателей | |

| Объем продаж (реализации) в действующих оптовых ценах.

Товарная номенклатура и ассортимент продукции. Объем товарной (валовой) продукции в действующих и сопоставимых оптовых ценах. Показатели качества продукции (коэффициент качества продукции, потери от брака, сдача продукции с первого предъявления и др.). Прочие показатели (объем незавершенного производства и его изменения в планируемом периоде, объемы валового и внутрипроизводственного оборотов, объемы чистой и нормативной чистой продукции и др.) |

Объем продаж (реализации) в действующих оптовых ценах.

Товарная номенклатура или объем товарной (валовой) продукции в действующих оптовых ценах. Коэффициент качества продукции |

Объем продукции (производства) в действующих (сопоставимых) ценах взамен показателей объема товарной (валовой) продукции в действующих оптовых ценах и объема товарной (валовой) продукции в сопоставимых ценах |

Первым из исходных показателей оценки конечных результатов и критерием реализации производственной цели может быть размер оборота предприятия (коммерческой организации). Он исчисляется как общий объем реализации (объем продаж), т.е. стоимость товаров и услуг, реализованных потребителям, а также стоимость реализованных основных фондов и иного имущества. Этот ключевой оценочный показатель определяет степень участия предприятия в процессе расширенного воспроизводства, одновременно характеризует производственно-хозяйственную и финансовую деятельность. Он связан с таким конечным показателем (результатом) деятельности предприятия, как прибыль. Учитывая большие возможности показателя, можно заключить, что для укрупненной оценки конечных результатов достаточно будет выделить из состава производственных результатов рассматриваемый показатель.

Однако объем продаж сильно подвержен влиянию инфляционных процессов, так как определяется только по продажным ценам, исчисляется по всей продукции (всем работам и услугам) в целом (по отдельным номенклатурным позициям не устанавливается). Поэтому на практике достаточно часто дополнительно к показателю объема продаж используются показатели производства (см. табл. 2.4).

Оценка результатов производства должна проводиться там, где возможно (особенно для структурных подразделений предприятия), с помощью показателя "товарная номенклатура продукции". Где это невозможно - через показатель, отражающий объем товарной (валовой) продукции в сопоставимых ценах. Такими ценами должны быть сложившиеся рыночные цены. Это действующие оптовые цены. Для учета инфляционных процессов, измерения динамики объема продукции (производства) и производительности труда, а также оценки структурных соотношений объем товарной (валовой) продукции за сравниваемый отчетный (прошлый) период следует пересчитывать в действующие в планируемом периоде цены. Все это позволит вести учет на реальных расходах и доходах и исключить из практики использования показателей объемов товарной (валовой) продукции отдельно в сопоставимых и в действующих ценах.

Высокое качество - это ключевой элемент рынка. На едином европейском рынке успех будут иметь те предприятия, которые удовлетворяют потребности настоящих и будущих заказчиков. Следует изменить цели производства и стать лидером, производящим наиболее качественный продукт. Чем выше качество изделия, тем, как правило, больше объем продукции (продаж), выраженный в рыночных ценах. Необходимо придерживаться альтернативы - производить качественную продукцию и сбывать ее по более приемлемой цене. С целью оценки успеха на мировом рынке рекомендуется использовать показатели, имеющие определяющее значение: удельную производительность, надежность, стоимость эксплуатации и долговечность.

Как было указано ранее, критерием реализации экономической цели может быть прибыль, остающаяся в распоряжении предприятия (см. рис. 2.3). Не исключается возможность принятия за критерий балансовой прибыли. Использование чистой прибыли приводит к уменьшению абсолютной величины общей суммы прибыли предприятия на сумму налогов и других платежей, дополнительному уменьшению величины результата при его соизмерении с использованными ресурсами. Следует заметить, что планирование на основе показателей прибыли, как правило, обеспечивает необходимую на данный период абсолютную сумму прибыли, но не обязательно максимальную.

Все более актуальной становится проблема оценки влияния факторов на конечные результаты деятельности предприятий. Зависимость прибыли, как известно, проявляется через изменение издержек производства (продаж) и объемов продукции (производства, продаж). Степень влияния по обоим направлениям в свою очередь зависит от изменения уровня использования ресурсов (см. рис. 2.2).

Отсюда можно заключить, что экономические цели должны быть измеримы с помощью показателей оценки конечных результатов деятельности предприятия, распределенных на две большие группы, которые будут органически взаимосвязаны в их общем цикле. Это показатели издержек производства, а также экономической эффективности использования ресурсов и финансового состояния (см. рис. 2.2, блоки 2, 4, 8).

Результаты работы предприятия с точки зрения оценки их по издержкам производства определяются рядом показателей себестоимости продукции. Эти показатели складываются из затрат, связанных с использованием в процессе производства и сбыта материалов, топлива и энергии, заработной платы, основных фондов и других затрат. Следовательно, результат по себестоимости продукции зависит от уровня производительности труда рабочих и служащих, рациональности использования материальных ресурсов и основных фондов (см. рис. 2.2, блоки 2, 4).

Для определения прибыли от реализации продукции и иного имущества следует использовать такой ключевой показатель, как себестоимость реализованной продукции.

Ключевым показателем, определяющим среднюю величину затрат, могут быть затраты на рубль товарной (реализованной) продукции, который определяется как частное от деления себестоимости всей товарной (реализованной) продукции на тот же объем товарной (реализованной) продукции, исчисленный в действующих оптовых ценах (свободных рыночных ценах).

Оценка результатов работы предприятия по обеспечению его деятельности базируется на комплексных итоговых показателях, характеризующих как состояние ресурсов (движение ресурсов, организационно-технический уровень, использование ресурсов - см. рис. 2.2, блок 1), так и экономические результаты их использования (эффективность использования ресурсов - блок 2, оборачиваемость капитала - блок 6 и финансовое состояние - блок 8). Группа показателей по блоку экономической цели призвана давать оценки экономическим результатам.

Известно, что экономические результаты по использованию ресурсов могут определяться не только интенсивными, но и экстенсивными факторами. Качественные показатели использования ресурсов характеризуют интенсивность, а количественные - экстенсивность.

Ключевыми показателями оценки использования отдельных видов производственных ресурсов могут быть показатели, с помощью которых сравниваются приросты затрат и результатов. Эти приросты должны быть не абсолютными, а относительными, рассчитанными применительно к конкретному ресурсу в натуральном выражении или к другому объекту. Таким объектом могут быть количество станков, машин, рабочих мест, размер производственной площади, численность работников.

Общий экономический результат работы предприятий характеризует понятие экономической эффективности производства, которая определяется отношением полученного эффекта к затратам. Критерием повышения экономического результата работы является max прибыли. Поэтому в качестве числителя можно использовать производственные ресурсы, выраженные суммой следующих показателей: среднегодовой стоимостью основных производственных фондов, а также годовым фондом оплаты труда работников основной деятельности.

Показатели использования отдельных видов ресурсов неразрывно связаны с экономическим ростом (снижением). Необходимо определить их более конкретно. Например:

- для оценки эффективности использования производственных ресурсов - материалоотдача, производительность труда и фондоотдача (см. рис. 2.2, блок 2);

- для оценки эффективности примененного капитала - оборачиваемость капитала (см. рис. 2.2, блок 6);

- для оценки финансового состояния - рентабельность оборотных средств (см. рис. 2.2, блок 8).

Рыночные отношения повышают значимость снабженческо-заготовительной сферы деятельности. В зависимости от уровня издержек этой деятельности определяется общий конечный результат предприятия. При формировании плана материально-технического обеспечения рассчитываются показатели, в том числе оценки эффективности использования материальных ресурсов. К их числу можно отнести показатели, отображенные в табл. 2.5.

Ключевыми показателями оценки эффективности использования материальных ресурсов могут быть материалоемкость и материалоотдача (см. табл. 2.5; рис. 2.2, блок 2).

Показатели материалоемкости достаточно полно характеризуют текущие материальные затраты, но не отражают в должной мере эффективность использования предметов труда, принимающих в производстве форму оборотных фондов. Этот пробел восполняется показателем материалоотдачи.

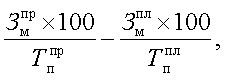

Предлагается исчислять показатель материалоотдачи в процентах как изменение затрат на материальные ресурсы относительно объема производства товарной продукции по формуле:

| где | Змпл и Змпр | - | затраты на материальные ресурсы соответственно планового и предыдущего (отчетного) периода (года), млн руб.; |

| Тппл и Тппр | - | объем товарной продукции (работ, услуг) соответственно планового и предыдущего (отчетного) периода (года), млн руб. |

| Общий перечень показателей | Ключевые показатели оценки конечных результатов |

|---|---|

| Материалоемкость - удельный вес (доля) материальных затрат в стоимости (себестоимости) продукции.

Расход важнейших видов материальных ресурсов в натуральном выражении на 1 млн руб. товарной продукции (работ, услуг). Материальные затраты на 1 руб. товарной продукции (работ, услуг). Отношение темпов прироста материальных затрат к темпам прироста товарной продукции. Среднее снижение норм расхода материалов (%). Удельный расход материала (металла) на единицу продукции за весь срок службы машины (конструкции). Расход электроэнергии на 1 ч работы оборудования. Коэффициент использования материалов. Коэффициент раскроя листового материала |

Материалоотдача - изменение затрат на материальные ресурсы относительно объема товарной продукции. Материалоемкость - удельный вес (доля) материальных затрат в стоимости (себестоимости) продукции |

Трудовые ресурсы - это ресурсы, связанные с использованием живого и овеществленного труда. Поэтому задачу более эффективного использования трудовых ресурсов решают в двух направлениях: экономия живого и овеществленного труда. Последнее достигается путем оптимального использования трудовых затрат, воплощенных в продуктах труда. Основное направление, по которому достигается экономия трудовых ресурсов предприятия, - рост производительности труда. Это ключевой показатель оценки эффективности использования трудовых ресурсов (см. рис. 2.2, блок 2; табл. 2.6).

| Общий перечень показателей | Ключевые показатели оценки конечных результатов |

|---|---|

| Производительность труда (выработка на одного работника).

Производительность труда (вновь созданная стоимость на величину заработной платы работников). Темпы роста производительности труда. Доля прироста продукции за счет повышения производительности труда. Экономия живого труда годовых работников (в сравнении с условиями отчетного года). Отношение темпов прироста производительности труда к приросту средней заработной платы. Снижение (повышение) трудоемкости продукции |

Производительность труда (вновь созданная стоимость на величину заработной платы работника) |

Для оценки эффективности труда показатель производительности целесообразно рассчитывать как частное от деления вновь созданной стоимости (суммы заработной платы, прибыли или прибавочной стоимости и эффекта производства или хозяйствования) на величину заработной платы всех работников. По плану заработную плату и прибыль (прибавочную стоимость) можно принять по установленному нормативу. Эффект хозяйствования (добавочная прибыль) определяется по фактическим результатам работы как разность между фактической прибылью (прибавочной стоимостью) и плановой (нормативной) величиной. Практика работы предприятия показала целесообразность использования рассматриваемой методики исчисления производительности труда. Предлагаемый механизм в отличие от традиционного способа измерения производительности труда дополнительно учитывает предполагаемые способы достижения эффективности труда.

Оборудование и площади, непосредственно используемые при изготовлении продукции, являются ресурсами, ограничивающими производственную мощность предприятия. Основные производственные фонды служат базой для измерения производственной мощности предприятия, определяя таким образом возможности выпуска продукции. Однако не всегда увеличение объема основных производственных фондов приводит к приросту производственных мощностей. Тот же результат может быть достигнут при более эффективном использовании имеющихся основных производственных фондов. Ключевыми показателями оценки использования ресурсов мощностей могут быть фондоотдача или фондоемкость (см. рис. 2.2, блок 6; табл. 2.7).

| Общий перечень показателей | Ключевые показатели оценки конечных результатов |

|---|---|

| Фондоотдача.

Фондоемкость продукции. Стоимость введенных основных фондов на 1 руб. капитальных вложений. Коэффициент сменности работы оборудования. Коэффициент экстенсивной нагрузки оборудования. Коэффициент использования мощностей оборудования. Оборачиваемость капитала |

Фондоотдача или фондоемкость продукции.

Оборачиваемость капитала. Реальный прирост имущества предприятия |

В качестве ключевого показателя оценки ресурсов мощностей и финансовых ресурсов может быть принят показатель оборачиваемости всего капитала (см. табл. 2.7). Сопоставление показателей объема продукции и величины авансированных основных и оборотных средств характеризует воспроизводство и оборачиваемость капитала, т.е. фондоотдачу основных производственных фондов и оборачиваемость оборотных средств.

Дополнительно к имеющимся показателям оценки уровня использования основных фондов и оборотных средств предлагается определять показатель реального прироста имущества предприятия (см. табл. 2.7) по формуле:

| где |  |

- | реальный прирост имущества за рассматриваемый период, %; |

| U1 и U2 | - | сумма остатка средств (имущества) предприятия соответственно на начало и конец рассматриваемого периода, млн руб.; | |

| Uр1 и Uр2 | - | сумма остатка средств (имущества), имеющего возможности немедленной реализации, млн руб. |

Цены на имущество, разумеется, должны быть сопоставимы. Рост имущественной массы предприятия свидетельствует об увеличении объема его средств и наоборот. Однако сам по себе прирост может быть следствием перерасхода фондов, роста сомнительных долгов, которые нельзя приравнять к таким материальным ценностям, как наличные деньги на расчетном счете или в кассе. Уровень реализационных возможностей денежных средств всегда равен единице, а для основных средств он значительно ниже вследствие включения износа в их учетную цену.

Таким образом, для оценки эффективности использования производственных ресурсов можно ограничиться указанным выше кругом показателей. Выбор количества показателей зависит от конкретной задачи, которую решает исследователь.

Заключительным блоком всего комплекса взаимосвязанных ключевых показателей оценки затрат и результатов является финансовое состояние и платежеспособность предприятия (см. рис. 2.2, блок 8). Для характеристики различных аспектов финансового состояния применяются как абсолютные показатели, так и относительные, представляющие собой финансовые коэффициенты. Это большой перечень показателей, отражающий финансовые результаты деятельности предприятия, эффективность финансово-хозяйственной деятельности и финансовое состояние в целом (см. табл. 2.8). Рассмотрим основные показатели, отражающие ключевые финансовые результаты.

Насколько успешна деятельность предприятия, можно оценить по величине одного из ключевых показателей - рентабельности.

Это наиболее распространенный показатель, который рассчитывается в процентах или коэффициентом как отношение валовой (балансовой) прибыли к средней стоимости остатков средств предприятия (например, к среднегодовой стоимости основных производственных фондов и оборотных средств или к среднегодовой стоимости оборотных средств). Снижение показателя свидетельствует о снижении спроса на продукцию предприятия и перенакоплении активов.

Использование в формуле только оборотных средств выражает их рентабельность. Этот показатель более чувствителен к изменениям эффективности, так как стоимость основных производственных фондов часто (из месяца в месяц) остается условно-постоянной величиной. Он может быть принят в качестве ключевых показателей оценки финансового состояния предприятия.

| Общий перечень показателей | Показатели оценки ключевых результатов |

|---|---|

Рентабельность:

Показатель соотношения собственных и заемных средств. Коэффициент ликвидности (денежные средства, расчеты и прочие активы на 1 руб. срочных обязательств). Коэффициент общей оборачиваемости (в днях) и показатель числа оборотов. Коэффициент обеспеченности запасов и затрат собственными средствами (собственные оборотные средства на 1 руб. запасов и затрат). Коэффициент покрытия (оборотные средства на 1 руб. срочных обязательств). Оборачиваемость дебиторской задолженности (выручка от реализации продукции на 1 руб. дебиторской задолженности). Оборачиваемость запасов (выручка от реализации продукции на 1 руб. запасов и затрат) |

Рентабельность оборотных средств. Коэффициент ликвидности |

Рентабельность основной деятельности (рентабельность продаж) определяется прибылью от реализации к объему хозяйственного оборота, т.е. к выручке от реализации. Вычисляется коэффициент рентабельности продаж. Этот показатель отражает прибыль, приходящуюся на единицу реализованной продукции, и зависит от таких факторов, как цена и объем продаж. Рост цен приводит к снижению объема продаж, а снижение цен вызывает их рост. Следует постоянно решать, нужно ли уменьшать цену, увеличивая объем продаж (хозяйственный оборот), или данная цена позволит достичь требуемой рентабельности. Этот показатель, как и рентабельность оборотных средств, тесно связан с оборачиваемостью. В силу этого данный показатель можно не включать в состав ключевых.

Предусматривается еще одна оценка эффективности - рентабельность продукции, которая определяется как отношение суммы прибыли, полученной от производства или реализации продукции, к ее полной себестоимости. При повышении уровня рентабельности и постоянстве цен на продукцию и материалы в течение расчетного периода рост эффективности затрат будет обусловлен ускорением оборачиваемости. При раздельном учете затрат на производство каждого вида продукции появляется возможность сравнивать индивидуальные уровни рентабельности продукции, чтобы в дальнейшем развивать наиболее рентабельные виды деятельности. Когда калькулирование построено на основе распределения затрат пропорционально отпускным ценам, исчисление индивидуальных уровней рентабельности продукции бессмысленно.

Финансовое положение предприятия может быть определено соотношением собственных и заемных средств. Размер собственных средств характеризуется разностью остатка и суммой кредиторской задолженности и полученных ссуд. Высокая доля собственных средств в сравнении с заемными служит показателем успешной работы предприятия. В то же время, чем ниже это отношение, тем ниже доля инвестиций кредиторов по отношению к вкладу предприятия. В этом случае следует уточнить причины такого положения, так как нежелание использовать кредиты часто приводит к сдерживанию роста объемов продаж, замедлению оборачиваемости и в конечном счете к падению доходов.

Устойчивость финансового положения предприятия часто определяется путем исчисления коэффициента ликвидности, который представляет собой отношение оборотных средств предприятия к сумме краткосрочных ссуд и кредиторской задолженности. С помощью данного коэффициента устанавливается способность погашать краткосрочные долги. Если коэффициент ниже 100%, финансовое положение предприятия считается крайне неустойчивым и свидетельствует о его неплатежеспособности. Если коэффициент приближается к нулю, необходимо принять срочные меры по исправлению существующего положения. И только при коэффициенте более 100% финансовое положение предприятия может считаться благоприятным. Этот коэффициент может быть включен в состав ключевых показателей оценки платежеспособности предприятия. Платежеспособность и наличие ресурсов для развития относятся к числу наиболее важных не только финансовых, но и общеэкономических вопросов.

Другие цели также имеют свои ключевые показатели их достижения (см. рис. 2.3). Например, достижение организационного совершенствования производства, обеспечивающее производительность труда на намеченном уровне. Все компоненты организации производства - организация производственного процесса, труда и управления имеют самостоятельное значение. Поэтому при необходимости следует применять систему показателей ключевых результатов, учитывающих отмеченную специфику назначения организации производства. Для оценки эффективности деятельности предприятий, направленной на повышение технического уровня производства, используется система ключевых показателей конечных результатов, объединенная в четыре основные группы уровней: техники, технологии, вооруженности труда, механизации и автоматизации производства и труда.

Рассмотренная методика выбора состава ключевых показателей способствует определению рациональной структуры целей, конечных результатов и ключевых показателей, а также акцентирует внимание на наиболее важных проблемах, без решения которых цели не будут достигнуты.