|

Дд, пыталась скачать 1С:Бух программу, ничего не получилось. Подскажите пожалуста, хочу закрепить курс на практике. |

Институт управления, бизнеса и права

Опубликован: 27.01.2012 | Доступ: свободный | Студентов: 20408 / 3051 | Оценка: 4.60 / 4.43 | Длительность: 03:30:00

Специальности: Администратор 1C, Бухгалтер

Лекция 4:

Настройка параметров учета, учетная политика

Счет 40 "Выпуск продукции, работ, услуг" можно использовать для выявления разницы между фактической и плановой себестоимостью выпущенной продукции. По дебету счета отражается фактическая себестоимость (в корреспонденции со счетом 20, например), по кредиту - плановая (в корреспонденции со счетом 43, например). В итоге отклонение фактической себестоимости от плановой относится в дебет счета 90 с кредита счета 40 либо сторнировочной (в случае экономии средств) либо дополнительной (при перерасходе) проводкой. Отклонения плановой себестоимости от фактической в любом случае будут учтены, поэтому счет 40 использовать необязательно. Однако если его применение предусмотрено учетной политикой вашей организации - следует выбрать соответствующий параметр на рассматриваемой закладке.

При необходимости здесь можно задать последовательность переделов – она либо определяется автоматически, либо, если выбран вариант Задается вручную, можно самостоятельно задать последовательность подразделений для закрытия счетов затрат.

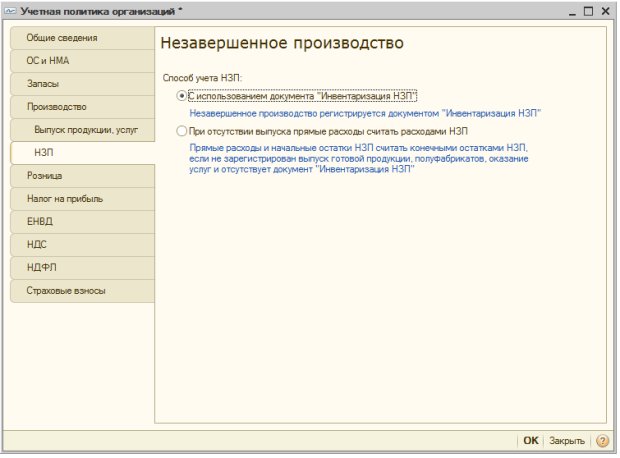

Закладка НЗП, рис. 4.19, позволяет настроить порядок учета незавершенного производства.

При выборе варианта С использованием документа "Инвентаризация НЗП" незавершенное производство учитывается с помощью документа Инвентаризация НЗП, при выборе другого варианта использование документа не требуется, прямые расходы и начальные остатки по незавершенному производству автоматически считаются конечными остатками НЗП.

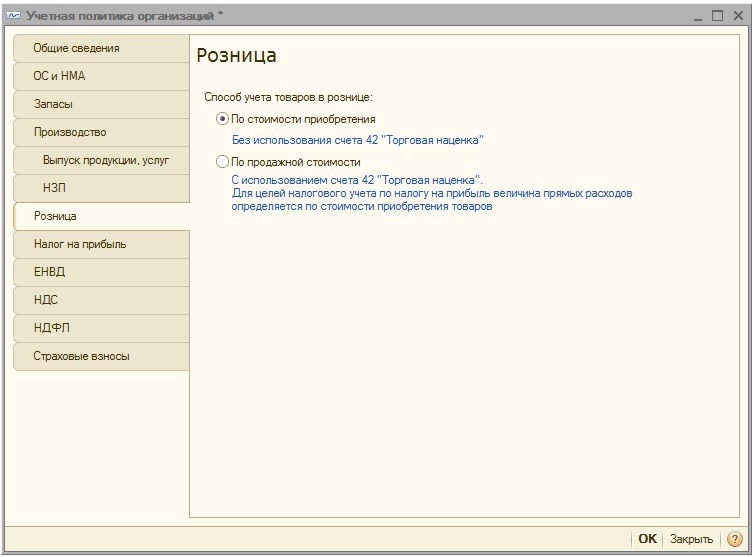

На закладке Розница, рис. 4.20, можно задать способ учета товаров в рознице.

При выборе варианта По стоимости приобретения счет 42 "Торговая наценка" в бухучете не используется. При выборе варианта По продажной стоимости счет 42 используется, однако, в налоговом учете величина расходов определяется исходя из стоимости приобретения товаров.

На закладке Налог на прибыль, рис. 4.21, вводятся сведения, важные для учета налога на прибыль.

По кнопке Указать перечень прямых расходов можно заполнить перечень прямых расходов для целей налогового учета. К прямым расходам относятся те, для которых вид расхода в налоговом учете задан как Материальные расходы, Амортизация и Оплата труда. При нажатии на эту кнопку, в том случае, если ранее информация о прямых расходах для целей налогового учета не была введена, предлагается автоматически сформировать их список в соответствии с рекомендациями ст. 318 НК РФ. Если согласиться с этим предложением, мы увидим окно Методы распределения прямых расходов производства в налоговом учете, рис. 4.22, где для отдельных счетов перечислены виды расходов, которые следует считать прямыми для налогового учета, и, кроме того, имеются записи, указывающие на три вышеперечисленных вида расхода, которые принимаются прямыми независимо от счетов, по которым они отражаются (поля Счет Дт и Счет Кт для них не заполнены). При необходимости в этот список можно вносить изменения и дополнения.

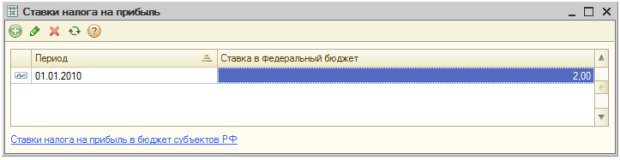

По нажатию на кнопку Указать ставки налога на прибыль, появляется окно Ставки налога на прибыль, где уже имеется запись о ставке в федеральный бюджет, действующая с 01.01.2010 и составляющая 2%, рис. 4.23. Нас это устроит.

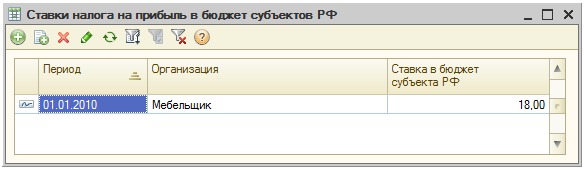

Если нажать на ссылку Ставки налога на прибыль в бюджет субъектов РФ, откроется окно Ставки налога на прибыль в бюджет субъектов РФ. Оно, по умолчанию, не заполнено, внесем в него запись, устанавливающую ставку, равную 18% для нашей организации, рис. 4.24.

Флаг Применяется ПБУ 18/02 "Учет расчетов по налогу на прибыль" позволяет включить автоматическое ведение учета для целей расчета налога на прибыль организаций в соответствии с указанным ПБУ.

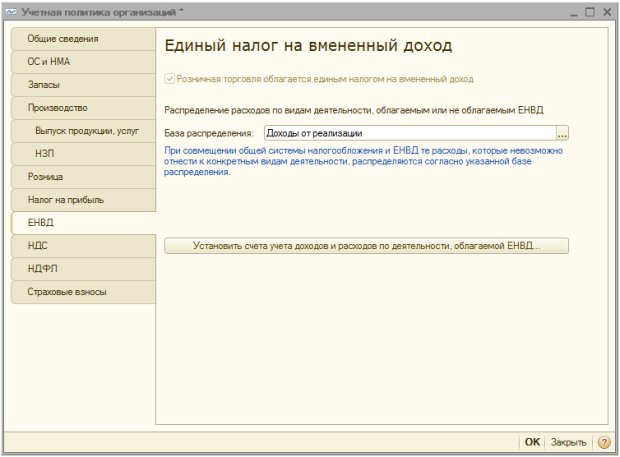

На закладке ЕНВД, рис. 4.25, можно указать, осуществлен ли перевод на ЕНВД розничной торговли в организации, здесь же можно задать базу распределения расходов, относящихся к различным видам деятельности (облагаемым и необлагаемым ЕНВД). Здесь, по умолчанию, установлены Доходы от реализации.