|

Дд, пыталась скачать 1С:Бух программу, ничего не получилось. Подскажите пожалуста, хочу закрепить курс на практике. |

Институт управления, бизнеса и права

Опубликован: 27.01.2012 | Доступ: свободный | Студентов: 20577 / 3089 | Оценка: 4.60 / 4.43 | Длительность: 03:30:00

Специальности: Администратор 1C, Бухгалтер

Лекция 6:

Учет денежных средств: касса и банк

Аннотация: Лекция посвящена учету денежных средств в кассе и на банковских счетах

Ключевые слова: операции, активный счет, ПО, субконто, кассовые документы, очередь, первичная учетная документация, печать, приходный кассовый ордер, кассовая книга, список, ООО, товар, НДС, прибыль, покупатель, вероятность, меню, пункт, реквизит, значение, основание, приложение, запись, контрагент, поле, налоговый учет, учетная политика, вывод, место, расходы, целый, расходный кассовый ордер, авансовый отчет, остаток, регистр, лист, ссылка, карточка счета, аналитический разрез, журнал документов, журналы документов, валютный счет, оплата, расчетный счет, банковская выписка, стоимость, проведение документа, платежное требование, права, информация, уставный капитал

Цель лекции: изучить особенности учета денежных средств в 1С:Бухгалтерии 2.0.

6.1. Общие положения

Операции с денежными средствами являются неотъемлемой частью многих хозяйственных процессов. Учет денежных средств ведется на нескольких счетах – в частности, это счет 50 "Касса" и счет 51 "Расчетные счета". Примером чисто "технической" операции, связанной с денежными средствами, является перемещение безналичных средств с расчетного счета организации в кассу и обратная операция. Многие другие операции – поступления денег в организацию и их выбытие – связано с погашением организацией обязательств перед контрагентами и погашением контрагентами обязательств перед организацией. В качестве контрагентов могут выступать физические и юридические лица, сотрудники организаций, налоговые органы. Сейчас мы рассмотрим особенности учета денежных средств в кассе и на расчетном счете.

6.2. Касса

Для учета кассовых операций в Плане счетов бухгалтерского учета предусмотрен активный счет 50 "Касса". К нему открывают субсчета, которые используются в бухгалтерских записях, детализируя конкретные виды касс, используемые в организации.

По умолчанию ( рис. 6.1) к счету 50 открывают субсчета 50.01 "Касса организации", 50.02 "Операционная касса", 50.03 "Денежные документы". Предусмотрены здесь и субсчета для организации учета иностранной валюты - это 50.21 "Касса организации (в валюте)" и 50.23 "Денежные документы (в валюте)".

В качестве субконто счет 50 и большинство его субсчетов используют субконто Статьи движения денежных средств. При создании кассовых документов, в первую очередь, система запрашивает выбор статьи движения денежных средств. Субсчета, на которых учитывают денежные документы (например, путевки, почтовые марки, билеты), имеют субконто Денежные документы, по ним, кроме того, ведется количественный учет. Вести количественный учет по, собственно, наличным деньгам, смысла нет, а вот денежные документы, например, путевки в дом отдыха, характеризуются не только их стоимостью, но и количеством.

Основным нормативным актом, который достаточно подробно регулирует особенности оформления и учета кассовых операций в организации, является "Порядок ведения кассовых операций в Российской Федерации", утвержденный решением Совета Директоров ЦБ РФ 22.09.1993 №40 (устарел, новый: 373-П ЦБ РФ от 12.10.2011 г.).

Рассмотрим особенности приходования денежных средств в кассу и реализацию этого процесса в 1С:Бухгалтерии.

Поступление денежных средств в кассу организации

Поступление денежных средств в кассу организации оформляется приходным кассовым ордером. Сокращенно его принято называть ПКО. Форма ПКО утверждена в Постановлении Госкомстата от 18 августа 1998 г. № 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации". Там он называется: "Форма №КО-1". ПКО (его внешний вид мы рассмотрим чуть позже) состоит из двух частей – ордера и квитанции. При внесении денежных средств в кассу организации квитанция выдается внесшему их лицу, а ордер остается в организации.

Порядок движения ПКО по инстанциям организации, вкратце, выглядит следующим образом. Бухгалтер выписывает ПКО, на ПКО ставят печать организации, на нем расписывается главный бухгалтер (или другое уполномоченное лицо), после чего ордер передается кассиру, который проверяет реквизиты ордера, получает по нему деньги и выдает квитанцию лицу, внесшему деньги.

Еще до того, как мы познакомимся с особенностями заполнения документа, который используется в 1С:Бухгалтерии, давайте рассмотрим вопрос разделения функций бухгалтера и кассира при автоматизированной обработке кассовых ордеров.

Бухгалтер может сформировать приходный кассовый ордер, распечатать его на принтере (для того, чтобы поставить на бумажной копии ордера необходимые подписи и печати) и передать кассиру. При этом бухгалтер, после формирования электронного документа, записывает его в системе, но не проводит - то есть - нажимает на кнопку Записать в форме документа и не трогает кнопку ОК. После того, как документ записан - он будет сохранен в базе данных, но не сформирует никаких движений по регистрам. То есть - документ будет, но никакого воздействия на состояние учета, на состояние бухгалтерских регистров, он не окажет. Когда кассир завершит работу с ПКО, получит по нему нужную сумму - он может отыскать документ в базе данных, открыть его и провести, нажав на кнопку Провести в форме документа.

Ну а если деньги по ПКО так и не будут внесены - документ так и останется записанным, но не проведенным, то есть на состояние учета он не повлияет.

Кассир, помимо вышеописанных манипуляций с ПКО, должен зарегистрировать ордер в кассовой книге (Ф №КО-4). 1С:Бухгалтерия берет на себя и формирование кассовой книги. Несмотря на то, что учет практически полностью автоматизирован, некоторые сведения - такие, как те же ПКО или листы кассовой книги - не доверены пока полностью электронике. Поэтому многое - в частности - листы кассовой книги, о которой мы поговорим ниже, приходится распечатывать, подшивать, хранить - как в обычной бухгалтерии.

Процедура обработки документов в каждой конкретной бухгалтерии может отличаться от стандартной. Это касается не только кассовых операций.

Оформление ПКО

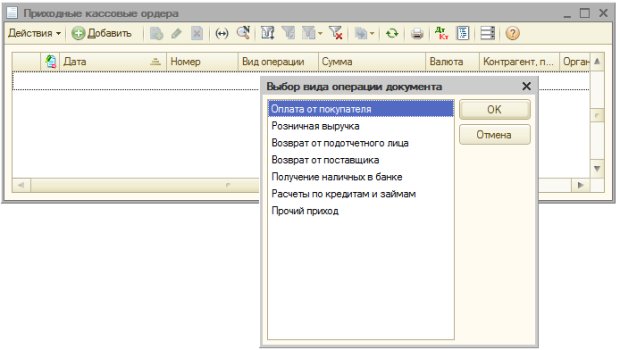

Для того чтобы открыть список документов для ПКО, можно либо воспользоваться ссылкой Приходный кассовый ордер на закладке Касса Панели функций, либо выполнить команду Касса > Приходный кассовый ордер. В появившемся окне списка нажмем на кнопку Добавить - отобразится окно для выбора вида документа ( рис. 6.2).

Ниже (табл. 6.1.) перечислены виды документов (операций), по которым можно организовать прием денежных средств, а так же приведены примеры операций с бухгалтерскими записями, содержащими корреспонденцию счетов. Обратите внимание на то, что здесь и далее мы будем, в основном, показывать схематические проводки, которые при ведении учета будут преобразованы к более подробному виду. В частности, в 1С:Бухгалтерии счет 50 в проводках не используется - он представлен в проводках своими субсчетами.

| № | Вид документа | Хозяйственные операции | Д | К |

|---|---|---|---|---|

| 1 | Оплата от покупателя | Поступила выручка, полученная от реализации товаров, работ, услуг | 50 | 62 |

| 2 | Прием розничной выручки | Приняты денежные средства из операционной кассы в кассу организации | 50.01 | 50.02 |

| 3 | Возврат денежных средств подотчетником | Сдан остаток подотчетной суммы наличными в кассу организации | 50 | 71 |

| 4 | Возврат денежных средств поставщиком | Получены ранее уплаченные денежные средства от поставщика за недопоставленную продукцию | 50 | 60 |

| 5 | Получение наличных денежных средств в банке | Получены денежные средства в банке по чеку №___ для целей _____ | 50 | 51 |

| 6 | Расчеты по кредитам и займам с контрагентами | Получены денежные средства в счет возврата коммерческого кредита | 50 | 76 |

| 7 | Прочий приход денежных средств | Оприходована выручка от реализации ОС, материалов, НМА и т.д. | 50 | 91, 76 |

| В ходе инвентаризации выявлены излишки кассы, выявленные излишки оприходованы в кассу | 50 | 91 | ||

| Получены денежные средства от сотрудников организации в счет возмещения ущерба от материально-ответственных лиц, выплаты за услуги и т.д. | 50 | 73 | ||

| Внесен вклад в уставный капитал денежными средствами | 50 | 75 |

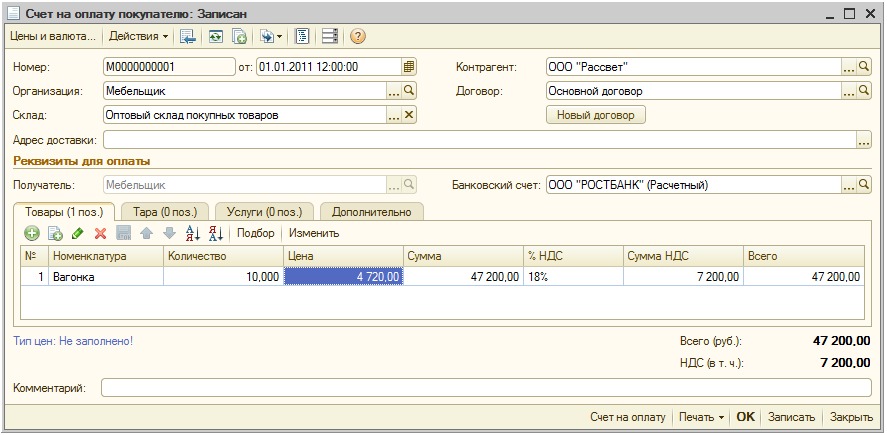

Реализация товаров: выписываем счет и принимаем денежные средства авансом

Рассмотрим пример. ООО "Мебельщик" реализует ООО "Рассвет" товар "Вагонка" в количестве 10 куб. метров по 4720 руб. за 1 куб. м., в т.ч. НДС. Реализация осуществляется по предоплате, предоплата вносится в кассу организации.

Для правильного отражения подобной операции на счетах бухгалтерского учета нужно принимать во внимание не только факт поступления предоплаты от покупателя и отгрузки товаров, но и учет НДС. Понятно, что подобная операция отразится на прибыли, как результат, повлияет на расчет налога на прибыль. Общая схема бухгалтерских записей в данном случае выглядит так, табл. 6.2.

Сейчас мы реализуем первую операцию из приведенной последовательности, а именно, примем в кассу денежных средства от покупателя. Но начнем мы ввод данных по этой операции не с создания нового ПКО, а с создания документа Счет на оплату покупателю. Это довольно простой по своей сути документ, который позволяет выписать счет покупателю. Выписанный счет еще ничего не означает, он не формирует проводок – он лишь позволяет сформировать печатный документ – Счет на оплату, передать его покупателю, а когда покупатель соберется оплатить счет, ввести на основании выписанного счета приходный документ учета денежных средств – либо кассовый (как мы поступим в данном случае), либо – банковский.

Механизм ввода одних документов на основании других очень удобен, он применяется не только при работе с кассовыми или банковскими документами, но и во многих других случаях. Сущность этого механизма заключается в том, что система, при получении команды ввода на основании, автоматически заполняет большинство (или все, тут все зависит от особенностей взаимосвязи конкретных документов) реквизитов нового документа, анализируя реквизиты документа-основания. Это увеличивает скорость работы и уменьшает вероятность возникновения ошибок.

Создадим новый документ Счет на оплату покупателю. Для этого можно воспользоваться ссылкой Счет на закладке Панели функций Продажа или выполнить команду меню Продажа > Счет. В появившемся окне списка Счет на оплату покупателю добавим новый документ, заполним его так, как показано на рис. 6.3.