|

как восстановить тест, если я ответила на 16 вопросов из 30 и случайно закрыла браузер. можно ли продолжить этот тест. |

Инспектор

Вы можете этот курс.

Опубликован: 25.02.2012 | Уровень: для всех | Доступ: платный | ВУЗ: Институт управления, бизнеса и права

Лекция 4:

Учет нематериальных активов

4.3. Принятие НМА к учету

Учет НМА, в целом, очень похож на учет ОС. НМА учитываются в виде инвентарных объектов, на них заводят карточки учета нематериальных активов (форма №НМА-1). Для принятия НМА к учету используется документ Принятие к учету НМА (НМА > Принятие к учету НМА).

>09.02.2011 ООО "Мебельщик" начинает использование исключительных прав на изобретение, приобретенных у ООО "Изобретатель". Срок полезного использования объекта НМА составляет 5 лет, амортизация начисляется линейным методом, объект планируется использовать в основном производстве. Для начисления амортизации используется счет 05 "Амортизация нематериальных активов".

На рис. 4.6 вы можете видеть документ Принятие к учету НМА, его закладку Нематериальный актив.

Здесь мы, в поле Нематериальный актив выбираем из справочника Нематериальные активы и расходы на НИОКР объект, поступление которого отражали ранее.

Счет учета - тот счет, на котором формируется первоначальная стоимость объекта НМА, то есть - 08.05

Способ отражения расходов по амортизации - мы выбираем уже известный вам способ Амортизация (счет 20.01) - дело в том, что принимаемый к учету нематериальный актив будет использоваться в основном производстве, в результате, амортизационные отчисления по объекту НМА будут относиться на счет 20.01.

Заполним закладку Бухгалтерский учет, рис. 4.7.

Поле Первоначальная стоимость можно заполнить автоматически, нажав на кнопку Рассчитать сумму

| Способ поступления в организацию: | Приобретение за плату (доступен выбор и других способов поступления) |

| Начислять амортизацию: | флаг установлен - мы собираемся начислять амортизацию на данный объект НМА |

| Срок полезного использования: | 60 месяцев |

| Способ начисления амортизации: | Линейный |

| Счет начисления амортизации: | 05. |

Для НМА доступны еще два способа начисления амортизации - в соответствии с ПБУ 14/2007 помимо линейного можно использовать еще способ уменьшаемого остатка и способ начисления амортизации пропорционально объему продукции. В качестве счета начисления амортизации выбираем 05 "Амортизация нематериальных активов". Пользователь не случайно имеет возможность выбора счета для начисления амортизации по НМА. Дело в том, что законодательно предусмотрена возможность использования для начисления амортизации счета 04 "Нематериальные активы". В случае с использованием для начисления амортизации счета 04 начисление амортизации, фактически, приводит к уменьшению первоначальной стоимости объекта.

Заполним закладку Налоговый учет, рис. 4.8.

Для заполнения полей, содержащих сведения о первоначальной стоимости, нужно нажать на кнопку Рассчитать сумму. В нашем случае первоначальная стоимость объекта для целей налогового учета равняется 25000, постоянных и временных разниц не возникает.

Амортизация, в соответствии с настройками учетной политики, будет начисляться линейным методом.

Проведем документ, рис. 4.9.

В регистре бухгалтерского и налогового учета формируются проводки следующего вида:

Рассмотрим движения документа по регистрам сведений, характерным для учета НМА:

Специальный коэффициент для амортизации НМА (налог. учет) - хранит сведения о понижающем коэффициенте, которые мы вводили при принятие НМА к учету. В нашем случае в ресурсе Специальный коэффициент записана 1.

Первоначальные сведения о НМА и НИОКР (бухгалтерский учет). Этот регистр содержит подробности о НМА для целей бухучета. В частности, он хранит сведения в следующих ресурсах:

| Организация | "Мебельщик"; |

| Первоначальная стоимость | 25000 руб.; |

| Способ поступления | Приобретение за плату; |

| Начислять амортизацию | истина; |

| Способ начисления амортизации | Линейный; |

| Срок полезного использования, мес. | 60 |

Первоначальные сведения о НМА и НИОКР (налоговый учет). Регистр хранит сведения о НМА для целей налогового учета в структуре данных, похожей на структуру вышеописанного регистра бухгалтерского учета.

Состояние НМА организаций - содержит запись о состоянии Принят к учету для Исключительных прав на изобретение.

Регистр Способы отражения расходов по амортизации НМА (бухгалтерский учет) хранит данные о применении способа отражения расходов по амортизации - Амортизация, счет 20.

Регистр Счета бухгалтерского учета нематериальных активов имеет два ресурса:

НДС по ОС, НМА: содержит запись с видом "Расход", относящуюся к принимаемому к учету НМА.

Приняв объект НМА к учету, рассмотрим особенности начисления амортизации по нему.

4.4. Амортизация НМА

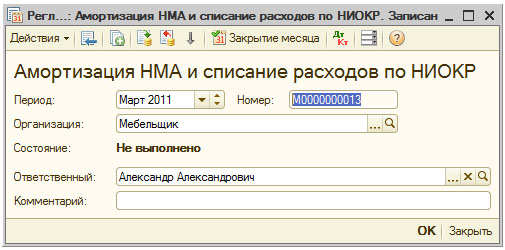

Для начисления амортизации по объектам НМА используется регламентная операция с видом Амортизация НМА и списание расходов по НИОКР. Вызывать окно списка регламентных операций в данном случае можно командой НМА > Амортизация НМА и списание расходов по НИОКР. В появившемся окне списка, в поле Вид операции, будет автоматически установлен интересующий нас вид операции, рис. 4.10.

увеличить изображение

Рис. 4.10. Список регламентных операций Амортизация НМА и списание расходов по НИОКР

Как и в случае с амортизацией ОС, для формирования данной операции, можно воспользоваться обработкой Закрытие месяца, вызвав ее соответствующей кнопкой. Мы можем создать интересующую нас регламентную операцию самостоятельно, нажав на кнопку Добавить в списке Регламентные операции.

Окно документа начисления амортизации НМА ( рис. 4.11) похоже на соответствующее окно начисления амортизации по ОС. Здесь мы можем задать лишь период (в нашем случае - это Март 2011, так как объект НМА принят к учету в Феврале, амортизация по нему начнет начисляться с Марта), организацию, ответственного, прокомментировать операцию. Документ работает полностью автоматически - на основании данных, которые были внесены в регистры системы ранее.

После проведения документ формирует записи по амортизации НМА, рис. 4.12.

увеличить изображение

Рис. 4.12. Результаты проведения документа Амортизация НМА и списание расходов по НИОКР

Мы ожидали увидеть именно такую запись, настраивая параметры принятия объекта учета.

Проверим правильность расчета сумм амортизации. Первоначальная стоимость объекта ОС составила 25000 рублей, срок использования 60 месяцев, расчетным путем получаем:  . Можно заключить, что амортизация по объекту НМА в системе начисляется верно.

. Можно заключить, что амортизация по объекту НМА в системе начисляется верно.

Екатерина Авдоничева