|

как восстановить тест, если я ответила на 16 вопросов из 30 и случайно закрыла браузер. можно ли продолжить этот тест. |

Инспектор

Вы можете этот курс.

Опубликован: 25.02.2012 | Уровень: для всех | Доступ: платный | ВУЗ: Институт управления, бизнеса и права

Лекция 1:

Учет поступления основных средств в организацию

1.7. Монтаж ОС силами сторонней организации

Продолжим пример, касающийся ОС, требующего монтажа.

22 января 2011 года оборудование (станок деревообрабатывающий и монтажные приспособления, принятые по накладной №24 от 21.01.2011) было передано для монтажа ООО "Монтажник".

Для того чтобы отразить работы по монтажу основного средства, нам понадобится документ Передача оборудования в монтаж (ОС > Передача оборудования в монтаж).

Этот документ позволяет "собрать" стоимость отдельных объектов оборудования, монтажных приспособлений, комплектующих, в первоначальную стоимость основного средства.

Общий план изменений, вносимый в учет при монтаже, выглядит так. Оборудование перемещается со счета 07 на счет 08, превращаясь из оборудования, которое требует монтажа, в оборудование, которое готово к приемке в качестве основного средства. К тому же, услуги монтажа потребуют определенных затрат, которые будут включены в первоначальную стоимость будущего объекта ОС.

Рассмотрим форму документа Передача оборудования в монтаж, открытую после создания документа ( рис. 1.19).

Поле Объект строительства имеет особую важность в данном документе. Дело в том, что это именно то будущее основное средство, в первоначальную стоимость которого включается стоимость оборудования и комплектующих, переданных в монтаж.

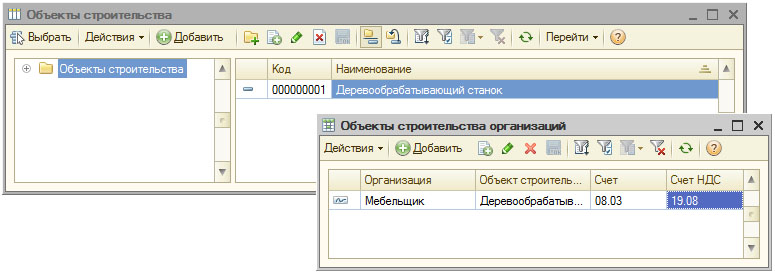

Поле Объект строительства заполняют из справочника Объекты строительства. Этот справочник содержит перечень объектов строительства, к которым, в частности, относятся ОС, требующие монтажа. Для их учета по умолчанию предназначен счет 08.03 "Строительство объектов основных средств", для учета НДС по ним - счет 19.08 "НДС при строительстве основных средств". Элементы справочника редактируются в списке.

На рис. 1.20 вы можете видеть только что созданный объект строительства Деревообрабатывающий станок и форму счетов учета (ее можно открыть из формы справочника командой Перейти > Объекты строительства организаций), здесь мы самостоятельно задали счета учета.

Поле Статья затрат заполняют, пользуясь справочником Статьи затрат, мы выберем из этого справочника элемент Материальные расходы.

Остальные реквизиты шапки уже знакомы вам, в нашем случае их можно оставить в том виде, в котором они были по умолчанию.

Теперь пришло время перечисления оборудования, которое мы используем для монтажа нашего объекта строительства. Это делается в табличной части Оборудование. Воспользуемся кнопкой Подбор этой табличной части и выберем нужные нам объекты ( рис. 1.21).

Проведем документ, на рис. 1.22 можно видеть результаты его проведения.

В бухгалтерском учете документ сформировал записи вида Д08.3 К07 - стоимости станка и монтажных приспособлений были объединены в стоимости объекта строительства Деревообрабатывающий станок.

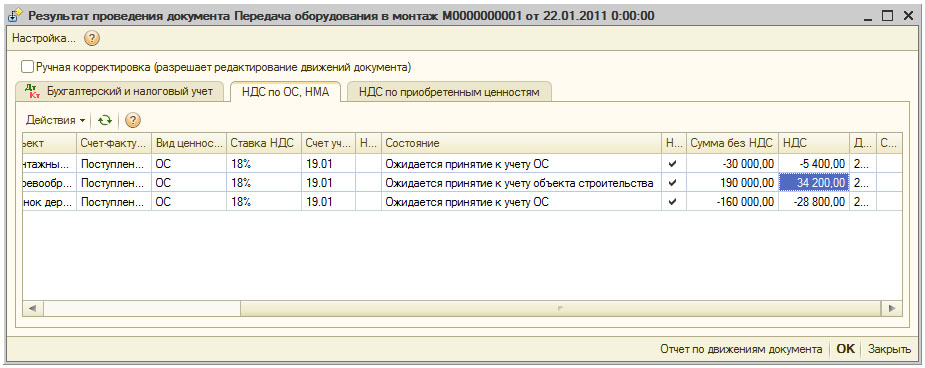

Документ сформировал записи в регистрах НДС по ОС, НМА - в этом регистре, рис. 1.23, созданы сторнировочные записи (приходные записи с отрицательными суммами) по ранее принятым суммам и одна запись, касающаяся нового объекта.

В регистре НДС по приобретенным ценностям сделаны расходные записи, относящиеся к ранее принятым к учету Станку деревообрабатывающему и Монтажным приспособлениям.

Продолжим рассмотрение примера. Так как монтаж производила сторонняя организация - нашей организации понадобится, по завершении работ, принять их и отразить в учете расходы на оплату услуг по монтажу.

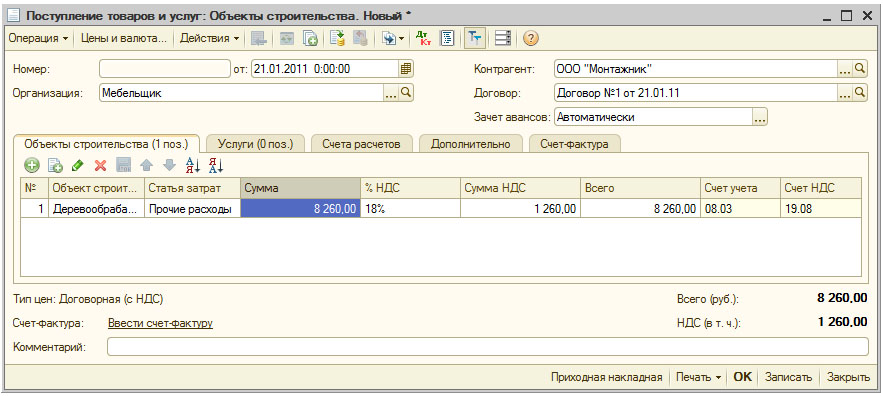

После оказания и приемки услуг по монтажу основного средства организация - ООО "Монтажник" предъявила нашей организации счет на 8260 руб, в т.ч. НДС - 1260 руб (Договор №1 от 21.01.2011, Счет-фактура №27 от 21.01.2011). Составлен и подписан акт о приеме работ от 21.01.2011 №1.

Для ввода данных об услугах, которые оказаны сторонней организацией при монтаже объекта ОС, используется документ Поступление товаров и услуг с видом операции Объекты строительства. На рис. 1.24 вы можете видеть заполненный документ.

Этот документ позволяет включить в стоимость объектов строительства стоимость покупных товаров или услуг, затраченных на них. Заполнение документа вполне стандартно. На вкладке Объекты строительства мы заполняем информацию о расходах, которые хотим включить в первоначальную стоимость объекта ОС, учитываемого на счете 08.03.

Рассмотрим, какое воздействие наш документ оказал на регистры системы ( рис. 1.25).

Документ сформировал бухгалтерскую запись вида Д08.03 К60.01 - на сумму стоимости услуг по монтажу. Так же была сформирована запись Д19.08 К60.01 - на сумму НДС.

Теперь на счетах 08.03 "Строительство объектов основных средств" и 08.04 "Приобретение объектов основных средств" хранятся данные о первоначальной стоимости оборудования - принтера и деревообрабатывающего станка. Следующим шагом, который мы выполним, будет прием основных средств к учету. Этот шаг, а так же некоторые другие действия с основными средствами мы выполним в следующей лекции, а сейчас рассмотрим поступление объекта основных средств в качестве вклада в уставный капитал организации.

1.8. Поступление объекта ОС в виде вклада в уставный капитал

Основные средства могут поступать в организации различными способами, в том числе - и в качестве вклада в уставный капитал. ООО "Устав", учет деятельности которого мы рассматриваем с самого начала создания организации, продолжает получение вкладов в уставный капитал. В частности, 25.01.11 от ООО "Вкладчик" в качестве вклада в уставный капитал поступило основное средство "Фрезеровальный станок" стоимостью 60000 рублей, восстановленный передающей стороной НДС - 4800 рублей, срок полезного использования станка - 60 месяцев.

В учете поступления основных средств, внесенных в качестве вклада в уставный капитал, есть некоторые особенности, отраженные в таблице 1.4.

В данном случае необычной может показаться бухгалтерская запись Д19 К83 - если обратиться к Плану счетов, можно выяснить, что счет 19 не перечислен среди счетов, корреспондирующих со счетом 83. Однако, указание на именно такой порядок учета переданного НДС по основным средствам, внесенным в уставный капитал, указывает Письмо Минфина РФ от 30 октября 2006 г. N 07-05-06/262. Формируя первоначальную стоимость объекта ОС, мы можем, как и при обычном приеме объекта к учету, включать в его стоимость различные затраты на доведение его до работоспособного состояния, в данном случае НДС выделяется обычным образом.

Для выполнения бухгалтерской записи по поступлению основного средства от вкладчика в качестве взноса в уставный капитал, мы можем применить документ Поступление товаров и услуг с видом Оборудование, итогом работы документа должна стать бухгалтерская запись вида Д08 К75. Нельзя забывать и о правильном учете НДС.

Вспомним - при поступлении основного средства к учету документ выполняет записи по регистрам учета НДС, в нашем же случае ситуация особая - нужно выполнить запись по дебету счета 19 и по кредиту счета 83, и, кроме того, внести соответствующие изменения в регистры, что, в итоге, должно привести, во-первых, к возможности правильного заполнения Книги покупок, и, как результат, к возможности принятия НДС к вычету.

Правомерность принятия НДС к вычету, естественно, требует соблюдения определенного набора условий, в частности - использование принятых объектов ОС для осуществления операций, облагаемых НДС, принятие к учету объектов ОС и наличие счета-фактуры. Бухгалтерскую запись вида Д19 К83 мы вынуждены будем выполнить ручной операцией, кроме того, самостоятельно зарегистрировать "входящий" НДС для правильного заполнения Книги покупок.

Отразим поступление основного средства с помощью документа Поступление товаров и услуг. Для этого создадим новый документ Поступление товаров и услуг с видом операции Оборудование, заполнение его закладки Оборудование показано на рис. 1.26.

увеличить изображение

Рис. 1.26. Документ Поступление товаров и услуг, закладка Оборудование, поступление ОС в качестве вклада в уставный капитал

Заполним реквизиты шапки документа следующим образом:

| Организация: | Устав |

| Склад: | Основной склад |

| Контрагент: | ООО "Вкладчик" |

| Договор: | "Основной договор" (договор с параметрами по умолчанию) |

| Зачет авансов: | Автоматически |

В табличной части Оборудование добавим новую строку, заполняя поле Номенклатура, создадим новый элемент справочника Номенклатура в группе Оборудование (объекты основных средств), в поле Количество введем 1, в поле Цена - 60000, в поле % НДС выберем Без НДС.

Перейдем на закладку Счета расчетов, установим в качестве счета расчетов 75.01, рис. 1.27.

увеличить изображение

Рис. 1.27. Документ Поступление товаров и услуг, закладка Счета расчетов, поступление ОС в качестве вклада в уставный капитал

Проведем документ и посмотрим, какие движения он сформировал в учете ( рис. 1.28).

Документ сформировал ожидаемую проводку, кроме того, выполнил "пустые" движения по регистрам учета НДС.

Мы продолжим рассмотрение данного примера, в части отражения НДС на счетах учета и в регистрах учета НДС при рассмотрении темы, посвященной НДС.

1.9. Выводы

В этой лекции мы ознакомились с общими схемами учета основных средств в 1С:Бухгалтерии 2.0., рассмотрели особенности учета поступления основных средств в случае их приобретения, поступления в качестве вклада в уставный капитал. Изучили особенности отражения дополнительных расходов и механизмы учетной работы с основными средствами, требующими монтажа.

Екатерина Авдоничева

Анатолий Федоров

| Россия, Москва, Московский государственный университет им. М. В. Ломоносова, 1989 |